(原标题:从顺丰到华海药业再到中国中免,为何“一天杀一个白马股”?)

本周二,在无明显利空消息驱动下,免税白马股中国中免盘中“闪崩”跌停。

从4月6日美年健康“闪崩”跌停开始,近期已经有美年健康、华海药业、顺丰控股等行业龙头接连出现股价大幅下跌的“接力赛”,业绩不达预期成为资金出逃的主要理由。

有市场分析认为,顺丰控股等股价大幅调整,体现了投资者对高估值白马严苛的业绩要求。在白马股估值大幅提升且投资者情绪趋于平缓的背景下,上市公司业绩不达预期,就容易引发投资者抛售,从而导致短期内股价出现明显下跌。

中国中免周二午后闪崩跌停,报265.85元,封单近1.1万手,成交额超40亿元,而早盘中国中免一度涨逾2%。

消息面上并无明确利空因素,有市场传言称:

中国中免一季度业绩不佳,利润不及预期;有渠道传出说Q1可能没有30亿,低于市场预期30-35亿的预期,还没有了解到细分情况所以还拆不出低于预期的点。近期市场对于估值不低的白马股业绩敏感度很高。

公司盘后财报数据也验证这一市场传言。中国中免周二盘后发布业绩快报称,公司一季度实现净利润28.49亿元,低于市场30—35亿的预期,而公司上年同期亏损1.2亿元。

值得注意的是,同为旅游股的宋城演艺周二同样跳水,下跌超11%。消息面上,公司同样没有明显利空。有市场分析猜测称,公司跳水可能与刚刚过去的清明假期旅游消费数据有关。

受业绩不及预期影响,顺丰控股4月9日一字跌停,此后几日持续下跌,12日继续下跌一度触及跌停,成交额超100亿元创历史新高。截止周二收盘,顺丰已较此前高点回落接近50%。

顺丰此前一季度业绩预告显示,公司预计季度净亏损9亿—11亿元,而2020年同期实现净利润9.07亿元。

对于一季度亏损,顺丰在公告中给出了以下五点理由:

1、公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入;

2、去年疫情一定程度上延缓了公司资本性开支投入节奏,客户需求上行趋势明显,公司业务量增速迅猛,导致速运多环节出现产能瓶颈。为保障时效和服务稳定性,公司从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压;

3、基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,在整合搭建更加专业和更具规模的营运网络的初期,有资源投放重叠的现象;

4、为满足电商平台及客户春节不打烊的安排,响应减少人员流动的倡导,公司2021年第一季度给予一、二线在岗人员补贴创历史新高,经营成本在短期内攀升;

5、去年疫情爆发期间,顺丰坚守服务,实现了时效件的高增长,今年一季度增速受到此高基数的影响;同时,由于同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;此外,特惠专配业务量增长迅猛,下沉市场电商需求旺盛,导致存量客户中的经济型业务增长较快,顺丰电商件毛利承压。

在业绩公布后,顺丰董事长王卫第一时间出来道歉,“一季度没有经营好,我自己责无旁贷,在管理上是有疏忽的”。

王卫表示,公司不会一味烧钱来做新业务,但短期利润承压若能换来长期竞争力,公司二季度肯定不会再亏,但全年利润还不能回到去年同期水平。

股价闪崩的白马股不只有顺丰控股。

4月6日,体检龙头股美年健康的股价突然出现无来由跌停,次日又是跳空跌停。截至本周一,美年健康已经连跌6天,股价累计跌近29%,创阶段新低,市值也随之蒸发180亿元。这波下跌几乎抹去了2021年的全部涨幅。

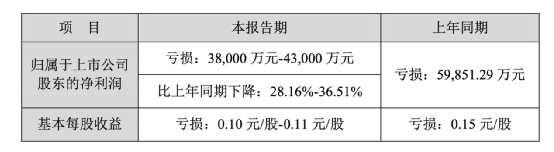

4月12日,美年健康披露了2021年第一季度业绩预告,一季度预计亏损3.8亿至4.3亿元。 数据显示,报告期内归属于上市公司股东的净利润预计亏损3.8亿至4.3亿元,比上年同期下降28.16%-36.51%。上年同期亏损5.98亿元。 报告期内基本每股收益亏损0.10元/股-0.11元/股,上年同期亏损0.15元/股。

对于一季度的业绩亏损,美年健康表示,第一季度由于受春节假期影响及客户消费习惯等原因,是健康体检行业的传统淡季,加之疫情的不稳定,公司体检业务也受到一定的影响。

原药“白马”华海药业也是本轮下跌中的“重灾股”。

4月7日, 华海药业早盘遭遇闪崩跌停。盘后龙虎榜数据显示,五机构“携手出逃”,合计共卖出2.67亿元。

消息面上,根据华海药业在今年1月发布的2020年度业绩预增公告,公司2020年度归属于上市公司股东的净利润预计在9.1亿元~10亿元之间,与上年同期(法定披露数据)相比增长约60%~76%;归属于上市公司股东的扣除非经常性损益的净利润预计在8.1亿元~8.8亿元之间,与上年同期(法定披露数据)相比增长约80%~96%。

不过,该公司2021年一季度归属于上市公司股东的扣非后净利润预计在1.48亿~1.68亿元,与上年同期相比下降约15%—25%。而在2019年一季度,该公司扣非后净利润就已经同比下降了28.62%。

市场分析认为,顺丰控股等股价大幅调整,体现了投资者对高估值白马严苛的业绩要求。

申港证券首席投顾徐广福表示,2020年以来,整体市场白马股受到资金追捧,很多估值都处于历史高位。在估值大幅提升且投资者情绪趋于平缓的背景下,上市公司业绩不达预期,就容易引发投资者抛售,从而导致短期内股价出现明显下跌。

海海能投顾首席分析师徐习瑶认为,白马股最近一直疲软主要原因就是估值过高,目前货币边际收紧的预期下资金对这一类品种比较保守,所以如果估值不能得到有效下移的话可能仍是观望为主。

对于后市,有分析人士表达乐观态度。

前海开源基金首席经济学家杨德龙认为,之前白龙马股上涨过快,积累了大量的获利盘,节后就出现了这一波回调。现在个别龙头股出现业绩下滑,出现大跌可能会拖累短期表现,但因为很多白马股的跌幅已经超过了30%,调整幅度已经比较大了,已经开始吸引一些彻底资金入场。

其认为,现在调整已接近尾声,现在考虑的应该是如何抄底一些好股票的时候,而不是减仓。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP