(原标题:5月PMI包含了什么信号?)

今日统计局公布5月官方PMI为51,前值51.1;非制造业商务活动指数为55.2,前值54.9。尽管整体PMI变化不大,但是结构上有比较明显的分化。

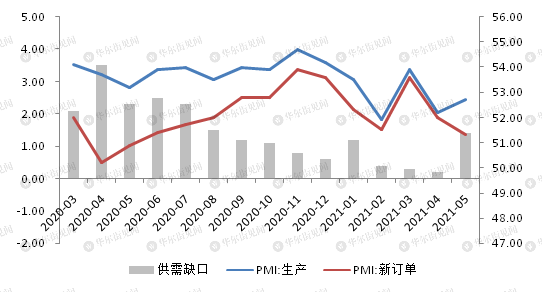

1、生产回升VS需求回落

PMI分项显示,5月生产端比上月回升0.5强于季节性表现,回升幅度近五年来仅次于2018年,主要原因应是受到生产价格显著攀升和整体库存水平偏低的推动。而代表需求端的新订单则整体走弱,回落幅度近五年来仅次于2019年。

供求表现的分化,一方面来自于生产价格冲高对于中下游需求的抑制,另一方面也来自于终端需求结构的变化。

根据券商统计的5月高频数据来看,在投资需求方面,地产销售面积环比已连续两周回落,建筑用钢成交明显下行,全国平均水泥出货率下滑,不及历年同期水平。零售需求方面,汽车零售销量同比2019年基数,增速下滑。服务需求方面,出行住宿、文娱消费有明显回升。但近日国内广州、深圳等地疫情零星反弹,服务消费回到疫情前水平尚需时间。

整体来看,当前复苏的结构正从产品向服务向非制造业传导,这与非制造业PMI好于前期水平亦相互印证。

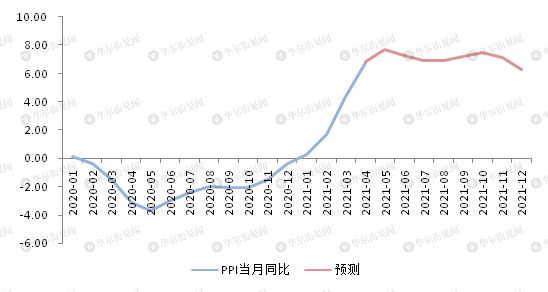

2、原材料购进价格创十年高点

5月PMI原材料购进价格创出了2010年11月以来的新高。同时原材料购进价格和出厂价格(即成本和销售)之间的负价差也达到了新高。显示当前制造企业,尤其是大量中下游制造企业面临的成本压力还在加剧,并不能转嫁于销售端。

PMI中原材料价格分项对PPI有较高的预示,我们将其纳入5月PPI预测,5月的PPI值可能达到7.7%,成为年内的峰值,但全年PPI压力或难缓解,多数月份会在7%的水平,第二高点会在10月出现。

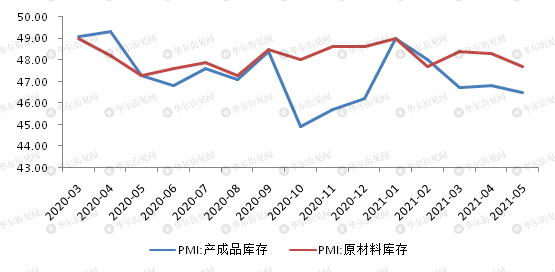

3、库存回落反映企业销售继续改善

另外企业库存也继续回落。结合上周发布的工业企业经营数据来看,企业在销售增速加快5.7个百分点的基础上(19年为基数两年平均),库存继续回落0.3个百分点,体现被动去库存的特征。

产成品周转天数同步回落,已接近于2019年同期水平,反映企业销售继续改善。显示当前经济需求虽边际放缓,但整体韧性依然较强。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP