(原标题:美国经济过热,美联储被迫提早加息?高盛认为:市场过虑了)

高盛认为,目前美国通胀数据上行只是短期内由异常值所驱动,长期内上行空间有效。

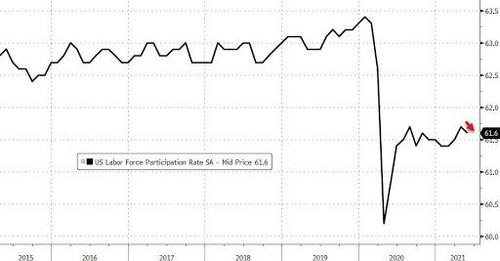

尽管目前美国实际国内生产总值已接近恢复到大流行前的水平,但考虑到劳动参与率停滞、就业缺口巨大,高盛认为美国GDP环比增长可能已经见顶。

在量化宽松退出时间点上,美联储高管此前已经表示,“退出计划将更多地取决于劳动力市场”。

高盛认为考虑到4、5月份非农数据的疲弱,美联储对劳动力市场的担忧可能超通胀数据上行的影响,这将延缓量化宽松退出计划的进行。

首次加息的时间点更加不确定,具体时间将取决于未来2-3年的通胀水平。高盛目前预测的时间点依然是2024年初。

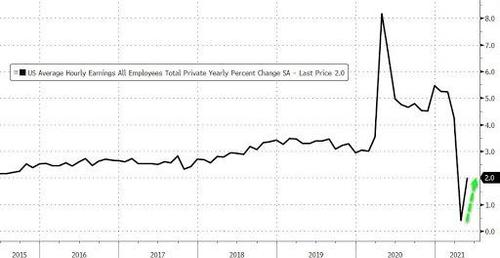

在耐用品价格、工人薪资持续上涨背景下,部分投资者开始担心,过度的财政刺激和货币政策可能推动美国经济出现“破坏性”的通胀上涨。

但高盛表示,目前有充分的理由相信,通胀回升只是暂时的。

在工资方面,随着美国新冠疫情缓解,目前每周300美元的福利补偿金将在未来几周内在大多数共和党控制的州到期,其余的州则将在9月6日到期,这将在未来3-6个月增加劳动力市场的供给。

在价格方面,如果将核心个人消费支出数据中的异常值排除,相关同比增长仅为1.56%,是标准水平一半。这说明异常值在近期通胀回升中发挥的空前作用。

高盛认为,目前由异常值驱动的价格飙升对长期通胀预期的影响非常有限。

三大通胀衡量方法——消费者调查、预测者调查以及通胀保值债券(TIPS)盈亏平衡近期都有所上升。但短期内的增长要比长期内的增长明显得多。

高盛表示,如果根据长期历史平均水平对上述指标进行修正。目前消费者,预测者以及债券交易员都一致认定,长期个人消费支出通胀率将在2%左右,这与美联储理事Lael Brainard上周的讲话相一致。

关于经济过热的争论中最大的问题仍然是,未来几年美国的产出和就业水平是否会大幅高于潜在水平。

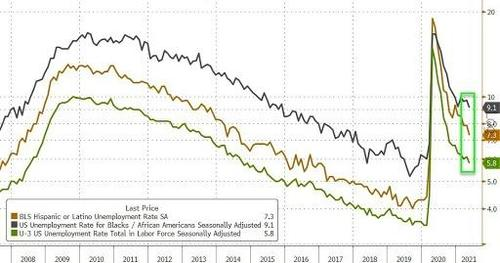

高盛表示,尽管目前美国实际国内生产总值已接近恢复到大流行前的水平,但考虑到仍有近800万个就业岗位空缺,美国经济依然存在严重的疲软。

该行预测认为,按月计算,美国GDP环比增长可能已经见顶,随着财政刺激减弱,GDP环比增长或将从现在开始下降,先是小幅下降,然后在2021年底和2022年大幅下降。

这意味这美联储只能以非常缓慢地速度退出当前宽松的政策立场。

在开启退出时间点上,高盛目前任然预计美联储将在今年8—9月开始对退出进行讨论,在12月FOMC会议上正式宣布并在2022年初正式启动退出。

但高盛提醒投资者,美联储副主席Clarida在5月17日的演讲中强调,美联储量化宽松退出计划将“更多地取决于劳动力市场”。

考虑到4、5月份非农数据的疲弱,美联储对劳动力市场的担忧可能超通胀数据上行的影响,这将延缓量化宽松退出计划的进行。

高盛认为,两大因素导致5月非农就业不及市场预期。

首先,公司在特定月份可以处理的(未经季节性调整的)净招聘数量会受到一些限制,然后在通常有强劲季节性净招聘的月份转化为较弱的季节性调整数据。

实际上在过去四个月里,美国未经季节调整的就业增长一直徘徊在100万左右,接近2020年前的上限。

其次,美国劳动力市场短期内明显出现供给受限。

自去年夏天以来,美国劳动参与率一直停滞不前,较疫情前峰值低1.5-2%,职位空缺大幅增加。

而5月平均时薪又增加了0.5%,相关增长主要集中在低薪的休闲和酒店行业。这背后每周300美元的失业补助对于劳动力市场供给的抑制作用最为明显。

高盛表示,与退出量化宽松相比,目前美联储首次加息时间点更加不确定性,具体时间将取决于未来2-3年的通胀水平,该行的基础预测时间点依然是2024年初。

在全球经济增长方面,高盛表示在目前美联储相对“友善”的政策支持下,2021年全球GDP增长将有望达到6.6%、2022年则将增长5.0%。

但更为重要的是,随着全球疫苗接种数量的持续增长,全球经济将逐渐恢复到疫情前的水平。

目前每天有3500万人接种疫苗,相当于全球人口的近0.5%。

高盛预计,到今年年底,通过接种疫苗、既往感染或两者结合的方式,全球所有主要经济体的60-90%人口将具有某种程度的免疫力。这应该会使几乎所有地方的服务业活动显著改善,推动GDP增长高于目前共识预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP