(原标题:美国通胀爆表,美债收益率却怎么跌了?――大类资产周报)

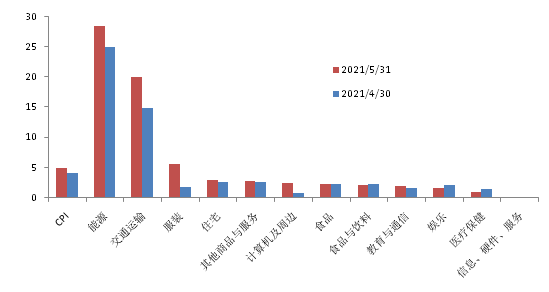

美国劳工部昨日公布了5月通胀数据,尽管之前市场已经将预期打的比较满了,实际通胀数据还是落在了预期区间的上沿。CPI同比涨5%,预期4.7%。核心CPI同比涨3.8%,预期3.5%,增速创28年以来新高。

不过数据发布后,市场反应相对平淡。美元指数短线小幅拉升,最终收跌。美股三大股指收涨,美债收涨;黄金反弹收涨。

先来简单总结一下美国5月通胀的情况,同比来看涨价动力主要来自于能源、交运和服装消费。环比新涨价动力较强,主要受到交运和服装价格的拉动。其中,市场关注的汽卡车租赁指数继续大涨,继上月上涨16.2%之后,本月又上涨了12.1%。

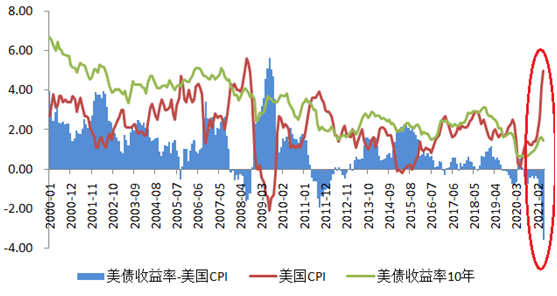

按照正常的经济规律,债券资产对通胀是非常敏感的。通胀的上行应带动债券收益率的上行,而且一般情况下,收益率的上行还要比通胀来的更高一些(扣通胀收益率)。可是在5月通胀增速创了多年新高的背景下,十年期美债收益率却出人意料之外的跌了!昨日甚至跌破1.5%报1.45%,负收益创出了二十年新低达-3.55%!也就是说市场此刻买入国债,年利率1.45%在5%的通胀背景下,即亏3.55%?那市场为什么要买债券?!

按照正常的经济规律,债券资产对通胀是非常敏感的。通胀的上行应带动债券收益率的上行,而且一般情况下,收益率的上行还要比通胀来的更高一些(扣通胀收益率)。可是在5月通胀增速创了多年新高的背景下,十年期美债收益率却出人意料之外的跌了!昨日甚至跌破1.5%报1.45%,负收益创出了二十年新低达-3.55%!也就是说市场此刻买入国债,年利率1.45%在5%的通胀背景下,即亏3.55%?那市场为什么要买债券?!

就在4月份的时候,随着通胀水平的快速上行,市场还普遍认为(包括我们自己),在全年CPI都将维持在4%以上、核心CPI在3%以上的条件下,美债收益率上行至2%甚至更高,这要求并不过分吧。几乎没有人想到,美债却掉头向下跌破了1.5%。

那么问题来了,美债收益率为何不顾热火朝天的通胀,下跌了呢?为何美债要涨呢?

猜想一:市场预计通胀只是个脉冲式新高,提前反映未来回落,故而淡定。

这一点目前来看证据并不充分,尽管通胀的持续性一直是市场包括美联储的争议的焦点,但至少今年以内通胀水平都不会有明显走弱。年末CPI维持在4%以上,核心CPI维持在3%以上是大概率事件。相比而言,美债收益率明显偏低。

猜想二:对美国经济复苏放缓的担忧。

我们知道经济衰退的时候债券是有配置价值,近期有小部分数据或提示美国经济增长可能存在边际放缓的迹象。但先不去说美国整体复苏动力依然相当强劲。这个想法本身还存在逻辑矛盾,正好结合一个例子来具体分析。

近期有券商通过研究认为,美债包含的“通胀预期”(也就是美债收益率减去实际收益率)和大宗商品正相关,没有领先滞后关系,因而美债“通胀预期”取决于当期的大宗商品价格,近期主要受到铜价主导。5月以来的美债收益率下行是因为,铜价见顶回落,所以美债的“通胀预期”下行,同时美债实际利率变化不大,所以美债收益率下行。

这样的结论只见其表不见其里。往深了说,和猜想二是一个逻辑。铜价见顶回落是什么含义?铜价是本轮美国生产的领先指标,言下之意“通胀预期”的下行实际上是来自于对经济放缓的担忧。那他认为现在经济是什么状态?通胀创高,增长放缓,那就是滞胀!滞胀的话资产怎么表现?资产表现基本股债双杀。绕了一圈发现逻辑矛盾了吗?

猜想三:钱多。

实际上,当市场上出现风险资产、避险资产一起上涨,背后的逻辑大概率就是钱多(更别说美元还跌了)。至于为什么钱多,钱多到什么程度,这个我们在前期的文章中已经有较多的分析,这里就不赘述了。既然美联储0%收益率的隔夜逆回购额度都让金融机构趋之若鹜,配配美债也就没什么稀奇了。

当然钱多要使得美债收益率背离通胀,还有一个关键的因素,就是从通胀走高到美债收益率走高的逻辑链条暂时被切断了。

先来看看通胀-收益率传导链:

通胀走高=>资本收益率走高=>资本需求扩大=>资金供求平衡改变=>资金供给预期变紧=>资金成本上行=>无风险利率抬升(美债收益率走高)。

由于美联储货币政策收紧对于通胀已处于“狼来了”的麻木状态,使得市场对资金供给变紧的预期难以实现(甚至还在变松),切断了通胀走高到收益率走高的传导链,导致美国通胀和美债收益率出现背离。

所以我们认为5月以来收益率的下跌,反映流动性的宽裕,比反映市场对于经济的担忧,逻辑上更通畅。但这样的背离恐怕不会持续太久,该来的总是要来的。

我们将在下周的周报中来聊聊8月的流动性会不会出现“一刀切。”届时大类资产的逻辑很大程度上将被重塑。

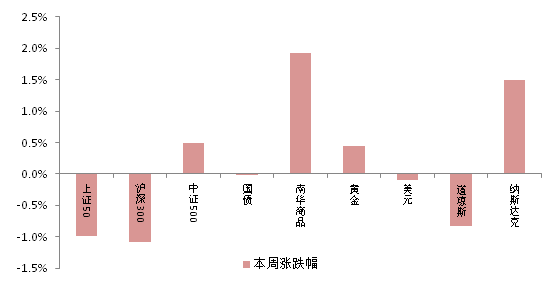

回顾本周大类资产,股债齐跌,大宗商品显著反弹。股票资产中沪深300回落明显(-1.09%)、小盘股表现不俗。分行业来看科技周期涨幅靠前:计算机(6.91%)、汽车(4.79%)、电气设备(4.42%)、采掘(3.91%)和钢铁(2.64%),前期领涨的食品饮料、家用电器等跌幅较大。债券小幅下跌(-0.03%)。大宗商品在前期大跌后反弹(1.93%)。黑色系(5.42%)>有色系(2.3%)>能化系(1.23%)>农产品(-0.59%)。黄金上涨0.44%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP