(原标题:招商银行2021年中报:隐藏利润的魔术师)

1、资产规模方面:

总资产88858.86亿,一个非常吉利的数字!!!较上年末增长6.27%。

其中贷款和垫款为53829.98亿,比上年末增长7.04%。

仍然是一个比较高的资产规模增速。

2、营业收入方面:

营业收入累计1687亿,同比增长13.75%。

其中:

1)净利息收入共计993亿,同比增长9.3%。

利息收入为1592亿,同比增长3.62%。增长的主要原因是生息资产的规模增长,而生息资产的收益率是下降的。

净息差有微微的下降,这个很容易理解。毕竟今年上半年整个利率市场还是下降的。预计下半年净息差还是有挑战,但是因为存款准备金率下降,应该可以优化负债结构,以保持下半年的净息差稳定。

净息差连续第8个季度下降,进一步验证了我以前做的一个图,兴业和民生的净息差会慢慢追上招行。

2)非利息收入方面亮点很大,比如非利息净收入达到694亿,同比增速达到20%以上。占收入比达到了41%。按照这个增速,非利息净收入超过50%之日可待。可见,非利息收入的增长已经是招行收入增长的主要引擎。

而非利息收入中增速最快的又是财富管理的手续费收入,同比增长34%!

可见,现在驱动招行增长的早已不是传统的信贷业务,而是大财富以及投资业务。期待招行早日达到50%非利息净收入这个门槛。

3、信用减值损失:

为什么我说招行是隐藏净利润的魔术师,主要原因就在这里。

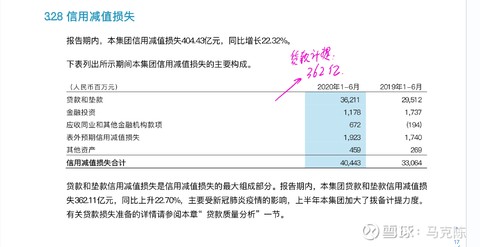

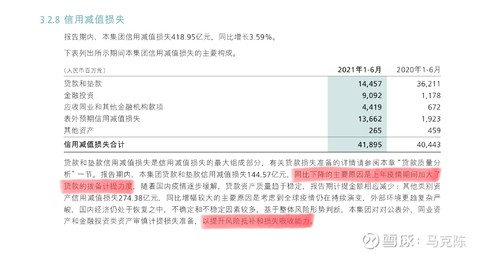

中报减值损失共计418亿,比去年同期增长18亿。去年的减值损失已经是很大了,今年基本是与去年持平。

但是细看会发现猫腻:其中贷款的减值损失降低了,去年计提了362亿,今年只计提了145亿。这是一个很重要的数据,为什么比去年同期降低这么多呢?

(上图为2020年中报 的减值损失)

中报中的解释非常清楚:“去年疫情加大了拨备计提的力度,随着疫情的缓解,贷款资产质量趋于稳定。”

(上图为2021年的减值损失)

但是却相应的加大了其他资产的信用减值损失,直接加大倒274亿,几乎是贷款拨备计提的2倍。这个太夸张了!!!

贷款拨备计提降低了217亿,拨备自然不太可能大幅增加。所以就出现了所谓的拨备覆盖率不增长的“表面现象”

为什么出现这个显现呢?

我觉得主要有以下两个原因:

1)招行的拨备覆盖率已经超过了400%,没有提高拨备覆盖率的主观要求;

2)客观上,没有不良核销了,所以2021年中期的核销必然大幅降低,所以贷款的拨备计提必须下降。

以上两个原因(一个主观,一个客观),导致招行的拨备覆盖率没有像以前一样大幅上升。

而招行很聪的的像魔术师一样,把减值损失放到了其他资产中!!!这个太魔术师了!!!

即隐藏了利润,隐藏了拨备覆盖率,同时呢,又计提了足够的减值损失。

4、贷款质量方面:

不良贷款余额为545.42亿,不良率为1.01%。下降了0.06个百分点。不良余额小幅增长,不良率继续下降。

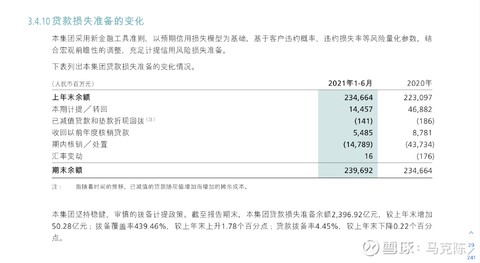

在不良核销方面2021年中报大幅下降,去年核销了437亿,今年实在没有不良可以核销,所以今年中期核销仅仅148亿。

贷款损失准备余额基本上与去年年末持平,2397亿,拨备覆盖率为439%,去年年末为437%。

上半年新生不良贷款为232亿,同比减少了47亿。说明新生不良贷款进一步好转。

其中公司不良贷款生成为66亿,零售不良贷款生成为25亿,个人信用卡不良生成为142亿。可见,信用卡的不良生成还是占比比较大的。

5、总结:

1)收入方面非利息净收入是亮点,超过20%的增速;唯一问题还是净息差一直在走低,如果没有记错,应该连续第8个季度下降了。

2)信用减值损失没有下降的情况下,净利润还保持了20%+的增速;

3)资产质量进一步趋好,核销大幅减少,不良率等数据都非常漂亮;

4)收入端净息差是一点点瑕疵,非利息净收入是亮点;

5)成本端依旧通过信用减值损失调节净利润,隐藏得非常巧妙!!!

通过招行的中报,基本是可以预测到股份行的大概情况:营业收入方面大概率都能达到10%左右。减值损失不会进一步加大,个别银行应该会降低一些(比如民生),净利润会大幅增长(+15%)。

这样的堪比成长股的业绩(肯定比白酒要高),结合破净的估值。哎呀妈呀,不敢想象了下周开盘银行股会怎么涨了!!!哈哈哈。。。。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $民生银行(SH600016)$

#财报大炼金# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP