(原标题:何时建仓牧原股份)

牧原股份主营业务是生猪养殖和销售,具有典型的周期性特点。周期股的投资方法可以分为两类:(1)周期反转买入、(2)估值角度买入。

周期反转方法

周期反转方法比较简单:从周期股经营来看,市场普遍亏损的时候,大概率是周期底点;反之,市场普遍利润较大时,大概率是周期顶点。股价周期对应公司经营周期,但是由于股市有预期,正常逻辑下股价周期会领先经营周期。在股价周期的底点和顶点买入和卖出,即可获利。这种方法应该是市场上周期股投资的主流方法。

猪周期一般为3-4年,从猪仔成为后备母猪需7个月达到可繁殖状态,能繁母猪妊娠期114天左右,哺乳期20天,空怀期14天,所以1头母猪生产一胎需要148天(5个月)左右,母猪产仔再经过1-2个月的保育期和5-6个月的育肥期,生猪可出栏。上述时间相加:补栏母猪到增加猪肉供应需18-20个月左右,同理,从减少母猪供应到减少猪肉供给需要相同的时间,因此一轮完整的猪周期大约3-4年。

下面我们来复盘。根据生猪价格(如下图),我们发现在2010年4月、2014年4月以及2018年5月出现了价格周期最低点,生猪价格周期最低点大概在10元/kg左右。而最高点价格则不好预测,因为每次都不尽相同。但是从时间来看,2011年9月份、2016年6月出现最高点,距离最低点的时间大概为1年半到2年!最近一次猪周期高点由于猪瘟原因,明显加快,距离最低点只有1年半的时间。

最关键是我们看一下股价变化是否能够利用猪周期来预测。我们先构建生猪股票的市值指数,然后进行标准化处理。

具体构造如下:选取生猪业务占比超过50%的公司,五只股票符合:牧原股份、正邦科技、天邦股份、金新农、温氏股份;然后进行总市值加权平均构造市值指数;最后一步进行标准化处理。进行标准化处理的原因是五只股票上市时间不一致,突然的市值增加容易造成指数剧烈波动,不容易看出其规律。标准化处理方法:以基期为1,基期限选择为2007年4月初,为了与生猪价格相对应,某期标准化指数=某期指数/基期指数。于是我们得到如下结果。

下图的数据结果也完美显示:猪肉股存在明显的周期性。但我们发现,在周期性之外,还显示了成长性:每一轮猪周期都比上一轮猪周期市值更高!

我们将股市股价高低点与猪周期的高低点进行总结,如下表所示:

从结果我们可以看出,除了2021年因为疫情原因外,其他的猪周期均是股价领先生猪价格,结果较符合直觉与逻辑。从领先时间来看,程度不一,但大致上来看:猪周期低点,股价低点领先生猪价格低点6-10个月;猪周期高点,股价高点领先生猪价格高点9-10个月。为什么是这个时间?这个时间恰好和母猪怀孕-猪崽-养殖-出栏的时间段是符合的!

也就是说:可以通过观测能繁母猪的存栏量来预测未来7-10个月生猪的供应量,从而预测生猪价格走势。而能繁母猪存栏量周期性的拐点,便是股价的周期性拐点!

然而遗憾的是,从能繁母猪存栏量数据(如下图)来看,貌似并没有周期性的特征。2014年-2018年作为一个完整的猪周期,对应的能繁母猪数量却是一直下降!可能的原因是单只母猪繁殖猪崽的数量在增加!那能不能利用其他方法来预测拐点?

我们进一步思考:什么决定了能繁母猪的数量?

养殖的收益!

养殖的收益取决于生猪价格与生猪养殖的现金成本。当生猪价格下降到养殖的现金成本,农户就不会再养殖,便开始杀母猪,从而导致母猪存栏量下降,这便是周期性的拐点。

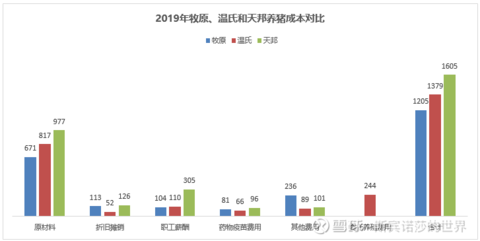

下面我们看看各个上市公司的生猪养殖现金成本情况,如下图所示。

我列举的是2019年牧原,温氏以及天邦的养猪成本。现金成本只包含原材料+药物疫苗费用+其他费用。于是我们计算出牧原、温氏以及天邦的养猪现金成本分别对应842,972,1174元/头。而这些上市公司成本大概率领先其他小农户的现金成本。因此,小农户的现金成本会更高,预计会达到1300-1400元/头,如果按照生猪重量110kg/头来计算,预计现金成本12-13元/kg。

换句话说:一旦生猪价格跌到12-13元/kg,就已经跌破部分农户生猪养殖的现金成本,而这些农户可能会考虑退出生猪养殖市场,6-10个月后,便是生猪价格拐点。而此时的生猪价格便是股价的拐点,股价反转的时间便到了!有兴趣可以验证前两个猪周期股价的拐点,是不是在生猪价格12-13元/kg附近!

而目前来看,生猪价格还维持在15元/kg左右,距离12-13元左右,还有一段距离。但是具体什么时候达到很难说。

新希望的对外透露,2022上半年生猪价格会到达底部。如果成立的话,提前推7-10个月,合适买入点就在2021下半年。牧原对外透露,生猪价格底部在2022年底或2023年初到达底部(没有理解错的话),按此推算,预计买入时间为2022年上半年。这两个预测不一致,有一些偏差。

从我的角度来看,比较倾向于牧原的判断。以往的猪周期显示,生猪价格底部距离上一个猪周期顶部的时间大概是1年半到2年之间。而上一轮猪周期顶部在2019年11-2020年2月份,推算下来,这一轮底部应该在2021年8-9月,最迟出现在2022年上半年。但是!上一次生猪价格暴涨之后,能繁母猪存栏量强势反弹,已经快达到2013年水平!要知道,2013-2017年,正常状态下,能繁母猪数量是处于下降通道!这次反弹太厉害,大概率导致底部持续时间更长,甚至底部更低!所以我比较认同牧原股份的判断。但是具体何时买入,还要结合我上面说的生猪价格水平来综合判断。

估值方法

下面来说第二种投资周期股的方法:估值。先周期股进行估值,然后利用安全边际进行买入。周期股的估值较为简单,平滑利润,然后乘以估值倍数。

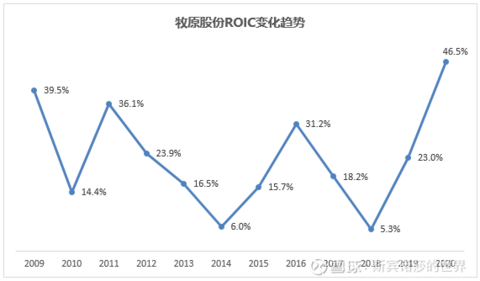

我们选取两个完整的猪周期进行计算,从2010到2018年,经历两轮猪周期。我们通过计算这两轮猪周期,牧原股份的两轮猪周期跨度8年中,平均ROIC为18.6%。于是,我们取平均18%作为牧原股份平滑后的盈利水平。

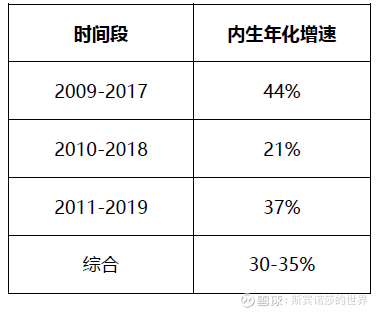

再来看增速,我们采用两个猪周期的增速来进行衡量牧原股份的业绩增速,其中业绩增速经过调整,体现牧原的内生性增长(排除股权融资带来的业绩增长)。

一般来说,如果公司保持有息负债比率不变,理论内生业绩增速上限为ROIC的2倍!牧原股份的ROIC与业绩增速能够匹配。

回到上面我们提到的一点:猪肉股有成长性!从牧原股份的数据来看,也显示了成长性特点。

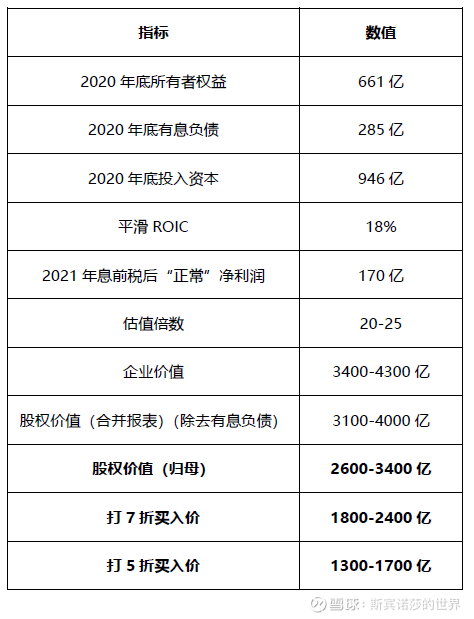

下面我们对牧原股份进行估值。我们以2020年末的指标进行计算:

现在有一个关键问题:为什么是20-25倍数?

因为我认为未来牧原平滑后的利润,会按照大概15%的增速进行增长,并且会增长5-10年!那估值就是增速的1.5倍左右。算下来就是20-25倍。

现在我们复盘一下这种估值方法的可行性。我们用这种方法来模拟自牧原股份上市以来的情况。由于过去几年牧原股份的内生增速为30-35%,估值应该在45-50倍,保守起见我们采用45倍数。净利润采用平滑后的净利润,与上表算法一样,整体结果如下图所示。结果表明,时间区间位于2016-2019年,5折容易寻找到买点。其他时间段5折不容易找到买点,往往跌倒7折,就开始反弹。

现在估值方法面临两个问题:第一个是未来公司是否能保持住18%的ROIC水平,第二是公司能否维持15%的业绩增速水平。

第一个问题,高ROIC得益于高毛利,而高毛利得益于一体化商业模式!那为什么其他养猪企业不模仿?首先是资金,一体化经营意味着重资产,资金需求大!二是即使你模仿牧原进行一体化经营,你管理未必好,周转率未必能够高。一旦周转率不高,重资产模式会拉低盈利能力,那还不如轻资产模式。

第二个问题,业绩增速问题。在猪肉消费饱和的情况下,提升业绩的路径必然是集中度提升,抢占其他公司的市场份额。集中度的提升取决于进入和退出壁垒。进入壁垒大,退出壁垒小有利于集中;反之,进入壁垒小、退出壁垒大则不利于集中。

退出壁垒相对简单,养猪基本没有什么退出壁垒,只要价格跌破生猪养殖的现金成本,农户可以直接杀母猪,退出行业。同时既有的猪舍也可以进行改造另作他用。因此,从退出壁垒来看,生猪行业是有利于集中的。

下面来看看进入壁垒,养猪的进入壁垒在于生产端:母猪和猪崽供应!上面说牧原一体化养殖,现金成本已经低到8元/kg,而历史上生猪价格最低点大概在10元/kg左右,也就是说,生猪价格基本跌不破牧原的现金成本,导致牧原能够一直扩产经营。而对于其他养猪企业来说,在猪周期的低点会因为生产成本考虑退出,但一旦生猪价格上行,想要扩产,就非常难,因为受制于母猪和猪崽供应。而此时牧原在母猪和猪崽供应充分的条件下,能够进一步抢占市场,从而市占率能够不断提高。

下面来计算市占率情况,按照投入资本/生猪出栏量这个数据来推断。合理情况下,每万头生猪出栏,对应投入资本大概2000万元或者多一点。2021Q1,牧原实际投入资本已经达到1000多亿元,理论对应生猪出栏大概5000万头。全国生猪出栏量在2014年达到过峰值7.35亿头,最低值出现在去年只有5.2亿头。我们按照6-6.5亿头作为平均值。如果未来牧原市占率20-25%左右的话,就是1.2-1.7亿头。目前5000万头,10年达成,年化大概9-13%。如果再加上牧原进入下游产业链,生猪屠宰。在贡献一点利润,预计能够达到10-15%,此时对应估值大概20-25倍。

我们来反面验证一下,如果牧原业绩增速达到瓶颈,1.2-1.7亿头对应投入资本大概2500-3500多亿元,按照18%的ROIC进行计算,大概450-630亿元的净利润,如果按照10倍估值,对应4500-6300亿。如果20%增速进行,6年达到。10%的收益率折现,对应2000-3000亿元,如果再加上屠宰环节再贡献一点市值,预计就会3000亿上下。与上面计算结果大致相同。

由于之前牧原股份暴跌,在43.4块钱(对应2280亿元市值)的时候买了一点打底。2021下半年到2022上半年再观察观察,如果合适的话,可能会继续买。

上述分析不构成投资建议,因为结论是基于牧原股份财务未造假的基础上。而最近,网上出现很多关于牧原股份造假的质疑声音。后期预计会多关注一下这方面的问题。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP