(原标题:腾讯2021Q2:相比第三次分配危机,更担心游戏)

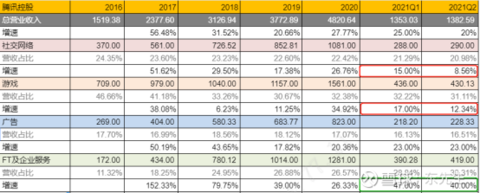

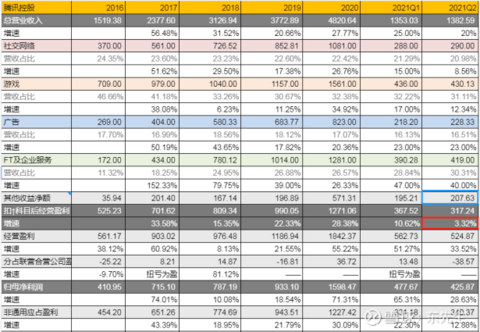

腾讯2021年Q2数据显示,公司单季度营业收入增长20%,为1383亿元。其中社交网络收入290亿元,增长21%;游戏收入420亿元增长12%;广告收入228亿元增长23%;金科和企服419亿元,增长30%。

增值服务包括了社交和游戏两块,二者速持续下降,主要是因游戏不给力所致。老东在此前的帖子中曾说过,社交网络的收入中,有相当比重是游戏收入(因腾讯内部部门划分所致)。在中报的游戏细分中可以看出,端游收入110亿,手游收入408亿,合计518亿(多于披露的430亿)。该数值去年同期为469亿。因此,游戏本期同比增长实际为10%,而非12%。

腾讯的游戏以高日活的MOBA、吃鸡和FPS为主,其中王者荣耀+PUBG占半壁江山。按Sensortower(不包括第三方安卓)排名,Q2(以6月为例)这两款游戏仍是霸榜。但在元宇宙游戏和二次元兴起的背景下,玩家的审美或多或少会转移。作为生命线超长的王者荣耀和PUBG,身后分别有元宇宙的roblox、二次元的原神、二之国、明日方舟紧追不舍,难免有压力。腾讯引进roblox的中文版罗布乐思也在上线后迅速走低,颇为遗憾。

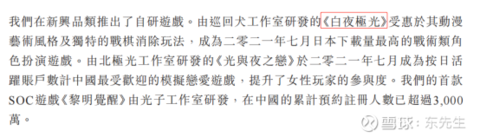

所幸的是,企鹅的微创新一直在路上,对标明日方舟的白夜极光已经上线,至少前期流水还能顶一段时间。在财报中,公司也给了白夜极光一定笔墨。二次元一直是腾讯的软肋(谁让二次元根据地在上海呢),或许寄希望于这款游戏能否突围吧。

游戏的另一个看点是公司首次披露了“12岁以下玩家的流水占比”,为0.3%。而16岁以下的本季度为2.6%,该数值在2020年Q4时是3.2%,也出现了短期下降。遗憾的是,腾讯还是没披露XX岁以下的玩家数量,大概此数值会有些夸张,仍是任重道远。

公司的广告延续了2019和2020年的增速,表现中规中矩,小程序和视频号提供了不少广告的贡献。在业绩会中,管理层提到“长期来看,很多企业都开始使用小程序,小程序进一步提高了我们的广告收入。在奥运会期间,我们的视频号也有很多新的广告收入,我们预期广告在Q2和Q3会进一步增长。”

整体而言,腾讯的广告变现还是比较克制的。即使按半年446亿元的广告收入计,企鹅全家桶(微信和QQ)的MAU约为12亿,每个MAU带来的广告收入为37元/半年,即5.7刀/半年。而大洋彼岸前阵子发布了半年报的Facebook,半年的广告收入为540美刀,脸书全家桶的MAP(含INS/whasapp/messenger,去重)为35亿,每个MAP带来的广告是15.4刀/半年,足足是企鹅全家桶的3倍。

变现克制的基础上,随着微信聊天页面即时搜索、视频号、小程序等生态的越来越丰富,叠加广告业纳什均衡的特点,广告这块业务增长前景还是不错的。

该业务在经历了自2016年Q3单季同比348%的高速增长后,每个季度的增速几乎都在下跌,一直到2020年Q4的同比增长26%。自2021年初开始,腾讯似乎有意地加大了投入,增速迅速攀升至Q1的47%,如今回落至Q2的40%,自身比较来看,这是让人欣喜的。

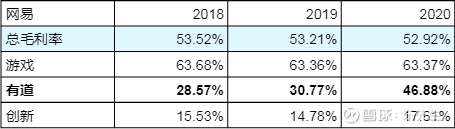

该业务的毛利率自2016年Q1首次披露的7%,持续上升,目前已上升至最高的32%的水平。32%什么概念呢,与公司50-60%的毛利率肯定比不了的,但与同样有游戏+其他业务的网易相比,可以与其“有道业务”相提并论。

该业务毛利率虽处于所有业务板块中最低,但却贡献了最高的收入增长,考虑到产业互联网有着广袤的蓝海,2年内B端业务营收超过游戏,值得期待。

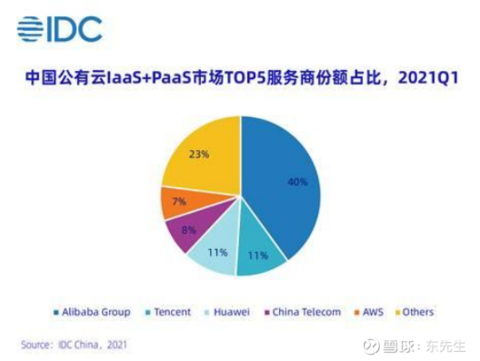

然而,产业互联网需要的独特基因和差异化的商业模式。此前帖子(腾讯ToB的护城河:CtoB的能力)曾提过,腾讯的B的特长在于其“C to B”的产品力,即能通过抽象化的产品力、独特的用户体验、和环微信的生态为企业主提供高效的解决方案。但对比于混地头长大的阿里、被贴上家国情怀的华为,腾讯在接地气的“情商”方面还是差些。在上月底IDC公布的公有云市场份额中,华为云大有赶超之势,已经和腾讯云并列第一:

在营收增长20%的背景下,公司Q2的经营盈利实现了33.52%的增长。究其原因,是财务投资(其他收益净额)的增长所致,而该项的增长,一方面是处置,另一方面是Q2腾讯的小弟们公允价值波动还是向上所致。随着Q3腾讯小弟们单边下跌普遍超过35%,财务投资将会在未来2个季度拖累经营盈利:

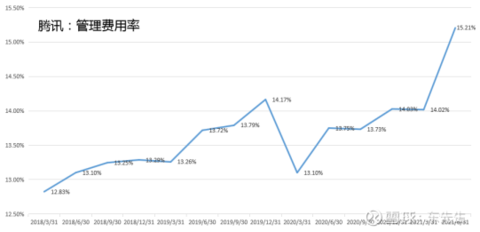

剔除掉财务投资的影响,经营盈利Q2同比仅有3.32%,这才是腾讯Q2真实的表现。营收增长20%,经营盈利仅增长3.3%,与公司销售费用和管理费用纷纷同比增长30%+有关。管理费用(财报科目:一般及行政開支)占营收的比例更是达到了过去几年的新高。招更多优秀的人,免得财报太显眼,也算是目前“强调第三次分配”局势下的一种无奈吧。

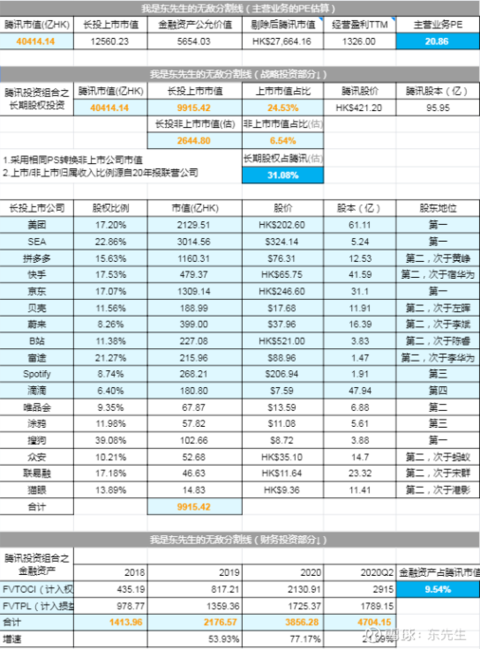

最后再来计算一下主营业务的PE。主营业务市值=主营业务市值/主营业务净利润。主营业务市值方面,采用 当前的市值 - (长投市值 + 金融资产公允价值)*0.7;主营净利润方面,采用 归母净利润 - 分占合联营 - 其他收益净额*0.75;

算法来源可详见此前帖子:网页链接

按最新数据,腾讯主营业务的PE为20倍左右。而该表记录在案的腾讯一众小弟应占市值经过了最近的爆锤,已经破了万亿HK。一个月前的老帖子中,这个数值还有1.3万亿,不胜唏嘘。

分板块来看,尽管营收占比近40%和利润贡献超过50%的游戏有些疲软,腾讯的多品类游戏战略推进,外加海外持续布局会是未来看点。广告方面,腾讯一直保持着克制的变现节奏,叠加小程序和视频号的发展,未来仍有可持续的增长空间。公司虽然在产业互联网被华为穷追猛打,但该行业的布局也到了收获期,毛利率正逐步抬高。

无论公司或基于硬性要求或想要藏东西,腾讯仍保持了20%的营收增速。再考虑到公司常年经营性现金流>归母利润,赚的是真金白银,在十年期国债2.864%的背景下,老东认为予以30倍+的PE是合理的。若未来3年经营盈利保持15%的增长,叠加估值回归,已满足本人3年1倍开仓要求。相比于反垄断和第三次分配,本人更担心公司利润贡献占比较高的高DAU类游戏的接力情况。

利益披露:随着这两周逐步加仓,本人已持有38%仓位比例的腾讯。

$Facebook(FB)$ $腾讯控股(00700)$ $哔哩哔哩(BILI)$ #财报大炼金# @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP