(原标题:牧原股份2021年中报分析(营收成本篇))

资产看的是上市公司当下的价值,而利润表看的就是上市公司的过去,从上市公司历史的营收与成本变化来预判未来。

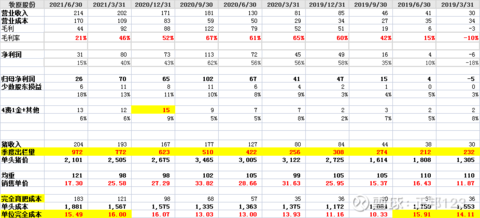

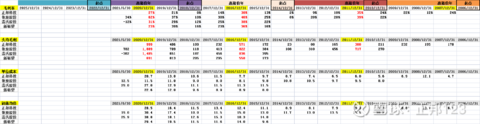

先看单季情况,有出栏量基本可以算出牧原的完全育肥成本:

数据挺多的,但重点还是单位完全育肥成本,这个决定下半年牧原的净利,这个计算逻辑比较简单:

((营业收入-净利)/ 出栏量) / 均重=牧原每个季度的完全育肥成本。

实际算出来的数据和牧原披露的基本一致,1季度是16元,2季度15.49,这个成本在2020年前3个季度都还在13-14元,4季度4费1金大幅增加到15亿,所以去年4季度牧原的完全育肥成本已经达到16。

而2019年的前2个季度育肥成本比较高应该和非瘟影响有关,如果不考虑固定资产增加带来的折旧影响,这个成本也是明显的在3季度都处于低位,有一定的季节特征。

今年完全育肥成本的上升主要就是猪粮和固定资产折旧的增加影响有关,下半年能做到14实际上也说明公司非常努力了。

看资产篇,种群和存货实际上已经基本确保了牧原下半年可以完成出栏计划,所以可能下半年的重点还是在猪价和成本上,实际上其他3家猪企也是同样的情况。

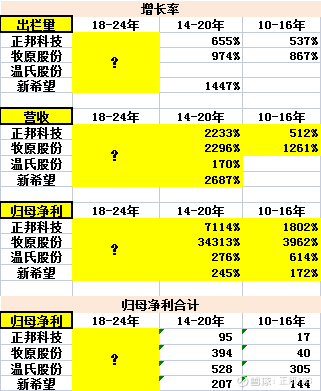

了解完最近2年的单季营收、毛利和完全育肥成本情况,可以看到牧原这两年真的赚了不少,而我在过去的文章里强调过4大猪企全国性的布局经营策略在过去的2-3个猪周期里出栏、营收和净利成长都非常可观:

这个表可以简化为下表:

过往的营收数据是不是体现了非常强大的增长倍数,而且,最近2014-2020年的周期归母净利已经开始积累出相当的规模,那未来2018-2014年的周期成长率和归母净利合计又会有一个什么局面?

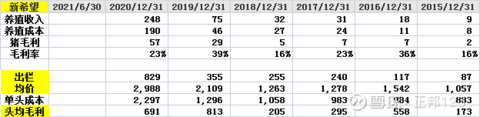

为了更清晰的把这种状况讲清晰,再看看过往4家猪企的主要营收特征,看看这个猪养殖板块周期性特征带来的成长威力,具体主要体现在毛利率,头均毛利两项主要指标上:

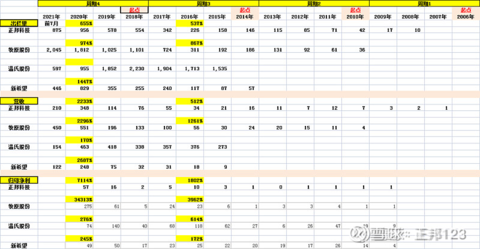

牧原股份:

温氏股份:

正邦科技:

新希望:

正邦上市最早,给出来的数据最全,新希望在2015年才单独披露猪养殖的业务数据。

最后,根据猪周期的特征,把4大猪企的毛利率、头均毛利、单位生产成本、销售均价4项核心因素列出来:

这里要注意:我们这一波逆周期投资的起点实际是在2018年,对应的是2022-2025年这轮猪周期的高猪价年。这轮6-7年的狙击我们要捕捉的高猪价年大概率就是2023或2024年,在明年的概率不大,在2025年的概率也很小。

拆开这个表逐项细看:

毛利率基本都会达到30%以上。

头均毛利基本可以达到500+,运气好上千。

反正每周算账的时候都蛮兴奋的,然后再经历一周的市场暴打。。。

逆周期投资本身就是考验人性的,不深入了解,很难坚持,更不要说坚持到最后了。

销售均价在2019年前基本在10-15变化,而且达到15就是暴利了,这次非瘟的猪价确实让行业过了把瘾,现在有点痛不欲生。。。除了牧原,但实际上这个4大猪企在过去2年都赚了不少,叠加资本市场的资金募集,过冬的寒意是都能感受到的,扛过去的概率也很大,这个等正邦的中报出来,分析完中报的负债项就更清晰了。

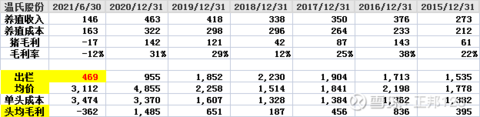

最后是成本:

这个成本是生产成本,年报都有清晰披露的,公式是:

(生猪养殖成本/ 年出栏量)/ 均重 = 单位生产成本,这个成本再加上除净利润以外的其他费用(包括4费1金等所有费用支出)。

是不是可以看到,实际上非瘟前,这个成本基本都在10以下,南方正邦和温氏稍微高点。那为什么现在4大猪企的完全育肥成本降到16都那么困难呢?

牧原是因为扩张带来的固定资产+人力成本的增加比实际出栏速度更快,如果牧原今年的出栏是4000万头,产能利用率=4000/6000=67%。

14万员工对应4000万出栏,和正邦5万员工对应2000万出栏,牧原人力成本摊销肯定吃点小亏。

另外3大猪企,不用猜,万恶的外购仔猪和低效的种群,但这些实际都会逐步改善。

正邦的中报数据没出来,但即使今年成本降不下去,明年肯定也轻松降到16以下,具体等数据出来再分析。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$ }

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP