(原标题:建设银行2021年中报分析——维持了审慎的计提)

建设银行2021营业收入增长7%,2020中报营业收入增长7.65%,两年以来营业收入总共增长了15%,净利润和每股收益却不如2019年的主要是因为这两年大幅增加了资产减值准备计提。2019年中报的信用减值损失只有746亿,2020年和2021年的信用减值损失都达到了1000亿以上。计提的量大幅大于核销和转出的量,带来的是拨备率的上升,指标更加的审慎。

一、利息收入:

利息收入是建设银行的主要收入,其中分为两个因子,规模因子,利率因子。生息资产在规模上,同比增长10.9%比货币供应量M2的8.6%增长多230bp,呈现出拉动货币增长的状态。净息差比2020年中报低7bp(工商银行净息差下降8bp),主要是市场利率下行和积极相应让利导致。这主要导致了贷款和金融投资收益率的下行。在同业投资方面,建设银行的收益率是上升的,出现了和当下这种利率下行趋势相反的现象,应该是拉长了同业资产资产久期提升了收益率。

作为银行股的投资者一直都希望看到经济向好,出现利率可以回升的现象。目前的经济外需比较强,内需比较弱。内需的两大巨头,基建和房地产不发力,内需比较软,因此我们只看到了汇率起来,没有看到利率起来。笔者猜测国家应该是想趁现在外需比较好的时候加速建立房地产调控长效机制,让房地产到了需要发力的那天可以更高质量的发展,撑起一片天。

虽然建设银行净息差和工商银行差不多都是下降7、8bp,实际上建设银行和工商银行不同,在负债成本率上面,建设银行的负债成本率比去年还要高,主要体现在存款成本上,这是不好的一面。其它同业负债成本率基本上都跟随利率下行而下行。这点和工商银行下降2bp比起来显得要弱一些,因此工商银行的资产收益率会比建设银行更低。建设银行净息差下降7bp对利息收入贡献-197.07亿元,规模增长9.06%贡献利息收入342.84亿元,净利息收入增加145.77亿元。

二、手续费收入:

建设银行的手续费收入去年增长16.68%的电子银行业务收入今年增长乏力。银行卡手续费有一部分被调整至利息收入已经不是第一大手续费收入,也是增长乏力。其中基金市场的火热也给建设银行的代理业务和托管业务带来双位数的增长。投资银行和理财这些和利息收入增长差不多。建设银行虽然是一个综合金融集团,但是非银金融业务好像增长不是很强劲,手续费占比总收入不高。

三、成本收入比:

建设银行的成本收入比较工商银行高一些。今年该指标上升的主要原因是去年疫情减少了员工社保的缴纳和科技研发的投入,今年恢复常态,该指标相对平稳。

四、关于个人住房贷款:

2021年中报个人住房贷款占比33.72%依然维持和2020年中报(33.94%)相当的水平。半年个人住房贷款增长2749.80亿元,并没有如很多人所言出现所谓大幅下降情况。个人住房 贷款依然保持着稳定的增长!

五、资产质量:

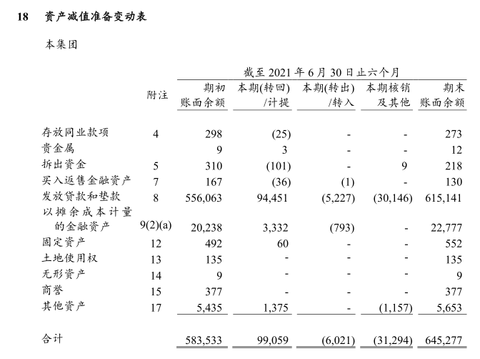

1.资产减值准备

2021年中报核销与转出373.15亿元,2020年中报核销与转出410.94亿元。2021中报比2020年计提少一点,相比于2019年中报依旧是大幅增加了计提。体现了建设银行很审慎。

由于核销和转出没多少,又大幅计提了资产减值准备,所以在拨备率进一步获得了提升。其中拨备覆盖率222.39%,贷款拨备率3.41%。建设银行这些年逐年提升贷款拨备率,2018年3.04%、2019年3.23%、2020年3.33%、2021中3.41%。拥有了更充裕的宏观审慎指标。

2.不良贷款偏离率

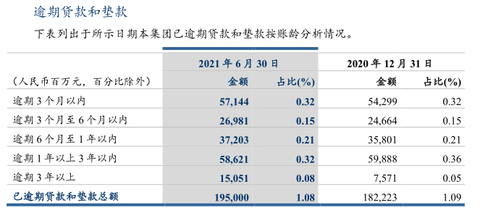

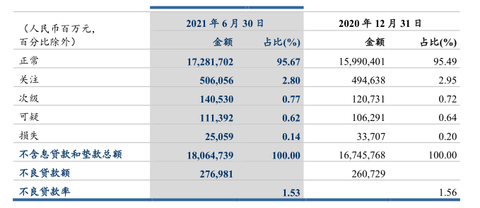

2021年中报建设银行超过90天的逾期贷款偏离率是1950.00-571.44=1378.56亿元,其中不良贷款余额为 2769.81亿元,不良贷款偏离率=1378.56/2769.81=49.77%和去年底差不多。笔者经常统计银行数据,发现大部分银行不良贷款偏离率都是集中60%-80%之间,四大银行的偏离率都偏低,这说明他们都很审慎。

整体上看建设银行,利润双位数增长,主要是因为去年中报基数低的缘故。2021年中报每股收益0.61还没回到2019年中报的0.62水平。营业支出中的信用减值损失只比2020年中报少2.75%,以至于利润增长看起来不怎么快。笔者在翻阅其他银行的中报时发现,部分银行通过降低信用减值损失带来的净利润快速的增长,不可持续;部分银行通过再融资实现的净利润快速增长,会有出现每股收益与每股分红跟不上净利润的现象。建设银行这份中报业绩是在审慎计提,没有再融资摊薄每股收益的基础上完成的。

#财报大炼金# #银行股行情还会继续吗# @今日话题

$建设银行(SH601939)$ $工商银行(SH601398)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP