(原标题:比亚迪的特斯拉时刻已经到来)

$比亚迪(SZ002594)$ $比亚迪股份(01211)$

#新经济行业投资攻略#$嘉实港股通新经济指数A(F501311)$

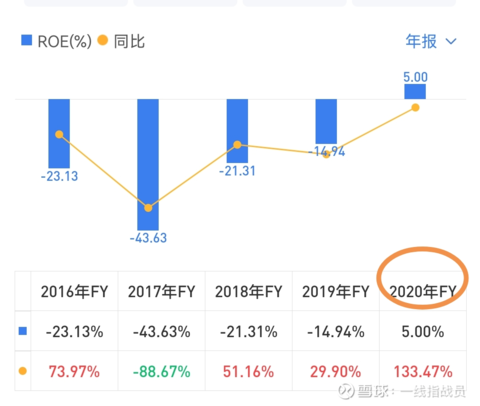

什么是特斯拉时刻?就是特斯拉2019年Q4结束长期亏损,开始盈利的时间点,股价启动从50到900的十几倍上涨走势。

当下的比亚迪汽车业务盈利情况,像极了19Q4的特斯拉。

亮明观点:比亚迪的特斯拉时刻已经到来。

比亚迪半年报,营收增长盈利萎缩,貌似利空,我们不妨拆解开分析一下。

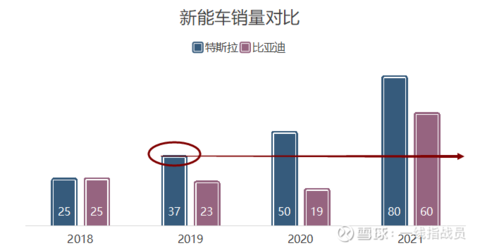

其实以目前比亚迪新能车的规模,追求盈利是荒唐的。特斯拉的盈亏转折点,就是发生在年销售额大约1000亿人民币规模的时间节点(2019Q4折算年销量到1000亿人民币)。比亚迪因为垂直整合了新能源汽车的核心产业链,规模要求会低一点,盈利的确定性也更强,这个时间点对比亚迪来说,就是2021年Q3。

比亚迪业务的多元化,导致其财报数据分析比较折腾。现在表面的结论是比亚迪增收但是不增利,那么问题可以延伸一下,比亚迪的营收增长能不能持续,如果可以持续增长,那么带动盈利增长的拐点在哪里?

其实支撑比亚迪目前高估值的主要业务,还是新能源汽车,以及新能源汽车产业链的动力电池,汽车半导体。所以分析比亚迪的核心还是要分析比亚迪的新能车整车及产业链盈利的情况。

拿比亚迪财报对比长城汽车来看,会发现比亚迪的汽车业务毛利率即便从去年的23.93%降低到了今年的19.53%,但是仍然高于长城汽车从去年14.72%提高到今年16.25%的毛利率,分析一下财报,发现比亚迪的四费一税(管理费用,研发费用,财务费用,销售费用,税金及附加)明显高于长城汽车,特别是财务费用,每年都要吃掉几十亿的净利润。但随着比亚迪汽车销量的大幅度增加,这些四费一税的增幅是有限的,特别是资金成本,因为汽车销售很强的现金流入,会逐渐降下去。

我做了一个大致的预测,比亚迪今年下半年,明年上半年,明年下半年的汽车业务营收盈利走势如下:

按这个数据模型估算,今年比亚迪新能车业务的净利润会达到20亿以上,明年则会达到90亿。前提条件是今年下半年比亚迪新能车销量达到45万辆,明年上半年60万辆,下半年90万辆。所以说,比亚迪的盈利根本不是问题,只要能保持增长,而现在的市场反馈来看,比亚迪的高增长确定无疑。

上面只分析了比亚迪新能车业务从现在开始的盈利前景,不包括比亚迪电子,比亚迪半导体,弗迪外供业务,以及双积分带来的盈利。

明年百亿盈利的比亚迪值得期待吗?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP