(原标题:产能,库存梳理—隆基2021H1)

9月14日下午,隆基股份披露了针对可转债反馈意见的回复,看了市场说的最多的是电池效率26%(之前隆基在书面资料上没有说过达到26%),这个确实是个重磅,但是Topcon是迟早可以做到的,隆基也没有说时间,大家也不要预期今年或者明年初投产就能做到26%的量产效,要遵循客观规律,给与时间。

本人仔细读完公告,最感兴趣的是隆基的产能,产能利用率,以及库存的情况。这决定了未来隆基的收入利润的增速和规模。

准备分三个部分来展开:

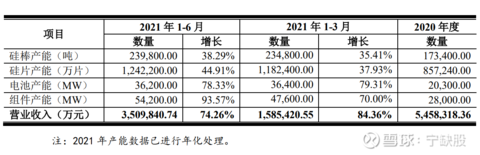

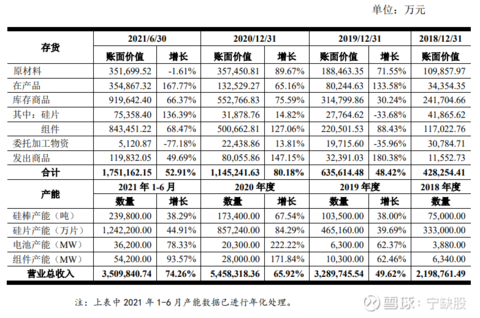

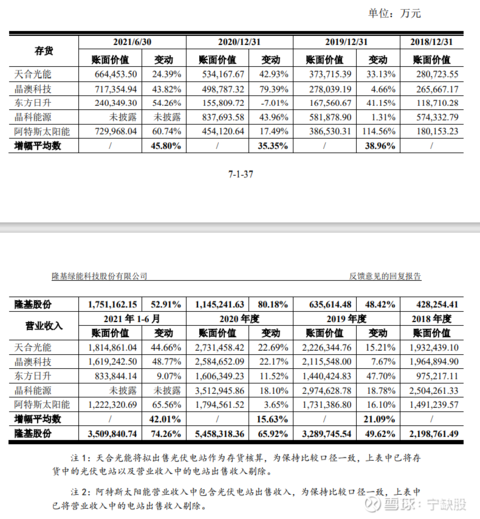

注:上表中 2021 年 1-6 月产能数据已进行年化处理。

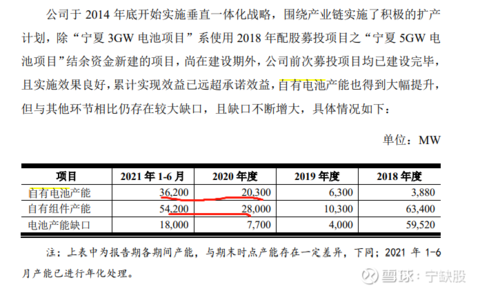

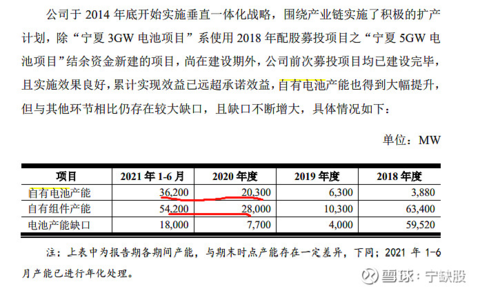

隆基股份2020年年报中披露:

截至2020年12月31日,公司单晶硅片产能达到85GW, 单晶电池产能达到30GW,单晶组件产能达到 50GW。

上表中给出的硅片产能是片,我们假设不考虑大大硅片结构占比提升,也不考虑下半年新增产能,硅片数量增长44.91%,对应的硅片产能达到了123GW。

考虑到大硅片结构占比提升,以及还有大量的项目年底可能投产,实际硅片产能到年底估计会突破140GW。

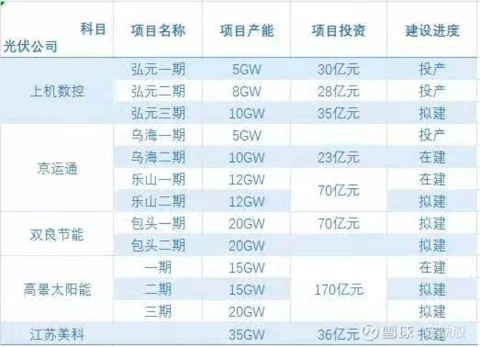

友商硅片产能的情况(下图隆基的硅片产能参考上文)

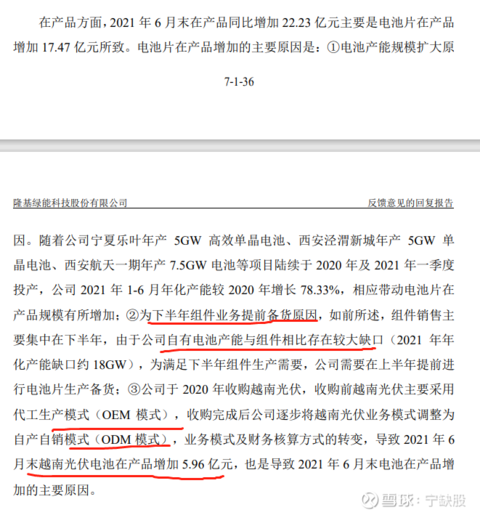

2021年上半年电池产能增加15.9GW,增幅达到了78.33%,这个还不包括在建即将在年底和明年初投产的TOPCon的18GW电池。

友商:

通威股份电池产能

截至2021年6月底, 公司太阳能电池年产能达35GW, 较2020年底提高7.5GW。

随着公司与天合光能合作的电池项目陆续建成投产, 其中一期7.5GW将于今年内建成, 二期7.5GW将于2022年上半年建成, 预计2022年公司电池产能总规模超过55GW

爱旭股份电池产能

截至2020年6月底,公司拥有高效太阳能电池产能约15GW,另有在建高效太阳能电池产能21GW,预计2020年底将建成高效电池产能36GW。

电池产能总规模,以及高效电池产能规模,均为行业第一。

且隆基股份上半年电池产能规模达到了36GW,2021年逐渐出货目标是40GW,也就是说隆基完成出货目标的情况下,靠外采的组件越来越少。这不得不让单晶电池供应商有些郁闷。

2021年上半年电池产能增加26.2GW,增幅达到了93.57%,扩产速度,出货量以及产能规模均为行业第一。

友商产能:

天合光能

调研过程中,公司透露,年底组件产能在50GW左右,电池片产能35GW左右

晶澳科技

2021年度,公司电池组件出货量目标为25-30GW,与之相匹配,预计到年底,公司组件产能将超过40GW,硅片和电池环节产能达到组件产能的80%左右。

晶科能源

预计截至2021年底,一体化单晶硅片、太阳能电池片以及太阳能组件的年产能将分别达到32.5GW、24GW(包括940兆瓦N型电池)和45GW

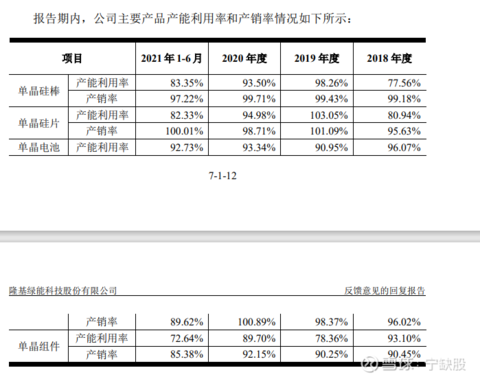

在上述这个高的扩产速度下,硅片环节开工率保持在82%,电池环节的开工率接92.7%(最高的),组件环节开工率在85%。

上半年均保持了较高的开工率,市场上半年传闻的隆基硅片只有50%开工率的传闻,不攻自破。

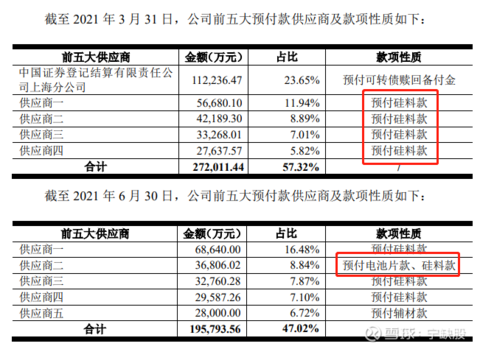

从上表可以看出,隆基股份在一季度没有大规模外采电池片,二季度才可开始外采电池片,通过款项性质可以看出,二季度采购的通威股份的电池片,且从金额来看,采购规模也不大。

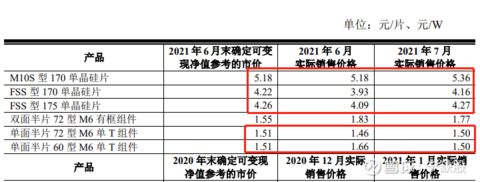

通威股份的电池报价及型号,更多对应的是一体化程度不高的组件厂商的需求。

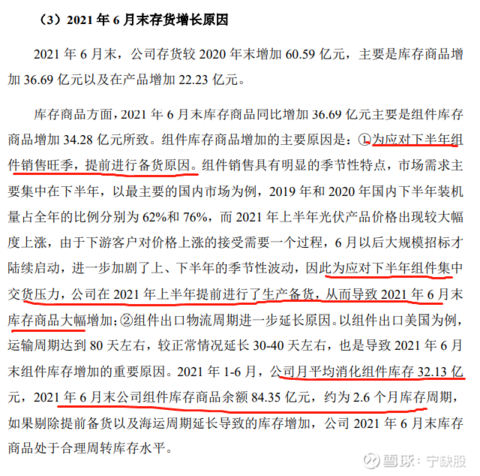

组件存货84亿元,按照当前的1.8元/W的价格,取15%的毛利率,该部分库存对应的是5.38GW。

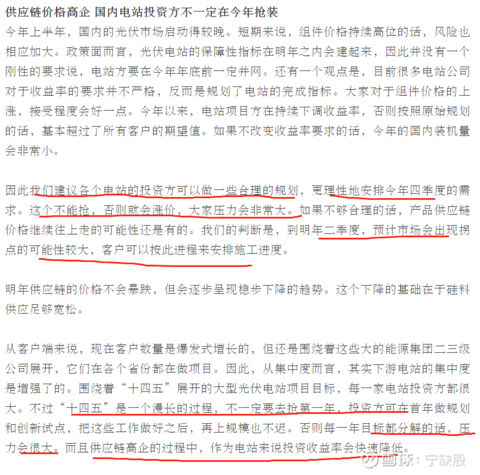

7月份硅料,硅片及电池片均有所降价,但在9月份来看,目前的价格均高于6月底的均价。

综上,隆基股份在电池自供率的提升速度很快,之前隆基的目标是电池产能是组件产能的70%,目前看外采的比例在缩小。

在电池和组件端的一体化程度更加合理。未来是高效组件+大硅片叠加在电池和组件端发力。

从目前存货的组件以及单月消化的组件的规模看,加上上半年出货的数据,基本上离2020年组件的出货目标已经很接近了。全年组件出货量超预期是大概率事件。

关于年底是否是传统旺季,以及旺的程度是否能够达到去年,个人没有那么乐观,也就是说年底的抢装可能没有那么激烈,当下的辅料及硅料,硅片的价格的上涨支撑度不够,如果贸然开组马力生产,一旦组件出货不畅,形成的库存极有可能在明年上半年要进行减值,甚至今年年报就要减值。

短期辅料的涨价,甚至硅料的涨价,不能充分的说明下游需求的旺盛。

比如上班来了硅料涨了这么多,但是需求端并没有放量。这不是一个简单的充分必要关系。

供参考。

隆基佘海峰:明年182组件占比将升至70%,公司国内外发力持续 丨能源一号独家

欢迎对话题感兴趣的小伙伴留言,讨论,指正,转发。 @今日话题

$通威股份(SH600438)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$

迈为股份 中来股份 天合光能 金辰股份 连城数控 晶澳科技

宁德时代 比亚迪

组件相关往期文章:

1、光伏行业的竞争到了什么阶段2021

2、光伏组件格局2021——要大变了

3、2021年下半年组件价格观点【晶澳】

4、2021年光伏组件价格及影响

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP