(原标题:中国平安的问题,不在投资!)

$中国平安(SH601318)$ $中国平安(02318)$

大多人,因为没有时间精力,没有能力去研究行业和公司,因此,他们用股价来指导自己的认知,即便这些认知,很多是建立在以讹传讹的事实。这篇文章,我主要像澄清两个事实,第一,中国平安的投资,并不差,你可以说它平庸,但不差;第二,基于各种假设的保单,含金量还是不错的。

(一)

今年,中国平安因为投资华夏幸福巨额计提,投资业绩非常差,但有些人,把巨额计提=巨亏,是完全外行。中期,中国平安利润580亿,年化ROE15个点!而如果没有巨额计提呢?那么,ROE可以达到20个点!同时,在3.5的投资收益下,平安寿险,利润还有近300亿,当然,如果不是巨额的计提,可以达到500亿。ROE可以达到35。

平安寿险正常情况下,盈利能力极强,逻辑就在这里!

平安的长期安全性极高,即便长期低利率,也会有不错的收益,原因也在这里!

(二)

上一次,平安在富通上重挫,比现在严重多了。但2006-2015,中国平安的实际投资,是非常理想的。一张保单,平均时间在10年以上,所以保险的投资,看的是长期。 长期超出假设,那么,就没问题。目前,中国平安在地产的房地产股权中,只有1.7%的配置,非常低,同时,在华夏幸福上的计提,也基本完成了。在债权上,对一些市场关注的房地产企业(有一定风险的),是0风险敞口,所以,从地产来说,平安的错,已经不会再影响什么了。

2006-2015,虽然平安经历了富通的巨亏,但总体来说,在投资上,还是多赚了很多钱。总体上来说,是优秀的。

(三)

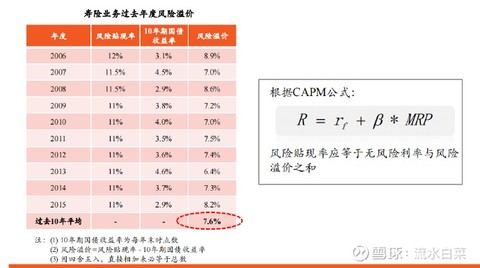

保险公司的保单,基于各种假设。但这个假设,至少有两点,我们是要知道的:

第一,这些假设,是保守的,比如大多保险公司的风险贴现率是11,而十年期国债目前是3左右。也就是说,因为不确定,所以保留了很高的风险溢价

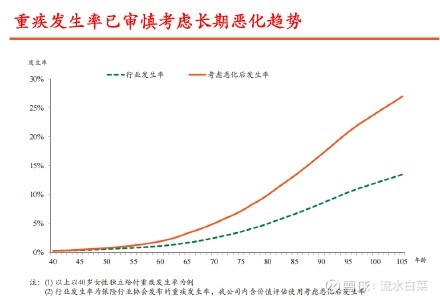

此外,除了投资上的不确定性,还有各种疾病的发病率的不确定性。保险公司也有了准备。

(四)

从逻辑上,我们看到,保险公司的保单,因为是基于各种假设,所以,在贴现率和重疾发生率上都有考虑,再一个,我们要知道保险公司的假设靠谱不靠谱,就看历史,过去十几年,是否靠谱,关于,这点,以前谈过很多,就不多谈了。总的说,就是大多保险公司,假设都是靠谱的,还会有一些利润,比如中国平安,即便考虑了今年的华夏幸福,考虑了富通,这十多年,还是多赚了三五百亿。

中国平安的问题,不在投资上。

保险行业的问题,也不是保单不够保守。

在于哪里?我想,有心人都知道。就不多说了。这篇文章,我就澄清两个问题。毕竟,股价一跌,沉沦在这个世界的,迷失在闲谈和好奇的言语就漫开来,像是暴雨后到处流淌的浑水。

最后,一个说明:

我的贴,只讨论公司,事实可以讨论;逻辑可以讨论;但股票涨跌,不讨论,因为中短期股价不可预测,这是我的认知。

不持有十年,不买入一天的思路。买入了,就做好买后被腰斩套3-5年的准备。这是我的认知,所以,我不仅永不用杠杆,而且,持仓超过百分20就是非常重的仓位。而且,进股市的钱,是资产配置后再进股市。所以,投资,我的玩法,是无限弹药的玩法。

我之蜜糖,也许是你的毒药。道不同者,我们就在各自的世界里玩就好。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP