(原标题:关于长春高新集采的思考)

本文语音版

生长激素是由人体脑垂体前叶嗜酸性细胞分泌的一种长度为 191 个氨基酸的肽类激素, 是个体生长发育过程中最重要的内分泌激素之一。

生长激素通过刺激肝脏等组织产生胰岛素样生长因子发挥其生理功能,促进骨骼生长,促进蛋白质合成,调节脂肪、糖、矿物质代谢等,在人体生长发育过程中发挥重要作用。

国内的格局是,长春高新的金赛药业是国内生长激素绝对的龙头,2020年国内生长激素市场占比78%,并且是国内目前唯一拥有长效性生长激素的企业。国内目前生长激素的规模不到10亿美元。

海外生长激素规规模稳定在40亿美元左右。市场份额主要由诺和诺德、辉瑞、礼来、默克和罗氏等五家企业占据,前五合计市场份额达到了95%。

9月30日晚间,广东药品交易中心发布《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》,广东省携山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆及新疆生产建设兵团,对153个品种进行集采。

这份采集报告中,水针(重组人生长激素注射液)、粉针(注射用重组人生长激素)均在列。

之前大家的预期是即便集采也只会集采粉针,因为粉针是完全可以完成治疗的,对于集采来说满足的是刚需。

就像有人吃不饱饭,要保障你能吃饱,但是不可能顿顿给你上牛排。这次出现水针是有一些超出预期的。

那么这份广东联盟的集采到底有多大影响呢?我们来分析一下。

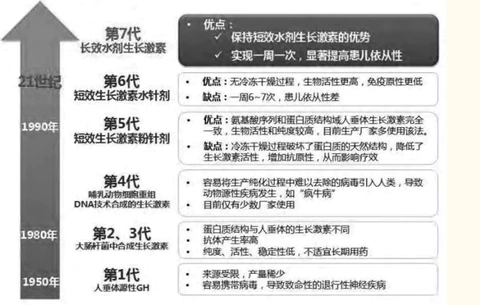

目前主要使用的有以下三种,短效粉针、短效水针、长效水针。

市场占比方面,粉针已经被水针超过,水针的市场占比从2012年的52%上升到2020年的70.9%,粉针占比28%,长效生长激素目前还不是主流治疗方案。

效果方面长效生长激素最具备优势,粉针或水针剂型治疗需要多年每天注射,长期坚持不容易。

根据新西兰关于治疗的全国性调查研究,定义高依从性患者为每周漏服≤1 剂,中依从性患者为每周漏服介于 1-3 剂间,而低依从性患者为每周漏服≥3 剂以上。

这方面长效性水针除了兼具短效重组蛋白质药物的优势外,还可降低给药频率、提高患者的依从性、改善安全性,让患者更容易坚持治疗,只是目前长效的费用还较高。

长效生长激素方面,金赛药业是目前唯一获批的,安科生物的长效生长激素目前已完成临床研究, 处于申报生产前的准备阶段,特宝生物目前处于临床 II/III 期,天境生物和维昇药业处于临床 III期。 未来竞争还是比较激烈的,但是金赛药业早在2014年就获批有一定的先发优势。

除此之外口服生长激素是未来的重要研究方向之一,口服型生长激素会大大降低长期治疗的难度。

2017 年 9 月, 长春高新投资 1500 万美元参与美国 Rani 公司 D 轮第一次融资。参股美国 Rani 公司后, 长春高新获得口服生长激素等项目合作开发的机会。

虽然长效生长激素和口服生长激素是未来的发展方向,但是目前的主流还是粉针和水针。所以这次广东集采的涉及面还是挺广的。

广东联盟集采影响有多大?

这次报价要求是:企业报价≤最高有效申报价和联盟区最低价格两者之间低值。

这个听着可能有点绕口,简单的意思就是,你的报价首先要低于联盟区目前最低价格,其次要低于其他有效申报价格。

联盟区就是一起参与集采的这些省份:广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。

也就是说你的报价首先要低于这些省份目前售价的最低价,这个金赛目前是全网最低价格了,也就是这个标杆是金赛自己。这个金赛本身就是符合的。

另外一个标准是低于其他有效申报价格,这个主要看竞争对手的报价。

这次入选的标准除了价格还有范围,范围是按可比价由低到高依次顺位排序,前80%比例的企业纳入中选范围。并不是只有一家。

目前国内,水针剂型有金赛药业、安科生物、以及诺和诺德 3 家,粉针剂型方面有金赛药业、安科生物、联合赛尔、科兴药业、未名海济、辉瑞和 LG等 7 家。

集中度是很高的,尤其是水针报价方面基本没竞争,所以根本没必要为了排到前80%报一个极低的价格。顶多是少量降价意思意思。

并且以金赛药业为列,金赛药业生长激素的销售,院外医疗机构占70%,公立医院占比30%,产品自费率达到90%,所以如果只是广东联盟的这份集采,并不会有太大的影响。

我们先来看看国家集采的标准,国家医疗保障局副局长陈金甫在之前的发言称:

能否触发国家组织集采是有严格的规则设置,基本上是采取原研药加通过一致性评价的仿制药,只要达到三家就可以列入集采。此外,启动一批集采要积累一定的数量,不能一个品种一个品种地找。选择的条件重点是医保目录内、临床必须、用药量大、金额高,这些形成了集采触发机制。

这里面有几个标准

1.产品达到三家及以上。

2.医保目录内。

3.临床必须。

4.用药量大。

5.金额高。

我们来依次看一下

1.是否达到三家及以上

目前主要使用的有以下三种,短效粉针、短效水针、长效水针,基本上短效粉针是入门型,短效水针中端、长效水针高端。

目前国内已获批生长激素剂型中,长效剂型仅有金赛药业 1 家,水针剂型有金赛药业、安科生物、及诺和诺德 3 家,粉针剂型方面有金赛药业、安科生物、联合赛尔、科兴药业、未名海济、辉瑞和 LG等 7 家。

水针和粉针这个基本是符合的。

2.医保目录内

生长激素目前只有一个适应症被纳入国家医保目录内,原发性生长激素缺乏,也就是说其他病因的根本不在医保目录内,国家集采与否也不影响。

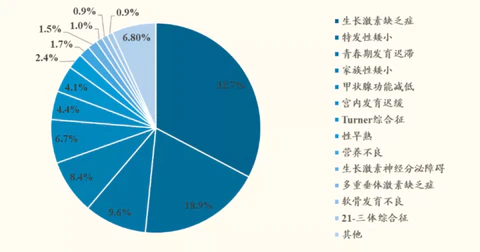

目前根据统计矮小症的病因中,生长激素缺乏占了32%。这么一看好像影响并不大。

但实际上虽然病因中生长激素缺乏占了32%,但却是主要的用药原因,如果集采影响也不小,有些病因虽然占比也不低但是还没批准对应药物,比如病因排名第二的特发性矮小国内就没批准对应药物。

3.临床必须

这一条是否符合有待商榷,我个人认为临床必须是和生命健康有直接关系,但是矮小症并不是直接危害健康。或者说除了特别严重的病例,大部分轻微矮小症并不直接影响健康,所以生长激素对矮小症是必需品,但不是临床必需品。

简单打个比喻,对于头发少的中年男子,假发片可能是必需品,虽然不是每个人秃顶了都会带假发片,但很多人需要。可是在医学的角度上秃顶不至死,站在医疗的角度他不是非要降价每个人都买得起才行。

4.用药量大

根据联合国《World Population Prospects 2019》数据我国 4-15 岁矮小症患者约在500~600万人。2020年我国4-15 岁儿童两亿人左右,也就是说发病率差不多3%。

5.金额高

以 1 年为治疗周期,粉针的疗程费用约 2.2 万元,水针的疗程费用约 4.4 万元,长效的疗程费用约19万左右。

从以上五项的的观察来看,生长激素是有被集采的可能性的。

如果被集采的话极大概率是保障必须的粉针,集采最主要的还是为了保障普遍需求,普惠性质的政策肯定是基础保障为主。

如果只是集采粉针其实对长春高新影响并不大。

对于长春高新来说目前粉针销售占比不到 10%,2020年数据金赛药业的粉针市场占比为 4.37%、水针市场占比为70.81%。目前的格局是金赛药业主要占据了水针市场,安科主要占据了粉针市场。

我个人是适度分散派,尤其是ZC变化比较多的行业,哪怕充满自信我觉得也要给自己留一点退路。

全职这些年来我见过太多曾经成功的投资者,因为满仓一只企业甚至加杠杆,一次看错,之前多年的积累就毁于一旦。

投资这事就像爬陡峭的山峰,只要你还没收手,风险就是第一要考虑的,孤注一掷的结果就是,你前面爬了几百米的成绩,因为一次踏错就清零。

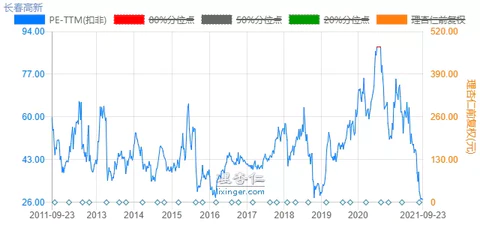

黑白买观察仓的时候,长春高新的估值是25PE,最近几天长春高新有些反弹已经到28PE。对于长春高新我个人还在学习,目前还没更多买入的打算。

当前的长春高新,如果看历史估值,其实还是在很低的位置,但未来可能会出现的是企业环境的变化。

我的观点是一切都往坏处想,如果最坏的结果下你依然能接受,好的结果自然不必说,没人会因为本想赚10万,结果赚了100万而感到懊悔。

首先仓位上做好控制,做到哪怕未来集采比我们想象的更严峻,这笔交易看错,再腰斩个50%我们也不至于被迫出局。投资这事犯错其实不可怕,厉害如巴菲特老爷子也有看错的时候,我们要做的是,不让一次决策失误使我们失去参与投资的资格。

其次降低成长预期,我们就按未来长春高新只能很低增长来预估,如果低增长带来的收益也能接受,集采的情况比我们想象的好,高增长自然不必说。

当前长春高新的估值28PE多,上周我买观察仓的时候25PE,25PE这个估值基本上算是一个合理估值了,尤其是在医药这个热门赛道,就算估值上我们占不到便宜,未来也至少能赚到企业业绩增长的钱。

如果未来集采导致企业增速下降,每年10%~15%左右的业绩增长,估值保持不变,我们至少能每年赚取10%~15%的收益,同时潜在多一个希望,集采比我们想象的影响小,可能赚一些估值提升的钱,我觉得还是能接受的。

再退一步因为企业增速下降,估值降低到20PE左右,估值下降但是业绩还有一些增长,两者对冲最差也不会亏大钱。

当然了我们还需要观察企业未来增长的可能,以及收入的质量,这个我们下一篇聊,今天就先聊到这里,还在假期中,祝出门玩的朋友,旅途愉快,安全第一,和黑白一样在家的朋友,多多享受休闲时光,我们后天见。

$长春高新(SZ000661)$ @今日话题

#雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP