(原标题:盛丰衍的量化“黑箱”)

1024,在计算机二进制的世界里,是一个比1000更完美的整数。因此,盛丰衍将自己管理的西部利得量化成长基金的单日限购金额,设置为1024元。微调背后,是理工男的浪漫。

这也如同盛丰衍的策略,三分主观,七分量化,冰冷的模型搭配主观的“柔情”,西部利得中证500指数增强今年斩获了30.94%的收益率,位于同类第二,同样另一只西部利得量化成长基金也位于市场前10%。比业绩更彪悍的是,盛丰衍在社交平台上的“皮”,段子频出,几乎是最接近人民群众的基金经理。

9月18日,盛丰衍点赞了一条微博:“估计接下来一段时间,西部利得量化成长,相对西部利得500增强的超额收益就会显现出来了”。

由于前后两者选股范围的差异性——后者是戴着镣铐将80%的仓位在中证500指数成分股中选,而前者撒开手脚并不受成分股约束,这也意味着,盛丰衍用一种隐晦的方式表达了对市场风格变换的态度。

随后,中证500经历了大幅调整,中小盘的演绎似乎被按下了暂停键。

在此之前,中证500指数的一路上扬为指数增强基金提供了不少Beta收益,而成交火热、较为分散的市场行情,也为量化基金的净值上涨提供了沃土。就如盛丰衍对自己的投资业绩的归因,三分实力,七分运气。

七分运气,不难解释,此前不管对于公募还是私募的量化来说,中小盘的指数增强策略无疑处于最好的时候。而三分实力,则需要本篇文章着重去拆解,毕竟对于指数型产品来说近乎难以摆脱跟随指数走势的命运,而盛丰衍做出了对于中证500指数11.71%的超额,似乎有些反常。

所以,黑箱之中,盛丰衍的量化策略有哪些特点?为何他的超额收益更高?未来是否还能延续当前的表现呢?

01

火候

在2016年加入西部利得之前,类似多数量化大佬在奥赛上披金斩银,盛丰衍初三以黄浦区数学竞赛第一、物理竞赛第二的成绩直升中国奥数最顶尖的复旦附中理科班,此后高中就修完了复旦大学数学和物理课程。他的基金经理助理更是“卷”,高三便以省第一的成绩进入全国奥赛冬令营。

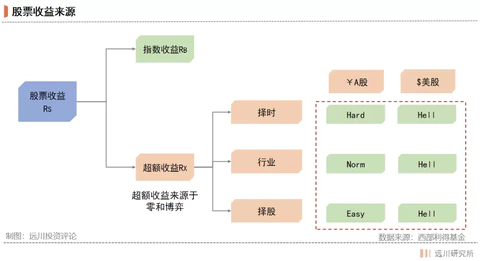

盛丰衍曾这样形容自己;“我自认数理天赋异禀,保送个交大随便选专业是基本操作,但招到我现在的基助后发现,智力上我离他有代差。”然而,即便认为自己天赋异禀,盛丰衍还是觉得,在A股择时是困难模式,所以他的投资策略主要集中在行业和选股上。

相比美股的地狱难度,A股还是有机可乘

首先是行业方面,盛丰衍会限定范围,剔除难以捉摸的领域。比如金融股的走势并不一定跟随业绩而是跟随政策,再比如猪周期的判断难以用量化因子来衡量,这些都是主观投资更为擅长的领域,盛丰衍认为这些在量化并不适用。

同时,盛丰衍重新对行业做了更准确的分类。比如将汽车行业中的商用车、公用事业中的环保归类到机械设备行业;将化工行业中与电子股、半导体股走势一样的股票放到电子行业。在新的分类标准下,盛丰衍基于行业景气度做轮动。

然后在选股层面,盛丰衍是运用低估值、高成长、高质量的基本面因子去对股票的评判,但这并不适合所有场合。在全市场4000只股票,头部市值的100个公司,财报对于主观来说已经是门清的事儿,要创造超额可能要基于超乎财务研究以外的因素。

就比如最满足质量成长因子的白酒股,量化并不一定能战胜主观,头部白酒在2018年以后的低利率环境下,呈现了一个拔估值但业绩却没显著跟上的异象,部分次高端酒业绩可能更好却涨的少,因此凭借基本面去做多空组合,不考虑宏观等因素,可能完全是失效的。

然而对于一些靠后的公司,主观投资覆盖面并不一定那么广,在此创造超额收益还是有胜算的。当然这仅限于中盘股,对于后面3000只冷门小盘股,里面充斥着庄家和游资,涨跌是无法用与业绩挂钩的基本面因子来判断,盛丰衍可能更多是小仓位以量价因子去参与。

当然,同一个因子在不同行业会有不同的表达,譬如“高质量因子”,在恒瑞等创新药体现的是专利,在茅台体现的是品牌溢价,再比如“低估值因子”运用于水电可行,但放在高成长性的宁德里也是不妥当的。

因此,分域建模——即在不同行业、不同范围运用不同的选股因子,是盛丰衍基本面量化的核心。

读到这里,你是否觉得这样的量化策略有些许乏味,犹如预先制作好的工业料理包,对因子的排列组合就像事先预制调料,然而,盛丰衍的特殊在于他对火候的掌握:

盛丰衍的模型相比一般的公募量化选股模型,融合了更多的主观判断。

他的模型并非一成不变,会融入研究员的主观理念,就比如盛丰衍可能拿不准的地产行业。研究员会告诉盛丰衍,房地产估值要看分析师预测,因为房子卖出去都反映在预售里,所以所有行业房地产的EPS(每股收益)分析师是拍的最准的。紧接着分析师预测就会纳入盛丰衍预判地产的因子中。除此之外,盛丰衍会依据市场发生的现象,自己去做一些大的主观判断。

2017年,盛丰衍发现,小票不能像之前并购更小的票来促进股价上涨,同时IPO加速缩小了小票的议价空间,还有诸如操纵特立A的吴峻乐以及“佛山无影脚”廖国沛等游资被罚,于是把小市值因子调成了风险因子。同时,今年一季度公募基金天量发行,盛丰衍降低了龙头因子的配置。

最为成功的是,盛丰衍这两年在成长因子上的偏离,这也是他为何能够跑赢同类公募量化的重要原因。

02

偏离

说起公募量化基金经理,大家更为熟知的是来自巴克莱(BGI)的“公募三杰”——黎海威、李笑薇、田汉卿,他们分别扛起了三家顶级公募的量化大旗。

相比黎海威、李笑薇,盛丰衍管理的西部利得中证500指数增强基金获得了更高的超额收益率,无论是成分股内超额收益,还是个股选择收益率,都远超另两位。

显然,盛丰衍相对同类在风格因子上的偏离程度更大,成分股的跟踪误差也更大。而李笑薇属于注重基本面长期性、稳定性的选股风格,不会在单一因子上做过多的暴露。这是他们超额收益产生差距的一个重要原因。

盛丰衍曾解释过,自己股票多头的收益分为,水煮鸡肉Pure alpha,鱼香肉丝Smart beta,奶茶火锅Beta三者的混合,越往后口味越重。其中Smart beta,就是赚某种风格的钱。

那么,盛丰衍是如何炒好这盆鱼香肉丝的?

首先,挑对了菜谱。近两年是价值风格稍逊、成长风格占优的市场,盛丰衍在过去两年偏好成长风格,选股域也以公募基金持仓为主,这让他赚取了不少超额收益。而对于风格更为均衡的基金经理来说,难免业绩逊色。

成长因子明显暴露

其次,选对了食材。针对性地使用量化策略,也帮助他在受众更广的私募量化包围中杀出一条血路。私募擅长高频的技术面因子选股,公募擅长的是基本面量化。所以市值倒数的3000只冷门小票是高频私募的天下,而100只核心资产又做不过主观,900只中盘才是盛丰衍的主战场,而这部分直接受益于高权重的周期股上涨。

再者,用精湛的刀工剁细了肉丝。由于降低了龙头因子的配置,也使他牢牢地抓住了本轮小票的上涨行情。今年年初,公募基金的天量发行让龙头风格演绎极致,而后,“大票吊打小票”的逻辑走向终点。盛丰衍由此判断小票将迎来春天,龙头因子应该被低配。在重要时点上选择了合适的风格因子,也是他业绩突出的重要原因。

紧接着,开了大火爆炒。依据前文,盛丰衍在高成长行业不做估值约束,虽然持仓分散,各持仓股占比不超过1%。但依据其西部利得量化成长的十大持仓,不难发现他在半导体、新能源原材料领域做了集中。倘若对所有行业一刀切,都加入低估值因子,难免会错过今年新能源、顺周期等高景气行业的上涨机会。

最后,放醋调香。打新是增厚基金收益的常规佐料,西部利得在去年打新成功率高达89.94%,这在机构里属于非常靠前的位置。

总而言之,主观层面进行风格因子的偏离,结合多因子模型,盛丰衍的净值并没有落后近期如火如荼,规模疯狂扩张的私募量化。

03

夹缝

只是,盛丰衍的浪漫,并不能改变公募量化略显尴尬的生存空间。

量化相对主观来说,大多以短周期的高频策略取胜,百倍换手、海量交易的背后是半个篮球场那么大的机房。

幻方量化超算“萤火一号”

而且公募量化受到日内反向交易等各种合规的约束,不如私募量化自由,做指数增强时能使用的手段与工具十分有限。

处于中低频维度的公募量化,在降低换手率的同时,需要更深入的基本面研究,即使不断地从主观投资中汲取营养,短期来看深度也是不够的。

虽然成长风格的偏离、龙头因子的低配等主观判断,在过去一段时间里帮盛丰衍取得了不错的业绩,但在市场风格发生变化时,某一类因子上的过多偏离会加大产品净值的波动,就如近期中小盘调整,西部利得量化成长一周便跌去了8.34%(9月30日前)。由此可见,过去的收益来源,也会成为未来的风险来源。

主观判断能否一直正确,这在很大程度上决定了盛丰衍业绩的持续性,这样的策略能否延续,难以论证。若接下来市场环境面临着极大的不确定性,当行情不再分散、成交量萎靡不振、大盘风格卷土重来,是否还能有这7分好运气的光顾呢?

值得注意的是,当前盛丰衍的管理规模已向100亿逼近,随着规模的扩大,作为万能佐料的打新收益无疑会被稀释,当这部分收益降低,产品整体的业绩也会受到影响。

当被问到基金经理这个职业对社会的贡献是什么?盛丰衍回答道:“减少财商差距从而缩小财富差距。”从某种程度上说,公募量化最大意义便是让广大的普通投资者们更为便利且低成本地买到Beta。只是,在主观与私募的夹缝中,年轻的盛丰衍还有很长的路要走。

全文完。感谢您的耐心阅读。

#今日话题#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP