(原标题:猪股,怎么判断上市公司会不会退市?)

#雪球星计划#

#猪股Q3亏损扩大,至暗时刻到了吗?# 一直写分析贴,今天试试写一篇娱乐贴。

上一篇文章我给出自己的观点是:猪股基本面的至暗时刻已经到了,3年内正邦科技不会再出现一个季度的亏损比2021年3季度的亏损更大的情况。

这个道理其实很简单,因为本轮猪周期的至暗时刻是温大姐、狗邦、畅姐姐和小狗邦联合哭穷哭出来的。

那为什么现在大概率已经是这些猪股的至暗时刻呢?

首先,解释一下为什么3年内正邦科技不会再出现一个季度的亏损比2021年3季度的亏损更大!

要理解这个结论,必须要搞清楚为什么会形成2021年3季度的这种巨额亏损:

1、通过计提存货减值准备把下个季度的亏损都放在3季度一起释放;

2、大规模的淘汰外购能繁母猪形成了巨额亏损;(具体可以看上一篇的分析)

这些状况可能温大姐、畅姐姐和小狗邦的处理情况也类似,所以我之前说这些坏同学把班长给撂对岸了。

那么班长又为什么不能跟着一起哭呢?我大概解释一下,不知道对不对,有错的地方各位老师指正:

1、存货没办法计提,正邦的仔猪600元的成本,计提288元,还有312元;班长的仔猪320元成本,计提20元,作为班长,好意思?

2、大规模淘汰外购能繁,班长没有外购能繁

而且,班长扛着2900亿的市值,忘记了?你让班长哭一个试试?

但其他同学不一样,奉旨亏损,演的好,说不定补贴也好,换谁都会可劲演,大家可以看看一直不太爱说话,但一出场就拿第一的温大姐 就很能理解其他同学现在的情绪,给班长打了一年工,这次好不容易逮住机会把班长留岸边,你说这些同学心里有多爽。。。

就很能理解其他同学现在的情绪,给班长打了一年工,这次好不容易逮住机会把班长留岸边,你说这些同学心里有多爽。。。

以后真不能总批评老林坏,其实可能都一样,但这次如果没有这些同学坚持公司+农户的模式,猪价这么杀跌,散养户是不是就全军覆没?坏同学最少还保护了这部分与他们合作的养殖户。

这次猪价的暴跌,被淘汰的还是那些没有集团猪企保护的散养户,和没有资本市场助力的其他规模养殖企业,例如跨业养猪的新同学不知道现在怎样了,也不回来交作业。。。

跑题了 ,猪股,怎么判断上市公司会不会退市?

,猪股,怎么判断上市公司会不会退市?

我以正邦科技为例,说一下怎么判断上市公司会不会退市?

以大家一直认为“最危险的”正邦科技为例,说一下跟踪判断的方法,不一定对,有错请老师多评论:

我用2016年到2020年正邦科技亏损最严重的一个季度——2019年1季度和2021年2季度的数据来进行比较(3季度数据还没出来,披露了我再做一次比较),参考当年的数据,通过数据对比来分析一下现在正邦科技实际的情况,看看会不会有退市的风险?

一、先对比一下上一轮猪周期至暗时刻和本轮猪周期至暗时刻正邦科技的财务状况:

1、资产负债情况:

整体看,比例上基本没有太大的变化,总资产增加了219%,负债增加了213%,而净资产则从64亿增加到214亿,增加了233%,资产负债率从70%变成69%,但注意3季度的数据因为亏损比较严重,对资产的减小很明显,所以2021年3季度的资产负债率可能会超过75%,这个影响有多大等具体数据出来再分析;

2、资产情况:

货币资金增加了514%,

预付账款增加最多,达到1688%,这个主要是因为基数小,实际影响不大,反应了现在猪多了,所以饲料采购的预付款增加;

存货要重点分析一下,增加了394%,因为存栏猪多了,存栏粮食也相应增加,但3季度计提12.22亿存货跌价准备和经历了482万头育肥猪的出栏后,3季度期末的存货估计可能只有不到130亿,看上去减少了接近一半,实际上存栏猪可能并没有减少很多,因为3季度也有投苗,只是计价成本低了,对应的4季度猪价即使继续低迷,正邦科技可能也亏不了多少,类似3季度这种亏损,这次猪周期即使没结束也大概率不会再看到了。

固定资产增加了65%,这个对应增加了超过2倍的总资产,算是增加的很稳健了,而在建工程只增加了15%,所以别拿老林不当干部,资产的增量主要都在货币资金514%、预付账款1688%和存货394%的增量上,猪圈投资谨慎的很。

生产性生物资产增加了707%,这一轮猪周期正邦主要的投资就是种群,也体现在这个数据上了,正邦科技2019年底能繁才50万头,但到2020年底能繁就达到123万,后备81万;去年4季度开始连续3个季度分别淘汰了45、35和5万头外购能繁母猪,到2021年6月底也还保有120万能繁母猪和70万后备母猪,对应81亿账面价值的生产性生物资产。这次3季度估计是把剩下的25万高效外购能繁母猪也都淘汰了,虽然形成了较大的账面亏损,但3季度的生产性生物资产可能就会有效降下来了,这个数据降下来代表仔猪成本就可以明显降下来。

牧原股份276万的能繁母猪,大概接近400万的母猪,对应的生产性生物资产才77.59亿,这就是为什么牧原股份淘汰母猪不会明显影响当期损益,同时仔猪成本可以做得这么低的核心原因,其他猪企外购种猪,能繁母猪的育成成本明显高很多,仔猪成本即使是自繁的也低不下来,能繁母猪如果淘汰,淘汰的季度当期损益肯定也要亏到肿。

3、流动负债:

短期借款增加是比较明显的,但也和资产的增幅一致,还不能因此说流动性有问题;

对应猪粮采购的应付项目只增加了79%,这个项目也没什么偿付压力,而且看这个数据大概就能预期3季度的经营活动现金流动会变正,这个等过两周报表出来再验证一下;

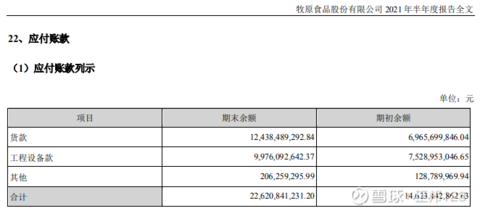

流动负债里影响比较大的还有就是其他应付款,看过我以前文章的可能都知道这个对应的是农户的押金,押金总不能比作为抵押物的猪多吧,所以这个项目大幅增加只是显示公司农户养殖业务增加的比较明显,但不太影响流动性;

4、非流动负债:

长期借款只增加了74%,为啥正邦科技宁愿大幅增加短期借款,也不肯学新希望和班长,长期借款占比较大?个人理解可能是因为利息,短期借款的利息是明显比长期借款利息低的,没需求的情况下猪企一般都不会增加长期借款,这个可以看温大姐以前的长期借款数据,不需要就没必要增加企业的利息负担,但今年温大姐也搞了71亿的长期借款;

应付债券里可转债的利息就低,所以几个同学都特别热衷发可转债,正邦搞的比较少,才16亿,明年猪价转暖,大概率也会再发一笔较大规模的可转债;

大家看了这些基础的财务数据对比大概就明白那些危机论的大V有多不负责,这些最基本的数据有哪一项显示正邦科技有流动性危机了?有哪一项显示正邦科技有退市风险了?

就算认为以后可能会有危险,那也等3季度的数据出来再判断可以不?

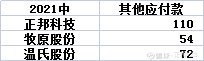

为了大家更清晰的了解目前猪企的状况,我再把亏损最严重的温大姐,口碑最差的狗邦和三好学生牧班长2021年中报披露的关键财务数据并列出来让大家感受一下:

1、流动资产对比

估计做猪股的队友很多都想不到正邦科技的货币资金会比班长和温大姐还多,预付账款多是因为正邦科技有自己的饲料分支,粮食预付占比比较高,应收项则充分的显示了这个行业现金流的优势,这是一个几乎没有应收项的行业,提猪要现付;

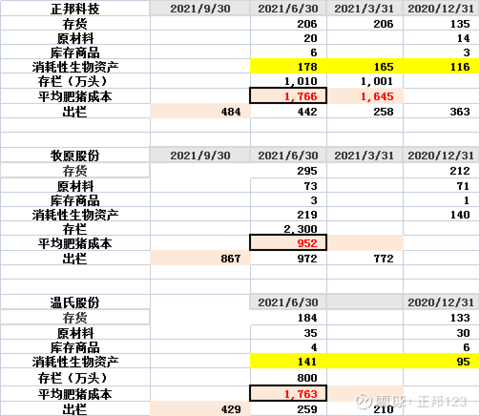

3家猪企的存货大概分析一下:

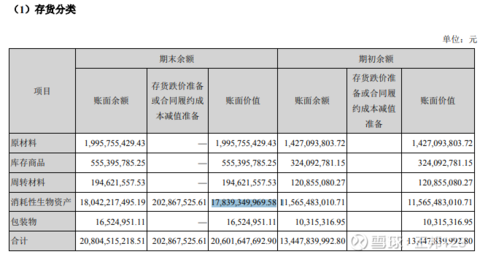

以前,正邦科技的数据披露是做的最详细的,2季度生猪存栏1200万,减去能繁和后备母猪的190万,存栏育肥猪是1010万头,因为正邦科技消耗性生物资产(对应存货里育肥商品猪价值)的期末账面价值是178亿,可以大概估算正邦科技的平均育肥猪成本接近1766元每头。

正邦科技2021中报披露存货分类:

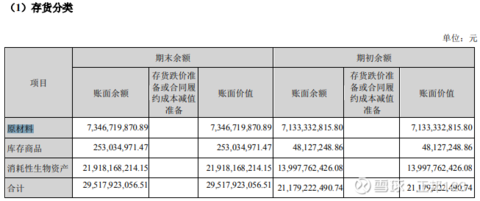

牧原股份没有披露2021中的存栏,只能根据3季度的出栏大概估牧原的肥猪存栏是2300万头,对应平均育肥猪成本只有952元每头;温氏的存栏也是根据3季度的出栏估算的,1季度投苗500万头,5月开始停止外购仔猪,所以温氏存栏估800万头,对应平均育肥猪成本是1763元每头。

牧原股份2021中报披露存货分类:

2、产能对比(猪圈和能繁产能)

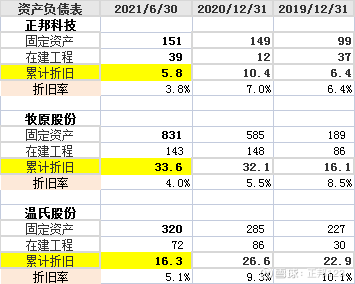

固定资产(猪圈):

正邦科技2021年中的固定资产累计折旧计提是5.8亿,对比牧原的33.6亿和温氏的16.3亿,在猪圈的折旧压力并不大,这在猪周期低谷的阶段可能是一个相对的优势,同样是收缩产能,猪圈价值越低的,折旧压力越小,对猪圈来说,只要转了固定资产,不管是不是满产,猪圈折旧都要按固定资产价值来计提;

也是因为在猪圈资本投入上的控制,所以这个冬天的当期损益折旧压力会相对小很多,只要把外购能繁对仔猪成本的冲击、存货商品肥猪的成本计提了充足的减值,到今年年底,正邦科技的完全育肥成本别说16元,做到15元以下都很正常。

生产性生物资产(能繁产能):

正邦上半年外购母猪11亿、温氏外购10亿,牧原一直都是自行培育的,所以正邦和温氏的单位母猪价格要明显比牧原高,这次正邦科技和温氏股份亏损能达到60亿左右,有不少亏损可能都是淘汰外购母猪形成的,所以3季度的报表出来,较大概率可以看到两家猪企的生产性生物资产明显下降,但实际披露的能繁母猪数量减少的不一定多,经过一定时间的培育,正邦科技和温氏自产的后备母猪会逐步替代外购能繁母猪,而正邦科技海外引种形成的产能估计要到明年下半年就能体现。

上文提到,正邦科技2019年底能繁才50万头,到20216月底能繁母猪120万,后备70万,即使淘汰了25万的外购能繁母猪,3季度能繁母猪和后备母猪的基础也比2019年好了很多,猪价如果逐步恢复,正邦科技想扩大种群的繁育能力可能就不需要象2020年那样大规模的投入了。

3、流动负债(这一项体现的就是短期偿债压力,逐项做个对比)

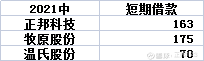

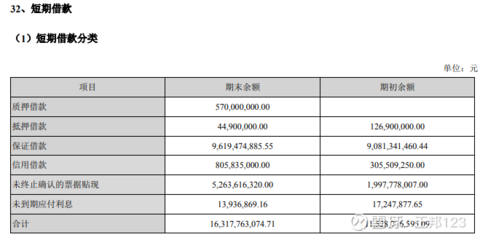

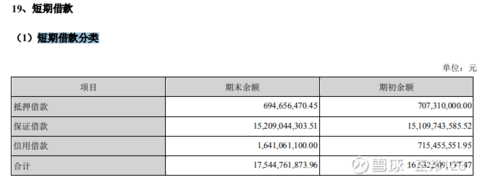

短期借款:

看短期借款明细,可以看到正邦科技和牧原股份的短期借款都是保证或信用借款,这也体现了两家公司的信用实力;正邦科技短期借款里的票据贴现52.6亿应该是和进口粮食业务相关,这个项目的票据贴现是逐季滚动操作的还是需要3季度兑付的,看3季度的短期借款账面余额有没有大幅减少,如果是大幅减少的情况,那3季度的经营现金流可能就不一定会转正。

除了这笔票据贴现影响以外,正邦科技的短期借款实际并没有比年初增加,维持在110亿左右。

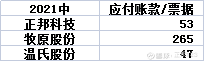

应付账款/票据:

正邦科技的应付账款和应付票据比温氏股份稍微多一些是因为有饲料业务,但这个项目就可以明显看到狗邦和温大姐的应付项目都明显比班长少,所以极个别班长粉丝如果连班长265亿的应付项都不担心,也大可不必为邻桌的狗邦同学担心的那么情真意切,这种情谊不明真相的时候还挺让人感动的。

当然,班长的情况其实也不用担心,毕竟2季度可转债回了90亿+的血,资金压力相对小很多,而且这部分应付项目不少是工程相关的,工程只要没结算,估计班长也有办法慢慢还。

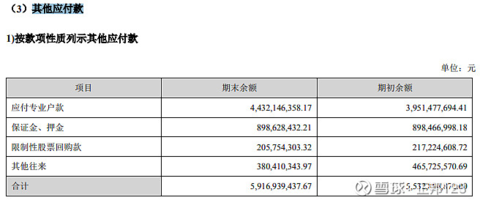

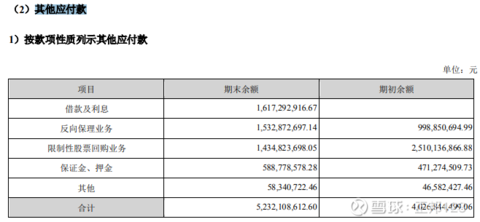

其他应付款:

狗邦和温大姐是国内公司+农户业务的第一和第二名,所以其他应付款里农户押金占比大:

温氏股份:

牧原股份:

要说到其他应付项目,偶尔也可以发现,老林同学虽然口碑不好,但对狗邦确实是情意绵绵的,狗邦账上还挂着大股东没领的应付股利:

注意这里,狗邦应付大股东除了应付股利还有其他应付款,合计8.2亿,如果大股东的股票质押确实危险,这8.2亿也算一笔粮草吧,而且大股东不急着把钱拿走可能也说明股票质押的压力对大股东并不大,可以作为一个观察项吧。

最后,狗邦的非流动负债占比相对小,而且还有14亿的可转债是未来有机会转股的,所以非流动负债项目简单和班长、温大姐拍个集体照,大家感受一下实际的数据对比就好:

这里要提醒一下是2021中报,牧原的可转债还没发出来,所以应付债券项只有8亿,相对于温大姐和班长,狗邦的非流动性压力更小。

整个资产和负债的各项主要指标反复比较之后,还觉得狗邦最危险么?

最少看2021中报披露的数据情况分析,还不算危险,具体的变化3季报的数据出来再分析,主要的一个流动性压力点就在短期负债的票据贴现上,这个项目如果3季报需要偿付可能会进一步提升正邦科技的资产负债率,同时经营活动现金流的净额不一定能转正,但对整体公司的运营没有什么危险性,正邦选择进口粮食估计还是从降低成本方面来考虑的。

不小心又写成了分析文。。。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP