(原标题:终于有人讲清绿电估值:中广核新能源DCF模型初探)

做投资,给股票估值是重要的但又很困难的事。说到估值,又不外乎有相对估值法(PE、PB,PS,PEG等)和绝对估值法(DCF模型)。不同的公司,同一家公司在生命周期所处的不同阶段,适用不同的估值方法。

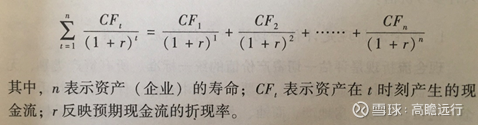

DCF模型定义了公司的价值是公司未来自由现金流的折现,公式也简单明了。这是最清晰的概念,有助于人们去理解公司的商业模式,永续经营情况,属于模糊的正确。要去计算,需要很多假设,并且稍微变动一些参数,就有可能失之千里,变成了精准的错误。

在碳达峰、碳中和背景下,近期绿电公司走势强劲,例如中广核新能源(01811)。股民在欢呼或懊悔的同时,不免会问,绿电如何估值,是否高估了?这里尝试用DCF模式做个探讨,以中广核新能源为例,去理解商业模式,并做假设和计算。计算结果并不那么重要,而是通过计算,反过来加深对绿电的理解。更多背景参照本人于10月5日发布的雪球文章《重磅|全球视野下的碳中和及投资机会》。

1、确定性

碳中和的重要性不言而喻,并具有长期性、系统性、复杂性和艰巨性。

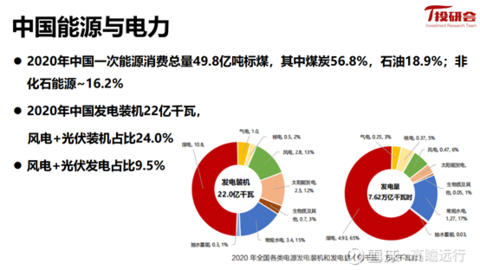

碳中和需要建立以新能源为主体的新型电力系统。这里讲的新能源,又是以风电、太阳能发电为主。

尽管过去几年,风电、太阳能发电发展迅速,但发电占比依然很低,2020年风电+太阳能发电占比为9.5%。

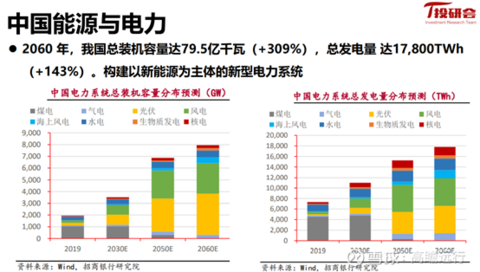

按照全球能源互联网的预测:1)我国风电装机量从2020年的2.8亿千瓦增加到2060年的25亿千瓦,增加7.93倍,年化增长率5.63%;风电装机量占比从12.7%到31.2%;太阳能发电装机量从2020年的2.5亿千瓦增加到2060年的38亿千瓦,增加14.2倍,年化增长率7.04%;太阳能发电装机量占比从11.3%到47.4%。

这是总体的情况,发电量和占比也相应提高。绿电公司的营收主要看发电量、电价,也相应增加,净利润也相应地增加。具体的情况也要看绿电公司的风电、太阳能业务占比,作为通用估算,也可以按各占一半进行计算。

2、长期性N

2030年碳达峰,2060年前实现碳中和。相当程度上是永续经营。

3、成长性g

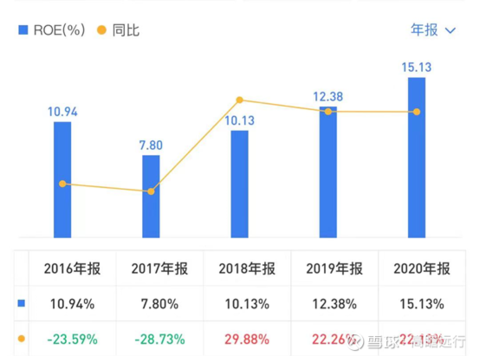

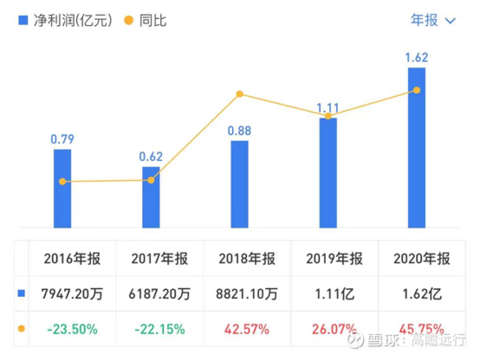

中广核新能源过去几年的ROE情况:2020达15.13%,迈入优良的行列。

净利润(单位为亿美元)过去年保持快速增长:

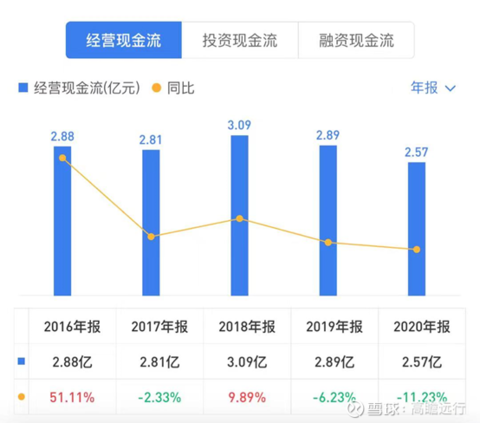

过去几年经营现金流(单位亿美元)情况:均大于同期净利润。

那么问题来了:DCF模型里说的自由现金流,严格地说既不更有净利润,也不等于经营现金流。在估算的时候,保守地则取净利润;放宽点则取净利润与经营现金流的平均值。

这里取平均值,则2020年自由现金流为(1.62+2.57)/2x7.7729=2.095x7.7729=

16.28亿港元,这是计算的起点。

从2021年中报看利润增速为55.69%。但作为估值计算,我们需要取比较合理的、保守的数值。

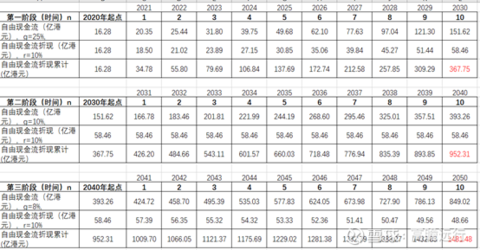

比较合理的是分段计算:

2021-2030年:年化增长率g=25%,高速增长;

2031-2040年:年化增长率g=10%,中高速增长;

2041-2050年:年化增长率g=8%,中速增长;

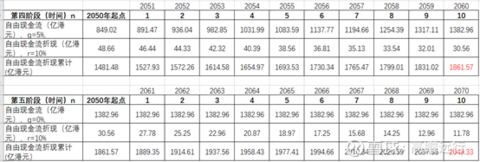

2051-2060年:年化增长率g=5%,中低速增长

2061-2070年:年化增长g=0%,维持

核算:2020-2060年,净利润总共增长83.95倍,40年年化增长率11.745%。中广核新能源截至 2020 年末公司权益装机量 755 万千瓦,其中新能源 405 万千瓦(风电 296 万千瓦,占比 39%,光伏 109 万千瓦,占比14%)。意味着到2060年,新能源权益装机量大致达到405x84.95万千瓦=3.44亿千瓦,占2060年全国风电+太阳能总装机量(63亿千瓦)的5.46%。

当然,需要注意到太阳能发电、风电主机的涉设计寿命约25年,需要公司不断地投入,这里隐含的假设是作为央企,中广核新能源有足够的能力去持续投入,尽管2020年负债率已达81.40%。

4、折现率r

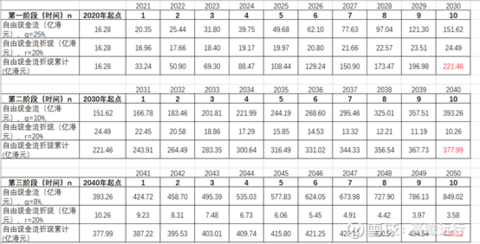

DCF模型对折现率r是非常敏感的。通常折现率r由长期无风险国债利率加上风险补偿。当前我国30年期国债利率为3.53%,按照一般的风险补偿取4%,则r=7.53%。作为激进一点的变动计算,取r=10%、20%、25%做对比。

5、DCF模型计算

5.1 折现率r=7.53%

第一阶段:2021-2030年,增长率g=25%,到2030年的自由现金流折现值达424.69亿港元。

第二阶段:2031-2040年,增长率g=10%,到2040年的自由现金流折现值达1257.66亿港元。

第三阶段:2041-2050年,增长率g=8%,到2050年的自由现金流折现值达2200.72亿港元。

第四阶段:2051-2060年,增长率g=5%,到2060年的自由现金流折现值达3046.34亿港元。

第五阶段:2061-2070年,增长率g=0%,到2070年的自由现金流折现值达3565.87亿港元。

可见自由现金流折现值从2020年的16.28亿港元,增加到2060年的3565.87亿港元,增加了217.02倍,年化增长率14.42%。

结论:按照增长率和折现率7.53%的假设,中广核新能源的自由现金流折现值为3565.87亿港元。10月22日收市的总市值为313.23亿港元,有3565.87/313.23-1=10.38倍的增长空间,目前股价以长期看是低估的;或者说313.23/3565.87=8.78%,目前股价以长期看有很高的安全边际。

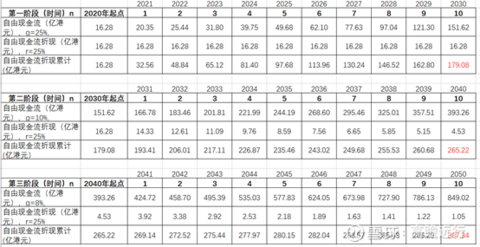

5.2折现率r=10%

对折现率提出更高要求,取r=10%,类似地计算如下:

结论:按照增长率和折现率10%的假设,中广核新能源的自由现金流折现值为2049.33亿港元。10月22日收市的总市值为313.23亿港元,有2049.33/313.23-1=5.54倍的增长空间,目前股价以长期看是低估的;或者说313.23/2049.33=15.28%,目前股价以长期看有很高的安全边际,可以长期满足折现率10%的要求并由安全边际。

5.3折现率r=20%

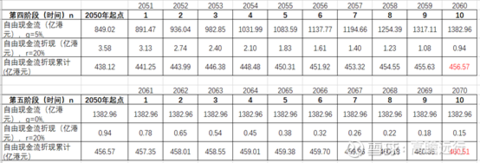

对折现率提出更高要求,取r=20%,类似地计算如下:

结论:按照增长率和折现率20%的假设,中广核新能源的自由现金流折现值为460.51亿港元。10月22日收市的总市值为313.23亿港元,有460.51/313.23-1=0.47倍的增长空间,目前股价以长期看是低估的;或者说313.23/460.51=68.02%,目前股价以长期看有很高的安全边际,可以长期满足折现率20%的要求并由安全边际。

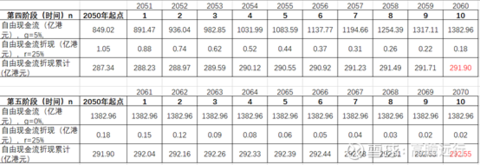

5.4折现率r=25%

对折现率提出更高要求,取r=25%,类似地计算如下:

结论:按照增长率和折现率25%的假设,中广核新能源的自由现金流折现值为292.55亿港元,稍微低于10月22日收市的总市值313.23亿港元,可见不能够支撑对长期折现率25%的期望。经验算r=24%刚好还是可以的(自由现金流折现值317.09亿港元)。

6、小结

按照DCF模型及假设来看,中广核新能源当前股价是极低估的(对应折现率7.53%,价值83.10港元/股,10月22日收市价7.30元/股);能满足折现率20%的期望(价值10.73港元/股,10月22日收市价7.30元/);极限的折现率为24%,不能超过25%(价值6.82港元/股,10月22日收市价7.30元/)。当然,由于假设的前提具有不确定性,在实际操作中要留有裕度,打个折。但无论如何,满足长期折现率r=15%应该没有问题,这已经是相当不错的投资。

以上计算仅作探讨,不做买卖推荐。

$中广核新能源(01811)$ $中广核电力(01816)$ $龙源电力(00916)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP