(原标题:为什么风电至今没有诞生一家1000亿市值公司?)

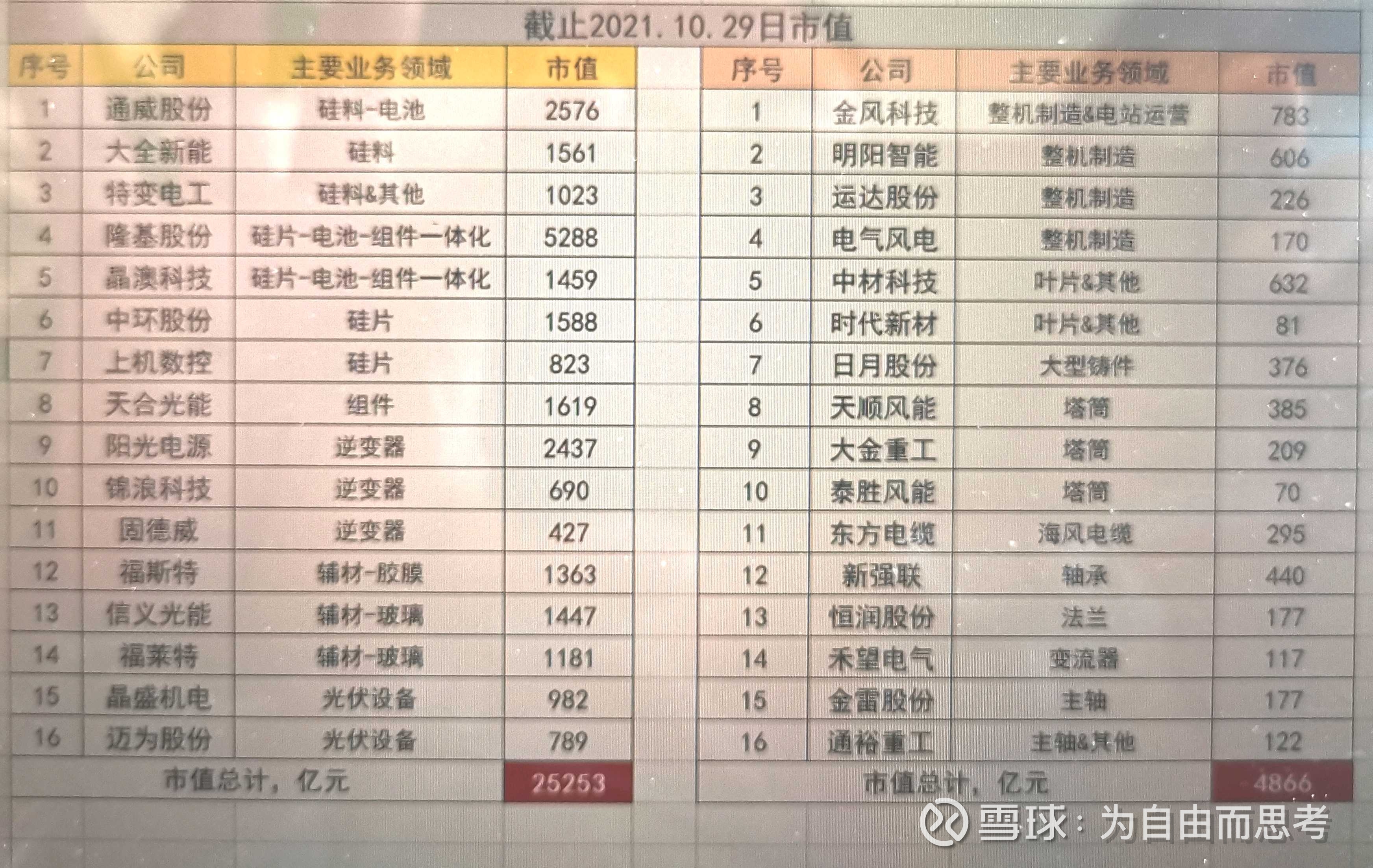

首先,我们看看已上市的光伏行业主要公司和风电领域主要公司的总市值,光伏前16家共2.5万亿,而风电领域钱16家不足5000亿,光伏行业是风电行业的5倍,见下表

而且,从表中,我们可以清晰的看到,光伏行业已经诞生了11家市值过1000亿的优秀企业,市值过1500亿的5家,过2000亿的3家,过5000亿的1家

但是,风电领域,市值最大的金风科技还不足800亿(其中,他这800亿市值里,还包括了5.6GW已并网发电厂+2.6GW在建发电厂资产,年发电量100亿度,毛利率超过70%的印钞机业务,这块业务如何估值,参考a股最大的新能源电力运营商三峡能源的估值看看,三峡能源2020年底,拥有已并网电站15GW,在建5GW,目前市值2000亿,如果参考三峡能源估值,这块电力资产就值1/3三峡能源,也就是666亿),那么金风科技的风机整机主营业务才值100亿?哈哈,这块感觉有点笑话。我们给他的电力资产打个对折,全算330亿好了,那么金风科技的风电主营业务市值仅400亿。如此,风电市值老大就是明阳智能了,也仅仅600亿

不分析不知道,不对比没伤害,做完这张表,我内心久久不能平复,从国家今年系列碳达峰碳中和政策来看,每每都把光伏和风电放到一起讲,动不动就是风光一体化,风光储一体化,风光新能源。本来以为你们是同一类物种,结果大跌眼镜

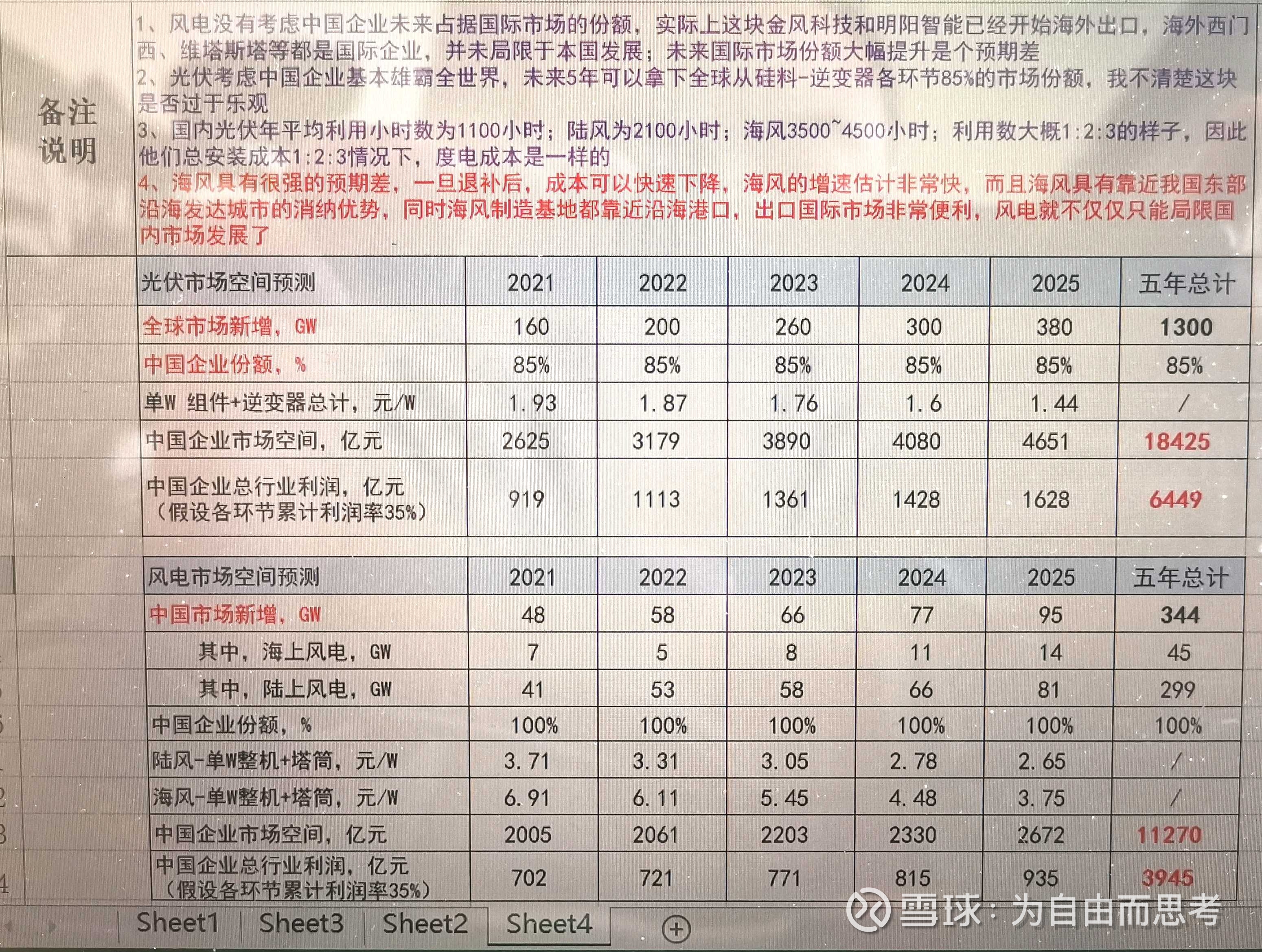

定性的思考,感觉风电行业再资本市场被严重低估了,做投资,除了定性,咱还要定量,资本市场没给风电行业应有的估值,目前全行业静态pe15-25倍之间,很多周期行业估值都比风电行业高,于是我又做了一张定量分析对比表

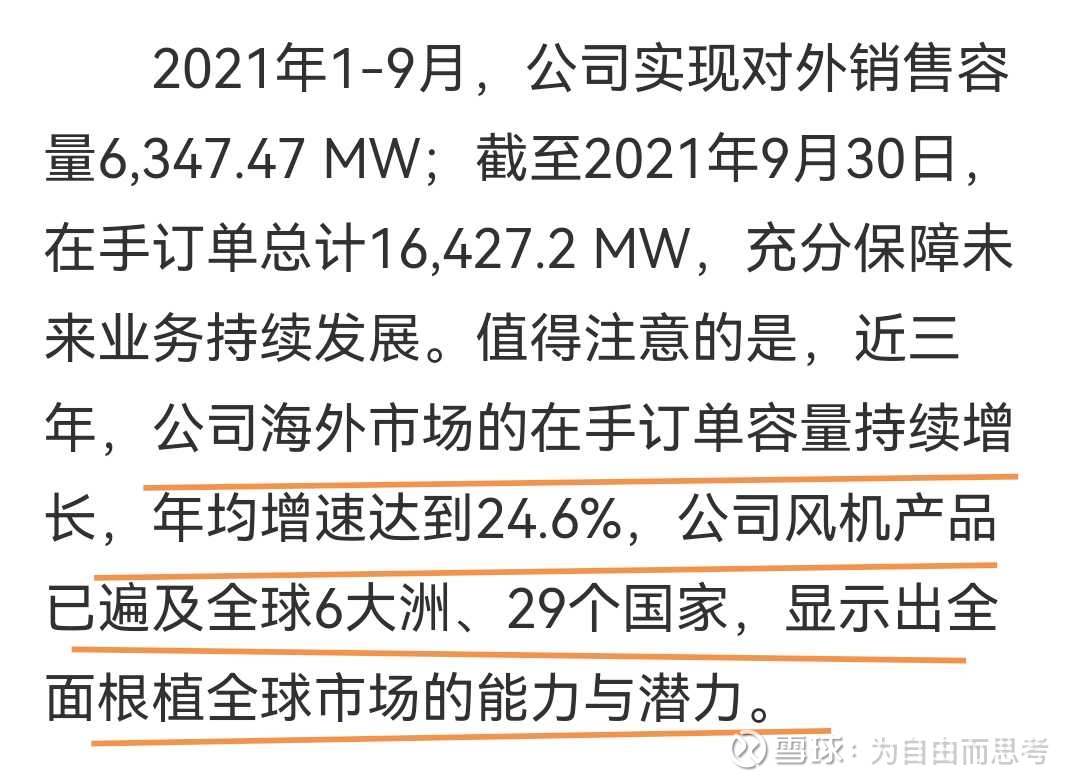

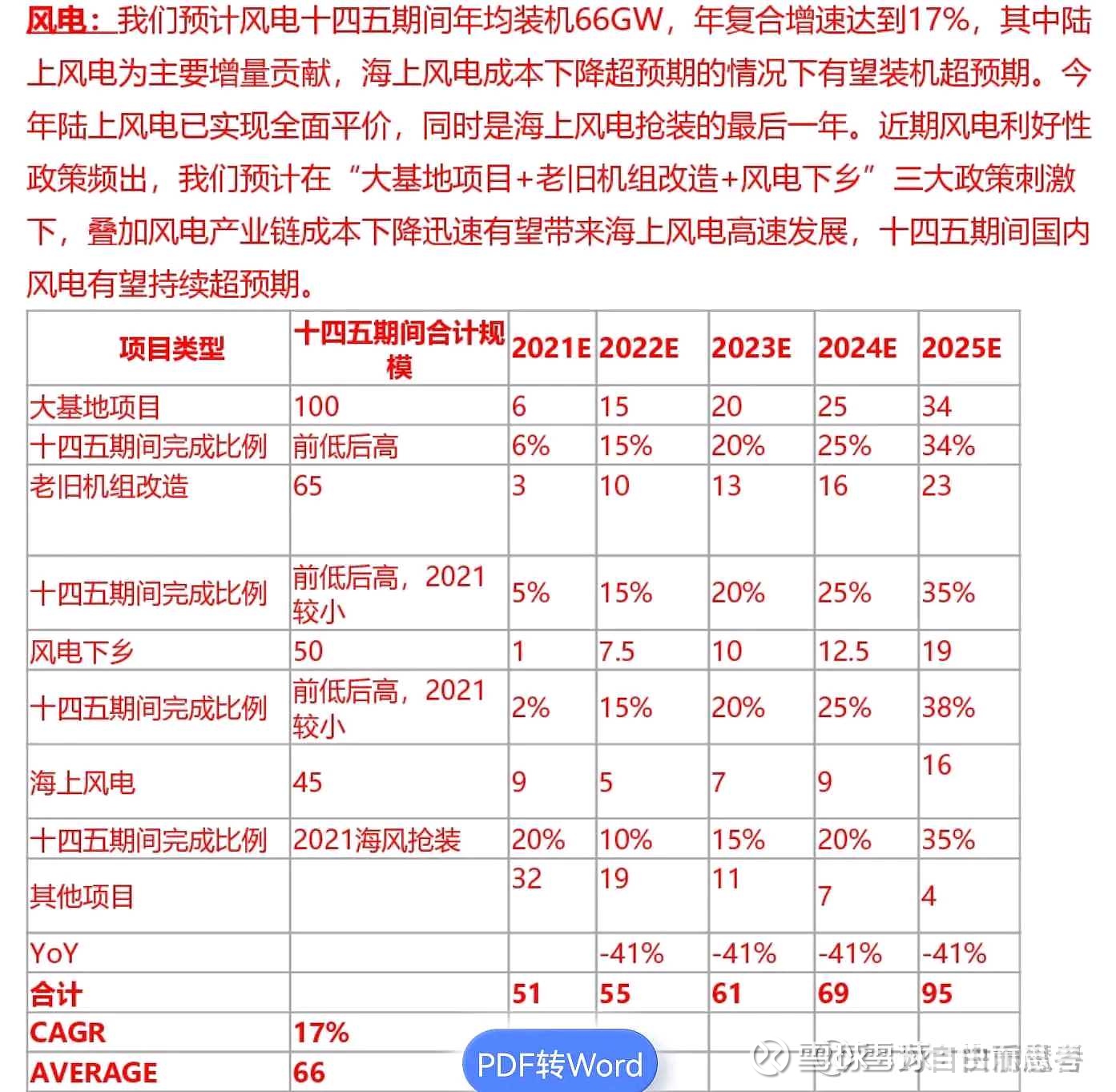

比较完后,又一次惊掉了下巴颏,在极端保守情况下,风电行业空间和利润空间都是光伏都50%以上。这里面还有两个大的预期差:第一,做风电行业预测时对国际业务按0考虑的,实际上以金风科技,明阳智能为首的整机厂,以金雷股份,日月股份,禾望电气等为首的零部件早就出海了,而且部分零部件海外占比已经超过30%了,金风科技刚刚披露的三季报里在手待执行订单16.5GW,其中1.9GW是海外订单,占比15%,且年增速25%,未来以中国企业的降本能力和勤劳能力,海外业务持续扩大绝对是可以预见的

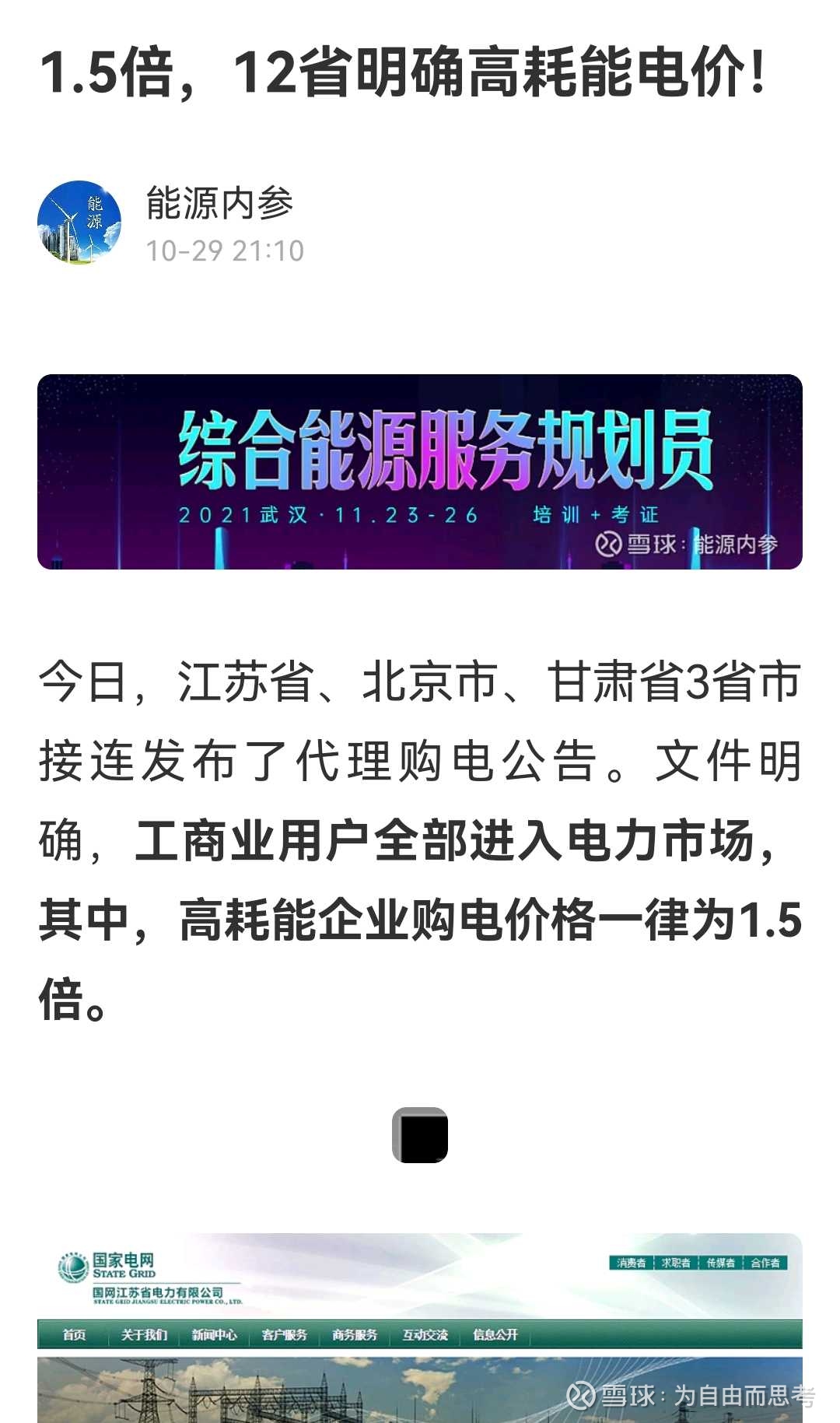

另外,第二个预期差,就是海风业务,市场原来预期海风平价很遥远,也担心今年海风退补后,这块会停滞几年,实际上,前一段时间有两个海风招标,平价项目,整机价格直接从7000-8000降到了4000-5000,当然这两个标不具备普遍性说明,但是至少表明中国人降本增效能力极强,我预测海风在明年会爆发式增长,超出所有专家的预测。原因是我国海岸线1.8万公里,处于东部和南部,靠近沿海发达城市,比如广东,浙江,江苏,上海,山东,福建等都是gdp极强的大省,随便拿一个省gdp和经济发展去全球国家排名都跟牛逼,这些省份都是电力消纳大生,且今年大家都看到了,火力发电因碳达峰政策明显不足,国家也出台了革命性的电力电价浮动定价政策,多个省份已经制定了电力电价浮动细则,这就把原来海风平价的门槛进一步打开了,原来平价后是0.49元,现在平价后价格由市场决定,可以在0.49往上20%浮动,甚至对一些工业企业上浮不设限制,那么东部沿海城市对海风平价政策的接受度会非常高

同时,海风一旦平价起量,那么会进一步促进产业链降低成本,进一步增强我国海风设备的国际竞争力,那么结合各厂商的海风生产基地都是在沿海码头设置,海风从东海南海港口出发先占领亚太沿海地区国家市场,再去非洲,再去欧洲和美洲还远吗?

风电还只是只能在国内发展,销售半径受限,增长空间没有光伏好的行业吗?

最后,补充说明一下我国未来五年风电发展的几个大维度:

1,陆风以三北为首的大基地项目持续开发

2,风电下乡,分布式连片整村整镇开发

3,以小换大,存量市场更新替代

4,海风平价后爆量

5,以海风为首的海外出口市场打开

重点重复一下我的碳达峰投资观点:

(1)光伏行业看$隆基股份(SH601012)$

(2)风电行业看$金风科技(SZ002202)$ (明阳智能备选)

(3)电池储能看$宁德时代(SZ300750)$

@今日话题 @7X24快讯 @光伏ETF_@新能源车ETF

#特斯拉股价飙升再创历史新高# #新能源类板块午后全线回暖# #隆基股份三季度净利润超25亿#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP