(原标题:基金小白看季报,三步走!)

#2021基金三季报解读#

季报(年报)就像我们打工人经常写的季度工作汇报,年度述职报告。

假设我们自己就是老板,当我们要去看一个员工的“工作汇报”前,肯定是要先做一系列前置工作,比如,要先清楚:他是谁、有什么能力、主要负责哪块工作,大家对他评价如何,回报期业绩如何。而不是,头脑空白,在什么情况都不清楚的前提下,就去看工作汇报。这样,根本看不出问题。

我们之所以要提前做“前置工作”,目的就是为了“带着问题”去看季报,这样我们才能真正获得我们想要的答案。

回到基金上,如果是我,我会怎么做呢?

首先,先去了解自己想看的基金经理的“投资理念”和“投资策略”,这些东西是季报不会重点写的。

首先,我一般在专门采访基金经理的比较权威的媒体的采访文章中去看, 比如 @用心的小雅,@点拾投资 这2位的文章内容,很大程度保存了基金经理的原话,这让我们可以在字里行间剖析基金经理的投资理念和策略。

其次,看其他博主对该基金经理的看法,这个在雪球就很多很多了,比如 @零城逆影,@大马哈投资 等,他们擅长通过历史数据来分析基金经理。

这样一轮下来,基本上就对某个基金经理的认知比较清楚了。

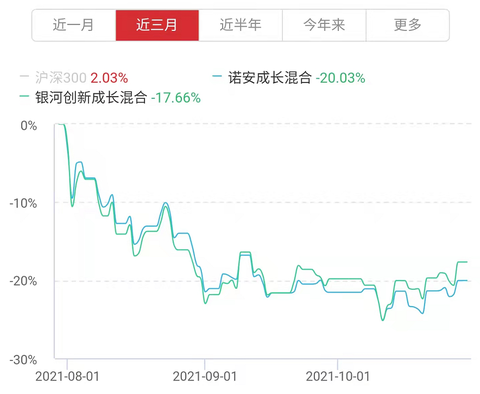

举个例子,就拿重仓半导体行业的“诺安成长混合”的蔡嵩松 和“银河创新成长混合”的郑巍山 来说。

我比较系统的了解他们的投资理念是在“点拾投资”中看的,不得不说他们提问的能力还是很强的,以至于,我只需要看一篇文章,就能把一位基金经理的理念和风格了解得七七八八。

第一步“了解人”的结果就是:

诺安成长混合-蔡嵩松:专业背景很强,愿意长期陪伴未来5~10年间能爆发的半导体芯片龙头企业。所以,短期不做择时,换手率也很低。对于景气度只有1~2年的消费电子行业,是不愿意重仓的,更愿意重仓更长期看好的硬核芯片半导体。相比老郑,蔡总则显得更“佛系”,反正在看好半导体产业的前提下,持有龙头就够了

银河创新成长混合-郑巍山:更注重数据跟踪和金融模型,能通过数据,把握住消费电子的反弹的短期拐点,也能重仓硬核的半导体芯片。并且,他多次强调自己喜欢“左侧布局”,因此会在一定程度做“止盈”操作(比如,在Q2就没有重仓韦尔股份了,而 蔡依然重仓持有)。相比蔡总,老郑更愿意去把握短期的传统科技的周期性拐点行情,从而获得短期确定性收益;老郑更喜欢“左侧投资”,更愿意去“止盈”。

以上,是我这个老板,对我的员工的理解。

想要看2位基金经理投资理念和策略对比的,可以看我上篇文章《半导体主题基金中我认为“银河创新”优于“诺安成长”》。

业绩随时都可以看,不需要等季报和年报出来。

我们作为“老板”,要随时对自己的员工业绩,心里有数。只有先了解业绩,才能有针对性地从“季报(年报)”中找到答案。

因为无论业绩好与坏,我们作为老板,肯定都会有疑问:

如果业绩好,那么我肯定想知道:在大的经济环境并不乐观的情况下,你是如何做到如此好的业绩的?是短期运气好,还是长期能力的体现?已经涨了那么多了,是不是已经高估了,Q4是不是会增长乏力?

如果业绩差,那么更想知道:为什么你一个专业人士,还不如一只猴子随便选股票的业绩?是不是停止进步了?我是不是该换人了?你有没有新的方向,还是继续坚守能力圈,原地踏步?

还是以 $诺安成长混合(F320007)$ 和 $银河成长混合(F519668)$ 为例:

从近2年的视角来看半导体:长期走势向上+波动很大+最近处于阶段性较低位置。

从近3个月的视角来看:正好处于“回调期”,并且近日开始企稳升温。

那么,这个时候,我的问题就是:

1、半导体回调到底部了么?

2、四季度半导体如何,现在可以加仓了么?

3、四季度会面临哪些风险和机会?

带着这些问题,我们来看2位经理的季报~~

首先,业绩基准不用看,因为 业绩基准都是基金公司自己定的,所以一般自家基金的业绩,都是远高于业绩基准的。

就像 老板让你定年度KPI,你自己肯定会定一个稍微努努力就能够到的KPI~ 都是一个道理。

我主要看3个部分:

① 报告期内投资策略和运作分析

② 仓位

③ 重仓股的变动

1、先看“报告期内投资策略和运作分析”

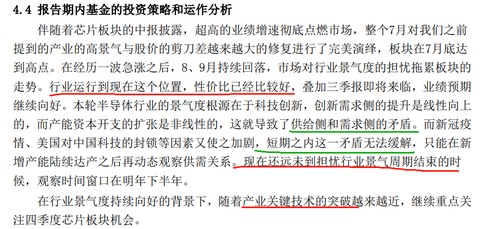

诺安成长混合-蔡嵩松:

蔡总主要是站在“行业宏观角度”来看:

1、目前点位性价比好(我理解:就是可以入场了)--机会

2、现在还远没有到担忧行业景气度结束的时候(我理解:目前还是半导体行业发展的早中期吧)--机会

3、关键技术不断在突破,但是目前供给侧依然满足不了需求侧的增长。--风险

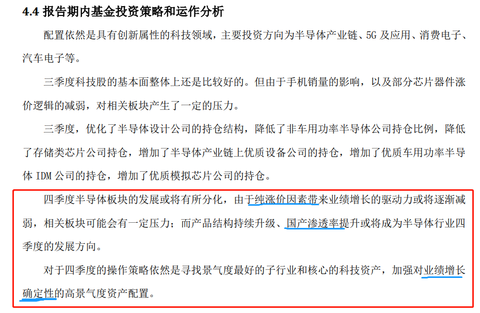

银河创新成长混合-郑巍山:

郑总则更偏向“操作层面”的分析:

1、加强配置“业绩增长确定性高”的资产

2、加少配置“由前期纯涨价带来的业绩增长”的资产

1、四季度的机会在于“关键技术的突破,国产渗透率的提高”

2、后市更看好“模拟芯片”公司

所以,看完2位的报告后,我对我之前的3个问题有了答案。

但是,不是每一个基金经理,都会写这些“干货”内容,比如:

广发医疗保健-吴兴武:

这个给人的感觉就好比,老板问你们技术部,为什么 开发进度这么慢,bug这么多?

你回答说:你认可市场部今年市场推广很好,让公司产品的知名度很高;你也认可销售部今年签的单子很多,让公司盈利不少。所以,我们技术部依然选择慢慢开发。

中欧医疗健康-葛兰:

葛兰阿姨的季报就一句话。。。

似乎“长期看好”和“龙头企业”成了很多大规模基金“万能说辞”。

那么,我们肯定不能指望从这些“无效总结”中获得干货,那么怎么分析呢?

很简单:不看他们怎么说,就看他们怎么做。

所以,我的重点还是落在“仓位变动”和“重仓股变动”这2点

——这是基金小白最难看懂的,但是确实是季报中最重要的部分。

先简单看看仓位变化:

半导体主题基金的2位都依然维持90%以上股票仓位。

行业主题型基金,(除非有系统性风险)一般仓位都在90%以上;

仓位变化最大的基金,一般是均衡配置混合型基金,们的仓位经常在60%~90%之间变动,基金小白可以从股票仓位变化情况,来看经理对市场风险的判断。

比如“交银新生活力”,Q2时仓位还在90%以上,Q3就只有76%了。一定程度说明了基金经理认为市场环境风险较高,降仓求稳。

诺安Q3的前10大重仓股,有9个都没有变。

也验证了蔡总持仓稳定性很高。但是,这种稳定性对基金业绩来说,是好还是坏,其实值得辩证去思考。

Q3持仓中,蔡总移出“长电科技”我也是比较认可的:长电虽然是封测龙头,但是没啥护城河,属于技术低端行业。

郑总在Q3新增了圣邦股份、韦尔股份(2家模拟芯片),同时,也剔除了长电科技(封测)。 总体来看,2位经理大方向的判断是一致的。

而郑总在Q2新增了2只:芯源微、万业企业;这2只在6月底的市值仅100亿,150亿。

所以,也能看出郑总一如既往的“创新”,而诺安的持仓显得有点点老了。

小结一下:

1、对于基金小白来说,季报(年报)并不是一个最好的了解一直基金和经理的途径。

2、再开始学着看季报前,首先要先去通过其他途径对该基金和经理有个较为全面的了解。

3、带着问题,有针对性去看季报,而不是笼统看完后,不知所获。

4、很多季报并没有写干货内容(比如 上面提到的医药基金),所以,基金小白不要太指望能从季报中获得太多有价值信息。

5、持仓稳定vs频繁调仓,都只是表象,重点还是看你自己想要什么,每个投资者的诉求是不同的。

~~~~~~~~~~~~~~~~~~~~~~·

@蛋卷基金 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP