(原标题:边际成本趋降的商业模式)

徐凤俊 凤投思考 今天

考试和琐事告一段落,可以仔细梳理黄兄帮忙整理的数万字语音文稿了,这篇结构有些混乱。

前面所言的宏观并不是指国家金融货币政策、国际经济局势的复杂变化,而是代指经济发展对各行业的影响,以及产业的变迁。

最近一直在思考这方面的问题,也有了些不成熟的见解,等以后再开篇详聊吧。

后半段聊的是成本收入剪刀差,是我的投资体系的核心部分之一,闲话就不多说了,正文如下:

传统的价值投资通常采用自下而上的投资策略,即从微观入手,先在局部找到心仪的投资标的,再等一个好的价格,然后重“拳”出击,一击必中后就可以稳稳的坐在那里,慢慢的等着用“屁股”赚大钱了。

而持有的时间与最终的收益,往往成正比例关系,看来“屁股”才是决定投资格局的外化形式,是看起来大愚实则大智的聪慧,是通彻思考的极致凝练!

通常能买到心仪的价格往往背后都与各种坏消息和“鬼故事”高度相关!原来在资本市场最好的好消息莫过于又有坏消息来啦!

但前提条件必须对标的有正确的认知,否则只会在错误的“泥沼”越陷越深。

在这样的思维定势中,企业才是我们做研究功课的重点和抓手,而对宏观经济部分关注较少,最多只涉及到行业和上、下游产业链的一些信息。

而我觉得这是远远不够的,投资是多纬度的,是用多学科,多角度看问题的方法论。

不能仅从微观和局部看待一个行业,也不能仅从现在的供需格局来展望企业的未来,而更应该将行业的发展、企业的进取动能纳入到社会发展趋势和世界经济技术变革的大背景中,去重新审视和梳理,才可能得出与众不同、富有洞见和建设性的真知灼见。

投资是既需要从宏观,也需要从微观两个角度相结合去思考才能减少盲点,让结论更加接近于实际。

然而,在实际操作有不少投资人缺乏将行业的发展和企业所提供的产品及服务的核心价值纳入到整个宏观经济形势和社会发展阶段的大背景中去思考,是投资水平无法有效突破瓶颈状态,往上提升的重要“屏障”。

与社会发展相结合的宏观视角可以帮助我们审视企业的长远未来,而微观的局部视角更有利于我们通过供需关系、商业模式了解生意的壁垒,勾勒出中短期的投资机会。

只有中短期好,长期更好的生意才是我们可以放心持有的好标的!我们经常说时势造英雄,优秀的企业是时代的产物就是这个意思。

优秀的企业肯定离不开创始人和管理层的努力,但是同样离不开时代的选择!我们以宏观的视角去洞察,看的是未来大概率会发生的事情!

事物的发生有偶然和必然两种因素,如若重复一百次会有很多个结果,那么导致发生变化的就是偶然因素。

反之,重复的结果只有一个,则是必然因素,当然事物没有那么绝对,往往二者相同参与企业的发展进程。

我们在投资的过程中尽量找必然因素占比大的标的,成功的概率就会大大提高。

比如企业的未来,与本国的经济发展和社会发展进程有高度的吻合性,那么这种顺时代的投资相对来说就顺利的多,进程中的容错空间也大。

反之,如果行业正被时代抛弃,那怕今天的企业再优秀,“护城河”再高也没有用,被时代抛弃往往连招呼都不会打!

比如汽车问世,那些祖传做马鞭、马鞍的经营者,质量和口碑再好也没有用,肯定是一路向下坠落。

但如果企业本身各方面条件就好,又遇到时代发展主旋律的助推,企业就会像好风凭借力一样,会在较好的发展中,不断地给投资人带来意外的惊喜。

在这样的进程中,企业甚至可以犯一些中量级的错误,只要不伤及根本,都不会打断日渐辉煌的历程。

我们知道长期来看,投资的主要回报来自于企业的成长,估值和分红的因素较小,可能很多朋友高估了短期分红对投资回报的作用。

因为从直觉上来看,分红是实实在在到手的现金流,实际上在绝大多数情况下,如果企业的股息率过高往往意味企业已经相当成熟,否则不会有那么低的估值,只有估值过低才会比较满意的股息率。

而增长尤其是较快的业绩增长,是不可能从天上凭空掉下来的,实际上是有规律可循的,企业的高增速通常与渗透率、商业饱和度和市占率提升这三个因子有关。

渗透率是指一项新产品在整个消费市场的普及程度,产品或服务刚研发成功推向市场的时候,渗透率是从零开始的,通过不断革新迭代,市场营销及消费习惯的培养,在度过漫长的市场导入期之后,将会迎来快速的增长。

一般认为渗透率从5-45%的提升过程中,企业的增长是非常快的,一直到过了45%之后,由于基数变大,增速开始下降。

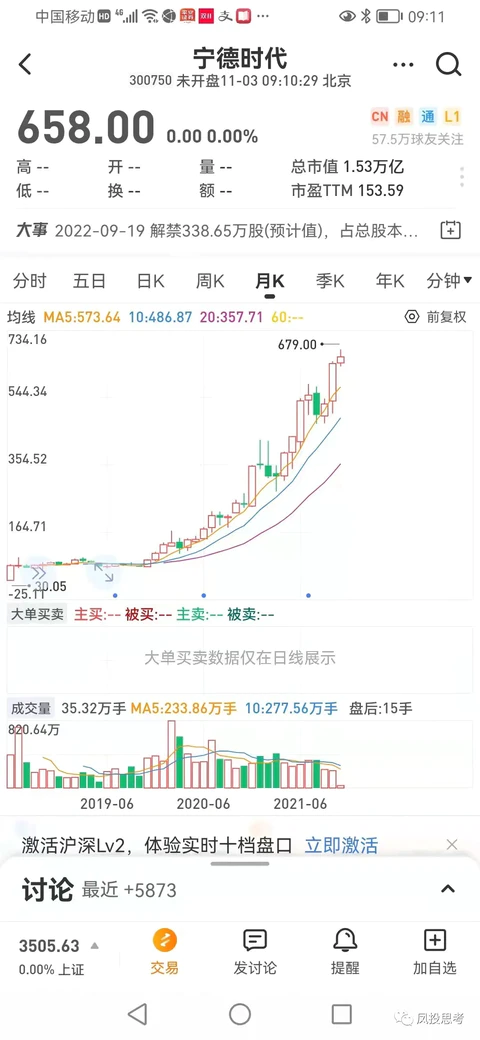

而从5%到45%的过程是投资人最佳的战略机遇期,这个中间极易出现一次,甚至多次的泡沫,比如最近几年以宁德时代为代表的新能源产业,就给我们演绎了一场非常精彩的超级双击效应。

商业饱和度是指技术、产品及服务的应用广度和范围,有些应用的渗透率己经较高了,但是这些应用可以不断的挖掘新的业务形式,不断拓宽经营的边界,这也可以带来较为可观的增长。

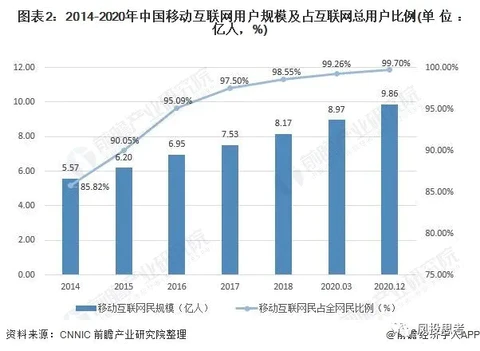

比如中国移动互联网的渗透率己经达到较高的水平,但是不断通过新的应用,比如短视频、云端服务等,不断提升接入流量,扩大行业规模,即在高渗透率的情况下仍然做到了不错的增长。

再看一些传统的领域如玻纤,过去在建筑、石化、电子等领域被大量使用,现在又在新能源汽车、节能环保及风能叶片等领域不断被大量使用,相关企业又开启了第二成长曲线。

集中度提升行业从杂乱的无序竞争,逐渐过渡到寡头经营的局面,随着富有竞争力的企业凭着技术、品牌、渠道和产品品质不断向上发展,市场份额不断提升。

随着供需格局的改善,头部企业的日子也越来越好,比如格力在行业竞争格局不断改善的情况下,净利润率从不到5%,一路提升到15%。

即使在行业不怎么增长的情况下,头部企业靠着蚕食竞争对手的市场规模,随着市场占有率的一路攀升,企业也同步获得了较快的利润增长。

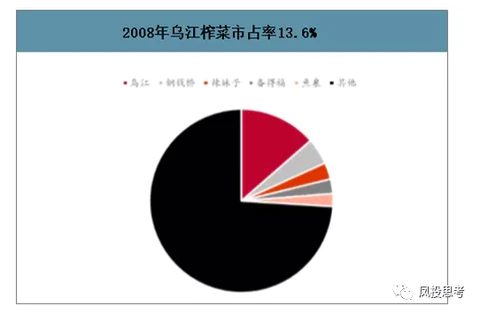

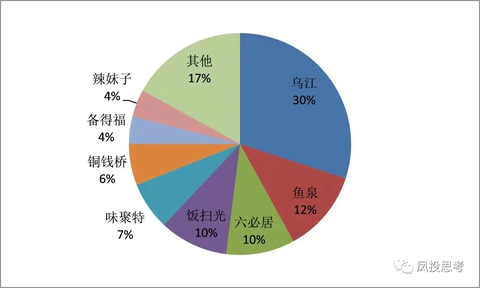

比如榨菜行业的销量增长几乎停滞,但是涪陵榨菜却凭借着市占率的提升以及不断提升,这十年获得非常可观的复合增长。

我们在研判企业未来增长的时候,一定要抓住以上三大核心去做综合判断,尤其是结合中国未来发展的大方向,结合国外发达经济体。

尤其是与我们文化相近的日韩发展历史,通过数层因子和规律(产业变迁规律、需求升级规律以及社会发展加速规律)的叠加来找到最终的答案。

在做综合研判的过程中,一些经济学家、投资界大佬的言论、国家政策和产业规划都可以给我们提供方向和指引,答案往往就藏在那些详实的数据当中,有些事情虽然还没有发生,但确实是非常确定的事情。

比如人口老龄化会催生庞大的医疗健康需求,科技创新政策叠加第4次产业革命会推动科技相关领域的迅猛发展,几亿中产阶级崛起会带动体验、休闲等相关领域的爆发……

宏观行业选择的主基调定下来之后,我们可以再看微观,微观主要是看企业的商业模式。

因为的发展经营,能不能有效积累进而形成牢不可破的竞争壁垒,甚至是成熟期后给予股东分红的强弱都与商业模式息息相关。

可以说看懂并理解了商业模式,基本上就没啥难题了,剩下的无非就是简单的估值问题。

但是如果不理解商业模式,那么估值就是非常复杂的难题。

商业模式好意味着企业的“护城河”很宽,企业就具备较强的竞争优势,如果行业再符合社会发展大趋势,很容易提供极佳的投资“梦幻”窗口期。

而好的商业模式固然有很多,而我情有独钟的则是边际成本趋降的这一类型。

比如互联网企业,尤其是平台型的巨擎,利润和现金流的增长都很好不仅是中国,美国的互联网平台型公司也同样如此。

根源在哪里呢?一方面这类企业有强大的“护城河”,本身有流量的正反馈效应——流量带来优质的产品和服务,而优质的产品和服务又进一步带来更多的流量。

在这样的正向反馈之下,“护城河”被不断的拓宽,竞争壁垒被不断的加强。

另一方面其业务的边际成本是趋降的,比如微信早期的业务投资是服务器,后期则是坐地收钱的模式。

十万人用和一百万人用,虽然业务增长了十倍,但投入变化极少,长期来看随着业务的不断增长,其单一客户的运维成本是趋降的,也就是说新业务带来的营收很大一部分转化为利润。

与互联网异曲同工的行业则是软件业,比如游戏、办公软件及行业的saas应用,开始的研发费用很高,但是业务达到一定的量级后,成本同样是趋降的。

软件的复制成本几乎为零,以前还要光盘什么的,现在全在网络云端,一旦过了开发成本之后,每增加一名顾客,成本几乎为零,利润很非常容易显现。

所以,商业社会也只有互联网和软件可以免费,甚至是补贴用户来进行业务推广和消费习惯的培养,其它行业是无法做到的,因为绝大部分行业其成本是线性的,如果免费很快就会破产。

如果我们梳理一下当今世界最大的公司时会发现前五大有四家是互联网、软件相关公司(苹果的实质是用软件定义的硬件公司),这是有其内在原因的。

创新药的模式也与之类似,虽然研发投入巨大,耗时较长,通常需要五、六年,甚至更久。且研发的失败率很高,成功率仅有10%左右,投入的费用很高。

通常一个项目下来都是数以亿计的巨额投入,创新药投入高,成功率低是商业模式的缺陷,但高投入低成功率也是一种另类的“护城河”。

因为能这样巨大投入的企业不多,当头部企业的投入比其它企业的营收都高的时候,强大的竞争壁垒就形成了。

创新药也是边际成本趋降的类型,虽然研发费用巨大,但是药物本身生产费用却很低,销量越大,平摊的研发费用就越低。

营收一旦超过研发成本,后面的营收除了少量的制造费用和税金外,大部分转化为利润,比如诺华制药的格列卫研发成本大约五十亿美元,但却给其带来数百亿美元的净利润。

宋城也同样如此,公园的运营成本是相对固定的,当然旺季会有第三方临时人员工资的支出增加、物料、电费等,但总体变动较小,而演出场次排的越多,场次的费用就低,且越满座单个顾客的演出成本就越低。

现在疫情导致单场观众上座率不高,但一旦放开,80%上座率和30%上座率成本几乎是没有变化的,但营收则增加了一倍多。运营成本低几乎无存货,高现金流和高毛利是这门生意的特征。

又是体验型经济,必须要到现场才能消费的特征,天然抵御了技术颠覆的可能性,它又与中国社会的时代发展吻合,长期投资肯定会给投资人带来比较可观的投资回报。

所以,哪怕疫情肆虐,股价萎靡不振,我也安安静静的坚定持有。

还有一些企业虽然做不到边际成本趋降,但却可以保证在较低的增长区间,比如白酒就是典型的代表。

因为高毛利原材料占比很少,原材料又是粮食长期看价格上涨非常缓慢,因为粮食上涨会引发社会的动荡,所以各界政府都是以稳粮价作为主要农业政策,以国储、耕地红线制度和补贴等来稳定粮价,加上有成瘾性、精神商品和社交属性,其需求的黏性很高,可以说放在世界上都是极为罕见的优秀商业模式。

一把粮食加点水就能卖几百上千元,成本很低,原料随处可见,又要先打款再供货,没有存货存储和贬值问题,这是白酒在资本市场一直长盛不衰的长“牛”密码。

@今日话题

$宋城演艺(SZ300144)$

$科大讯飞(SZ002230)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP