(原标题:量化基金怎么样?一文读懂什么是量化基金)

今年以来,市场风格变幻莫测,大盘持续震荡。

很多去年业绩优秀的明星基金(经理),今年纷纷遭遇滑铁卢。

截止到目前,沪深300指数收益率是负的7%,同期偏股类混合基金平均收益率也只有6.48%。

(数据来源,乌龟量化 ,截至2021/11/9)

在这种市场行情下,量化基金凭借良好的业绩,异军突起。

今年以来,量化基金平均收益率为7.49%,其中三分之一的主动量化基金产品收益率超10%。业绩表现明显优于偏股基金,更是秒杀沪深300指数。

那么,量化基金是什么?

有什么独特之处?

今天,网叔就跟大家来聊一聊量化基金。

先上目录:

1、什么是量化基金?

2、有哪些种类的量化基金?

3、什么时候投量化基金比较合适?

4、基本面量化的代表作

在正式介绍量化基金前,先纠正两个常识性错误。

(1)量化基金是高大上的新品种?

说出来你可能不信,量化基金比在座的大部分人的“年龄”都要大。

早在1980年美国就开始搞量化基金了。

起初,量化策略只在经纪商中小打小闹。

后来,随着量化基金逐渐展现其“稳定盈利”实力,越来越多的基金公司也开始搞量化基金。

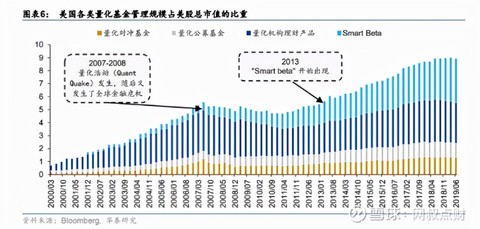

截至2019年6月,美国各类量化基金管理规模已占美股总市值近9%。

近些年来,因业绩比较稳健,量化基金在A股公募市场也逐渐得到发展。

截止到目前,A股公募量化基金规模已经达到了将近3300亿。

(2)量化就是高频交易?

很多人听到量化第一反应就是高频交易。

其实并非如此,高频交易只是量化投资的一种。

大多数量化投资相对于普通投资而言交易频率确实要高一些。

但并不是所有的量化基金投资交易频率都很高。

而高频交易也不是量化投资的专属特征,即使不做量化,也能做高频。

很多趋势高手,单靠一双手+一颗脑子,也能高频。

股市更有许许多多靠感觉的炒短线的散户选手,离量化这个词都很远。

澄清了两个误区之后,我们来正式了解量化基金。

1、什么是量化基金?

量化基金,顾名思义,就是采用“量化投资”做交易的基金。

所谓量化投资,简单讲就是把选股和交易策略程序化(做成一个固定的模型),用程序代替人力进行选股、决策和交易的投资策略。

为了方便大家理解,这里举个简单的例子。

如果把投资比作装手机。

普通的投资就是传统的人力装配车间,大部分工作都需要靠人力完成。

而量化投资就相当于全自动装配车间,大部分工作都是靠机器完成。

不过这里也要注意。

目前的机器还没有独立做决策能力,还没形成科幻片中可怕的“意识”。

所以不论是人为投资,还是量化投资,最终还都是依靠人来决策,只不过决策环节不同。

还是拿手机组装这个例子来说。

在机器组装中,手机组装全都由机器完成,没有人为参与。

但是在这个环节之上,机器按照什么程序运作,按照什么顺序组装都是人来决定的。

量化投资也是如此。

具体到投哪只股票,什么时候买,什么时候卖都是由电脑固定程序决定的。

但作为投资者(基金经理),需要在上层做出更多决策,包括采用哪套程序,这套程序需要根据什么投资策略来设置,在程序中需要加入哪些因子,去除哪些因子等等。

需要做很多精密的工作,所以做量化投资的,往往都是拿过“奥数”奖的数学天才。

2、如何识别量化基金?

很简单,大部分量化基金的名称中都带有“量化”或者“多因子”这些字眼。

“量化”我们在前面已经了解过了。

这里我们再重点解释什么是“多因子”。

“多因子”咋一看很新奇玄乎,但在基金市场中,其实是再平常不过的一个概念。

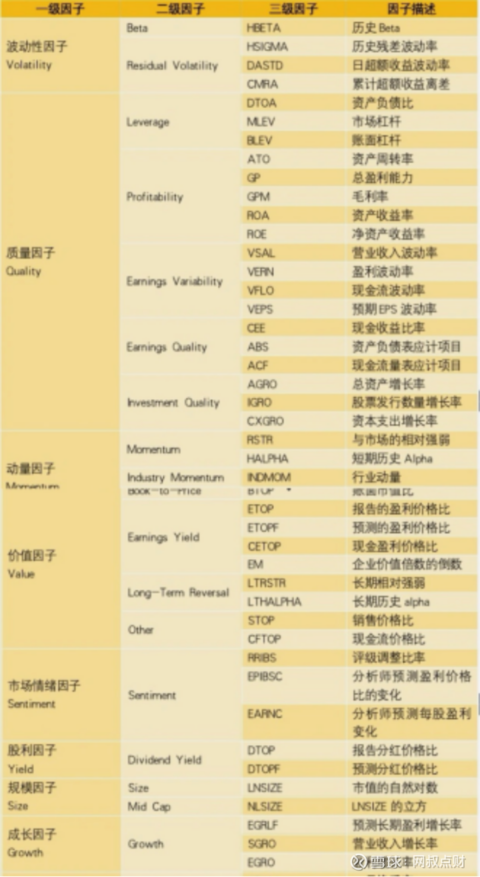

这里所谓的“因子”,就是影响股价走势的各种变量。

比如波动、质量、动量、规模、价值、市场情绪等各种各样因子,每个因子后对应的是各种各样各样的细分因子(也就是各种市场数据)。

量化基金的名字中之所以经常出现“多因子”这三个字,就是因为量化基金能够通过计算机建模,同时分析大量的因子对于股价走势的影响。

而我们人脑,即便是专业人士,往往只能同时处理10个以内的变量因子。

非专业人士,就更单线程了,比如今天股价涨了,就跟;跌了,就卖……

但是计算机不一样啊,只要建模做的好,就可以同时处理无数个相关因子,24小时全天候工作,只要不拔线,就能一直分析下去。并通过给这些因子打分,进行选股和交易。

下面,网叔简单跟大家讲讲量化基金的一般操作流程。

首先,“量化工程师”会通过计算机分析大量的数据,找出影响投资的因子。

然后再结合投资策略,提取出所需主要因子建立投资模型(不同的投资策略所需要因子不同,打分权重也有差异)。

最后根据这个投资模型去设计投资组合、决策和交易。

并根据市场形势和交易效果,不断迭代和升级模型。

3、量化基金跟传统基金,有什么差异?

比起传统的主动权益类基金,量化基金有一些明显的优势。

(1)投资执行力和纪律性更强,能够最大程度的降低情绪对投资的影响。

人都有七情六欲,在投资决策中难免会受到情绪波动的影响。

但量化基金的投资决策完全基于策略模型,全靠电脑执行,在交易环节不会受基金经理主观情绪和偏好的影响,克服了非理性因素。

(2)更加高效、精准,覆盖面更广。

一个基金经理在没有量化工具的支持下,很难同时跟踪研究一百只股票。

但是一个量化基金,只要建模速度跟的上,可以同时跟踪整个市场股票投资机会和风险,能在众多股票中发现定价错误(被错杀、被低估)的个股,从中获取超额收益。

当然,量化基金的缺点也很明显,那就是灵活性较差,很难做长远规划的投资。

人有主观能动性,但程序和机器没有。

因为量化基金的数据模型都是基于历史数据搭建的,这也决定了多数量化基金的量化模型只能应对“通常情况”下的市场行情。一旦市场环境发生重大变化,可能会导致原有的策略模型失效,从而影响到基金收益。

按照运作模式来划分,量化基金大致可以分为三类。

1、量化对冲基金

顾名思义,就是把“量化”和“对冲”两种方法相结合的基金。

“对冲”就是通过买市场走向相反的产品来抵消出现单边暴跌的风险。

举个简单的例子。

如果我只卖伞,但一直不下雨就风险就很大,怎么做对冲呢?

很简单,伞和扇子一起卖,下雨天卖伞,天热了就卖扇子,不管怎样都有的赚,都不会亏太多。

量化对冲基金也是如此,在买入股票、建立多头的同时,卖出股指期货合约,建立空头。通过合理的风险对冲来赚取绝对收益,有点类似于“固收+”产品。

2、量化指数增强基金

指数增强基金,一般是80%复刻指数,20%由基金公司做策略选择。

所谓量化指数增强基金,就是这20%采用了量化策略,目标跑赢指数,跑出超额收益,比如每年跑赢指数3%-5%的收益率,或者更多。

3、主动量化基金

众所周知,主动基金跟指数基金最大的差别,就是由基金经理做投资决策。

到了主动量化这里,就变成基金经理做主负责人,设计一套量化模型,让量化模型选股和交易的投资策略。

相比前两种量化基金,主动量化基金的想象力会更大一些。

目前市场,主动量化大方向上有两类策略:

(1)传统多因子量化;

(2)基本面量化。

传统的多因子量化,简单讲就是过去最常见的一种量化投资,往往会更加倾向于拿一些技术指标做量化建模。简单讲,就是用趋势投资的方法来做量化。

基本面量化,在操作上难度会更大一些,所以兴起的时间较晚。

原因是在量化建模之前,要深入研究基本面,寻找行业赛道的内在逻辑。基本面这个词,在价值投资中经常出现。所谓基本面,就是能反应一个行业、一个股票的“内在价值”的一些财务指标、行业数据等基本信息。

基本面量化,就是将传统价值投资的那套东西,跟量化投资相结合。让投资变得更加科学、可测算。

不好理解的话,也可以野蛮粗暴地理解为用价值投资的方法做量化。

不过在这里网叔也要提醒一点:

跟巴菲特等骨灰级的深度价值投资策略不同,基本面量化是通过量化来分析企业中短期的内在价值的变化,捕捉阶段性市场机会。很多赛道、很多企业的长期价值,很难用过去和现在数据去反馈。

写到这里,想必基本面量化的优势大家也看到了。

跟价值投资一样。

交易决策有赛道和企业的“业绩”支撑。比起用技术手段去探索变幻莫测的市场,相对会更稳健一点,风险也更可控。

作为一名价值投资的践行者,如果选择量化基金,网叔会更倾向于做基本面量化策略的基金。

合适不合适,要看这类基金的特点。

量化基金有两个比较明显的特点:

(1)持股数量较多,持仓较为分散;

(2)二是交易较为活跃,换手率较高。

这两个特点,一定程度上决定了量化基金更适合多点开花的振荡市场。

比如今年,量化基金明显跑赢了其它权益类基金。

在热点分散、市场风格较快轮动,同时市场活跃度相对比较高的情况下,量化基金能够借助其宽覆盖能力和机会捕捉能力,跑出较好的业绩。

但是如果遇到“结构性牛市”,量化基金也有“头痛”的时候。

比如从2019到2020年,消费、医药、白酒几个蓝筹股赛道单边上涨,形成结构性牛市。

量化基金由于持仓分散,无法享受较大的市场红利。

更要命的是,中小市值股票不分青红皂白,普遍下跌,更是打击到了量化基金的收益率。

今天给大家介绍一只比较典型的基本面量化基金:中欧量化驱动混合

这只基金,今年取得了32.29%的收益率。

而同期,沪深300的涨幅是-7%;

同类偏股型混合基金到底平均涨幅是6.48%。

自2018年5月成立以来,这只基金创造了88.84%的收益率,累计超额收益率高达63.94%。

(数据来源,天天基金网,截至2021/11/9)

尤其是2019年至今,这只基金累计收益率高达123.85%,不到两年时间累计超额收益高达60%。

(数据来源,乌龟量化,截至2021/11/9)

在投资中,中欧量化驱动采用“基本面前置,量化后置”的投资方法。

以量化模型整合基本面,充分发挥中欧基金在权益投资方面的整体优势,深度研究范围覆盖A股市场40%的公司、数十个行业。在公司丰富的行业数据积累和强大的量化投研团队支持下,提高了基本面量化的有效性。

中欧量化驱动开始做量化以来,先后经历了、大盘蓝筹、大盘成长、小盘成长、价值风格等多种市场行情。

在各类市场行情中,中欧量化驱动业绩表现都比较优秀。

在近6月、近1年、近2年都取得了不同的程度的超额收益。

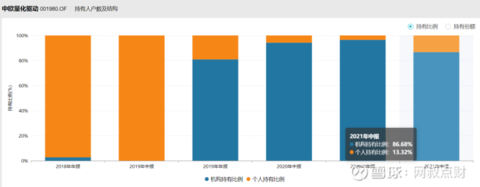

从持有人结构来看,这只基金正式做量化以来,广受机构投资者的追捧,当前机构持有比例高达86.68%。

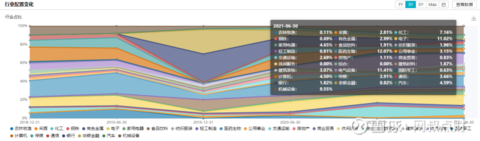

再来看基金赛道持仓:

(1)行业配置均衡分散,投资范围非常广

在行业配置上,均衡分散,投资范围覆盖各行各业。

既有消费、医药等价值成长股,也有不少周期股。包括周期上游(采掘、农林牧渔、有色金属)、周期中游(钢铁、公用事业、化工、交通运输)、周期下游(电气设备、国防军工、机械设备、建筑装饰、汽车、建筑材料)等各个细分行业。

从配置比例来看,多数时候,单一行业配置比例很少超过20%。

(2)持股集中度极低,持股数量多

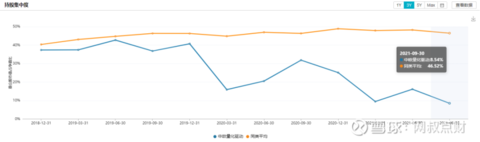

在持股集中度上,也是极为分散。

最近两年,持股集中度基本保持在30%以内。

今年第三季度持股集中度更是低至8.54%,远低于同类平均水平。

从前十重仓股来看,仅有一只股票占净值比在1%以上。

从这只基金今年半年报持仓披露来看,投资股票数量多达222只。

这两个特点,如果没有量化模型的支持,普通基金经理靠人脑很难有那么大的管理边界。

最后,我们再来看回撤:控制十分优秀

得益于均衡分散的行业配置和超低的持股集中度,中欧量化驱动的回撤控制做的非常优秀。除了2018年股灾期间,中欧量化驱动多数时间回撤显著低于沪深300指数和偏股混合基金指数。

总的来看,

中欧量化驱动超额收益显著,业绩稳健,让我们看到了计算机技术在投资领域应用带来的“生产力优势”。

当然,量化基金的灵魂不是计算机,而是建立量化模型的人脑。

中欧量化驱动这只基金的灵魂,是基金经理曲径。

曲径本科毕业于复旦大学数学系,硕士毕业于美国卡内基梅隆大学的计算机金融系,是A股公募市场上少有的懂数学、会编程的基金经理。

在加入中欧基金之前,曲径曾在全球排名前十量化投资机构千禧基金担任基金经理,也曾在中信证券另类投资部担任高级副总裁。

2015年4月,曲径加入中欧基金,主要从事量化基金管理工作。

因业绩优异,曾获得中国大奖章量化基金新星奖。

从业至今,曲径已经拥有15年证券投资经验和6年基金管理经验。

回顾自己的投资生涯,曲径表示自己像一头老黄牛默默耕作,过去的她只会写代码,但经过这几年从基本面的角度出发,她渐渐地理解了A股市场。

目前曲径在管的有三只量化基金。

分别是中欧数据挖掘多因子、中欧量化驱动和中欧互通精选。

(数据来源,Wind,截至2021/11/9)

这三只基金,曲径都掌管了三年以上。

尽管经历了19和20年“结构性牛市”这种较为极端的市场行情。

但这三只基金业绩表现都很优秀,年化回报都在15%以上,超额收益非常显著。

从投资策略来看,曲径做的是基于基本面出发的系统化量化投资。

在投资中,曲径采用“基本面前置,量化后置”的投资方法,借助中欧基金强大量化投研团队,用量化模型模拟基本面投资的方法论。

在个股选择上,曲径会综合考虑基本面因子、动量因子,以及大数据因子等因子,并利用量化手段优化各因子的权重,对个股的投资价值进行综合评分。最后精选出具有较高投资价值的股票构建投资组合。

此外,曲径及其投研团队还在信息获取和信息处理上进行了优化,在深度研究财务数据的基础上,将分析师预期和市场情绪纳入研究范围,显著地提高了多因子框架下选股的收益率。

具体步骤如下:

第一步、抽取核心逻辑

这是整个投资流程中最重要,也是最难的一步。为此曲径和她的投研团队会花大量时间访谈研究员、行业专家,去学习和理解行业视角,找到行业核心投资逻辑。

第二步、构建模型

针对不同行业提取出核心逻辑,然后用这些数据来搭建针对各个行业的特定模型。

第三步、让系统自动发送信号

这一套流程下来,相当于用机器训练了一个资深研究员,特定行业系统搭建完成后,这个研究员就能根据行业情况及时做出投资决策建议,什么时候买什么股票全都由程序自动完成。

在这种投资策略下,曲径及其团队既做到了对行业和个股基本面的深入研究,又对行业构建特定模型,实现了对涵盖金融、周期、消费等等绝大多数行业的覆盖,构建了多层次的投资框架,目前已覆盖60多个细分行业。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP