(原标题:牧原股份下一个完整周期的展望)

这两三年在非瘟下,牧原开挂式的产能增长和盈利基数,都让资本为此疯狂,不论一级还是二级市场。有主动出钱与牧原合作的华能,有目光独到的河南大资本鸿宝,牛散蔡敏,李燕燕。(李燕燕还因此入选神秘的胡润富豪榜)。不论谁参与到牧原股份的股权和合作事项上,都充分分享了企业的超级红利。可以说这是一场资本的盛宴。

可到了今年。超级猪上升周期后,迎来了超级猪下行周期,加速暴涨见顶后突然加速暴跌(跟股市很像,之前怎么没考虑到这点呢,惯性思维害死养殖户),开启了比惨的连续剧,到了3季度前几大猪企除了牧原无一幸免以巨亏付出了高成本扩张的惨痛代价。如今一轮完整的周期即将结束,今年无疑是猪企现金流消耗最大的年份,临近年底,各家出栏,产能一看,除了牧原比2018年出栏扩大4倍,产能提升7倍。其它的不是产能收缩就是原地踏步(甚至回不到非瘟前的财务状况)。媒体,新闻使劲鼓吹的牧原现金流告急,造假等均谣言不攻自破。企业评价双A+,可转债发了,至3季度扣非86亿净利润。大股东定向增发60亿(个人认为属于特殊情况备用性质),大股东备用可质押股份市值超过1000亿。

当下几大猪企,除了牧原,剩下的几家账上仅有的现金余粮能维持产能生存到明年低谷期就很不容易,根本就谈不上扩张能力了。这跟过去也是同样的结局。周期低谷,绝大多数猪企都是为了生存而生存,举债为了续命,停产收缩也是为了续命,而到了上升周期,不是没钱就是没猪。几个完整周期走过来,除了牧原能实现产能几何式增长,其它的更多的像赌徒,手气顺时大赚,手气差时大亏,来回折腾无数次,仍在原地徘徊。

废话说了很多,切入正题吧。

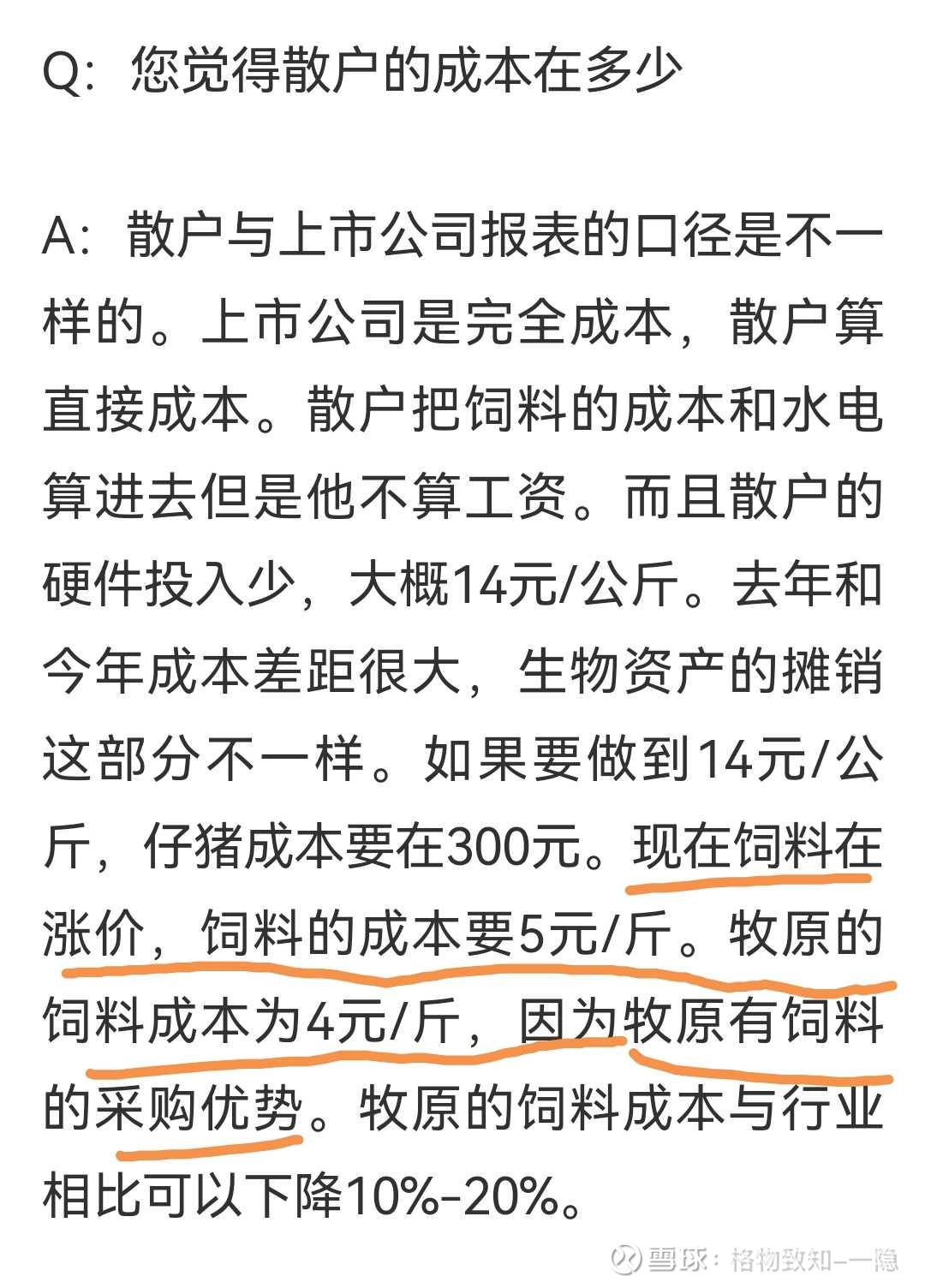

以上是去年截取空军秋水寒一张图。这是券商的官方统计数据。主粮玉米采购差距就在10%,新希望接近牧原采购成本(这跟新希望饲料主营有关)。最近金新农调研称牧原股份与一般散养户在原粮上成本优势就具备2元差距。

牧原地处河南产粮大省,跟当地ZF关系又十分良好。这几年更向东北产量大区延伸,以后这优势还会进一步扩大。最终反映到料肉比上,我们知道,非瘟前温氏,牧原都能做到料肉比2.5:1这样的好成绩,雏鹰当年料肉比也能到达2.8:1,而当时行业平均在略高于3。目前,牧原股份由于非瘟影响和新厂大量开工,养殖人员综合能力不足,死淘率略高等因素,料肉比在2.9左右。而其它猪企则到达了3.5以上。差距越来越大。

展望几年后,牧原股份与行业平均水平在原粮饲料上的差距会保持在1.5元左右(实际上应该更大),这个1.5元构成包含原粮采购优势+独有配方的加总。

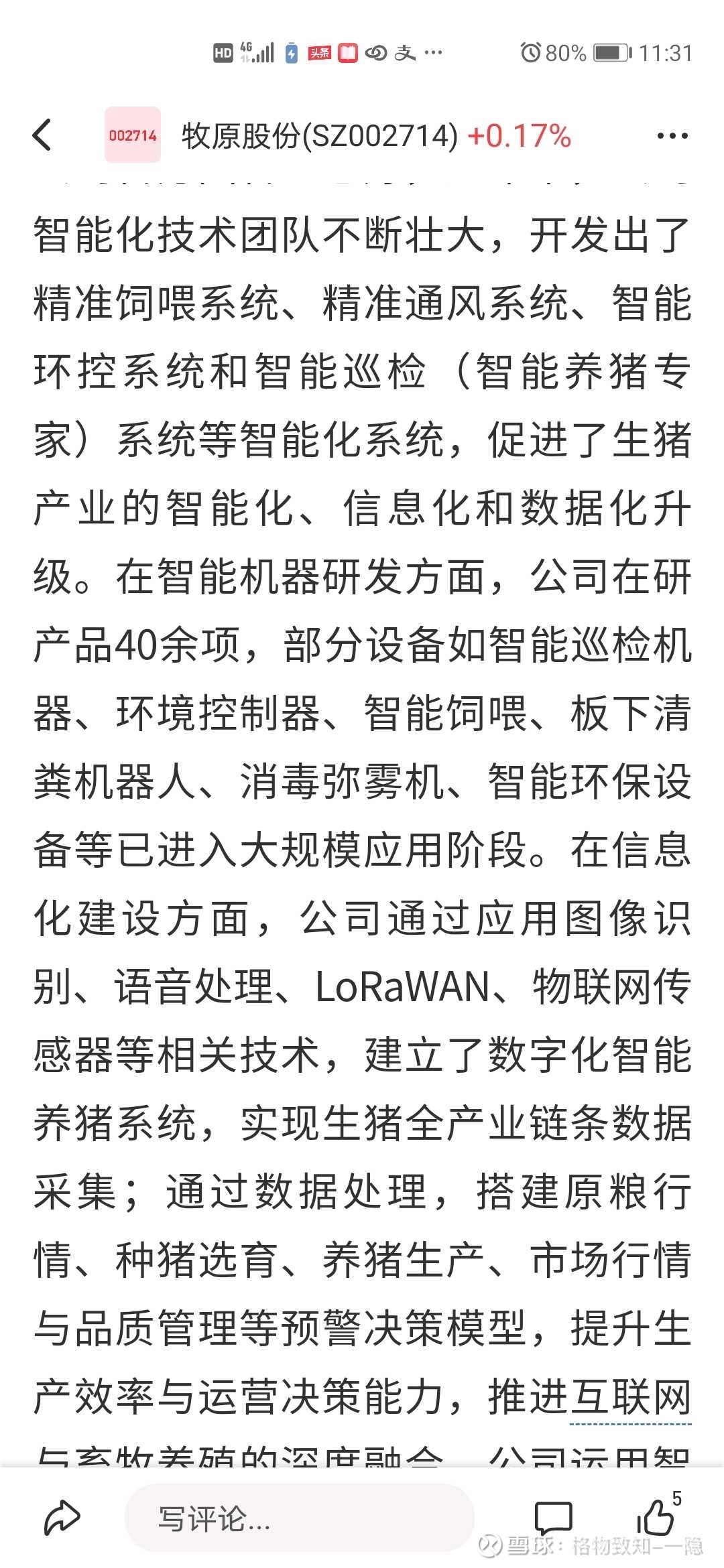

非瘟前牧原股份单位人工成本大概150元/头,人均产出效率大概400头。这个单位人工效率在过去比有的农户+公司的代养费还低。而当下的人工效率如何呢?具体看我9月3号对调研评论(有文)。目前牧原储备了8000万产能的人员配置,当时年化单位人工成本大概270元。在没有前置人员情况下实际单位人工成本大概175元。人工成本比非瘟前是提高的。这个提高并非生产效率直接影响,更多的是工资水平逐年增长所致,而未来工资还会更高,这是整个行业的趋势。而在没有前置人员满产的情况下人均产出是570头/人左右。人均效率是提高的。截止目前为止,牧原股份更多的是依靠规模效应提高单位人工效率,即便当下在停止扩张满产情况下单位人工效率也是大幅领先行业对手。更何况牧原股份正在进入新的时代,这就是人工智能时代。

早在前两个周期,牧原就已经研发出自动喂水系统,而当时农户和其它猪企仍在使用落后的猪舍“四面墙一个大顶棚”模式。而当下,牧原股份开启了第一代人工人工智能养猪模式,其它猪企才刚刚起步学习牧原自繁自养的工业化养殖。按照牧原股份规划,2个周期时间是要完成全面人工智能的升级。人工智能规划共4个阶段,目前处于第一阶段。例如截图显示的各种先进设备均大部分已在使用,最近与科大讯飞等企业建立的互动更加表明企业望这个方向迈进的决心。人均养殖1万头是中期目标,更长远的就如刘永好说的人均养殖10万头的远大目标了。届时,散养户,农户+公司模式早就消失了。

展望下一个完整周期,牧原股份在达到智能化第二代,人工效率略为提升。届时,单位人工成本回到非瘟前150元/头的水平亦可期待。总体上我预计与行业平均养殖效率差距大概会是1.5元+/公斤的优势(这里的人工包含了全公司人工,不单单营业成本里人工费用)。

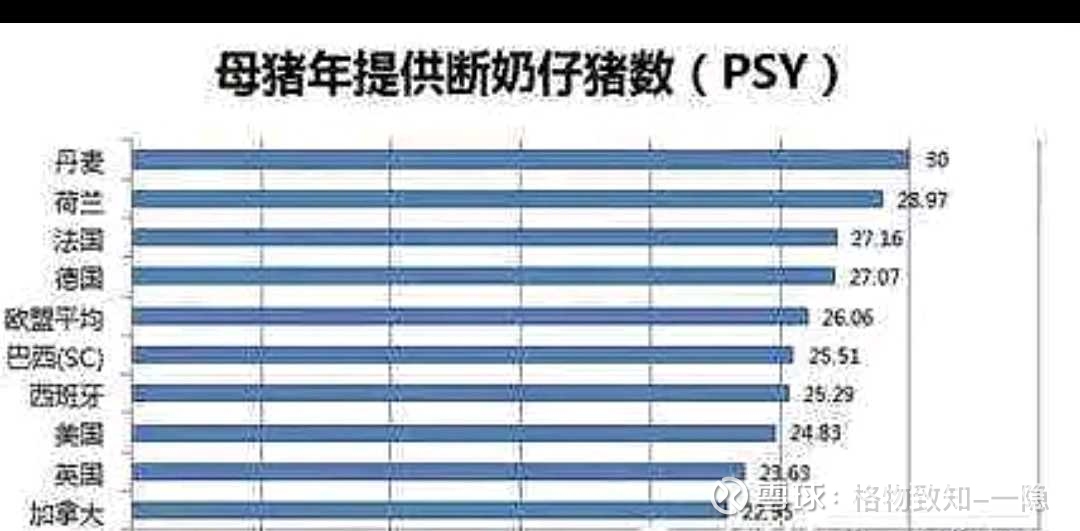

牧原有自己独立的种群,不依赖进口,目前独特的二元回交技术称不上技压群雄,只是这种二元回交技术在快速提供产能上贡献巨大,平均PSY达到24。当然psy24称不上优秀,在世界上提供断奶猪仔数量最大的丹麦达到30。

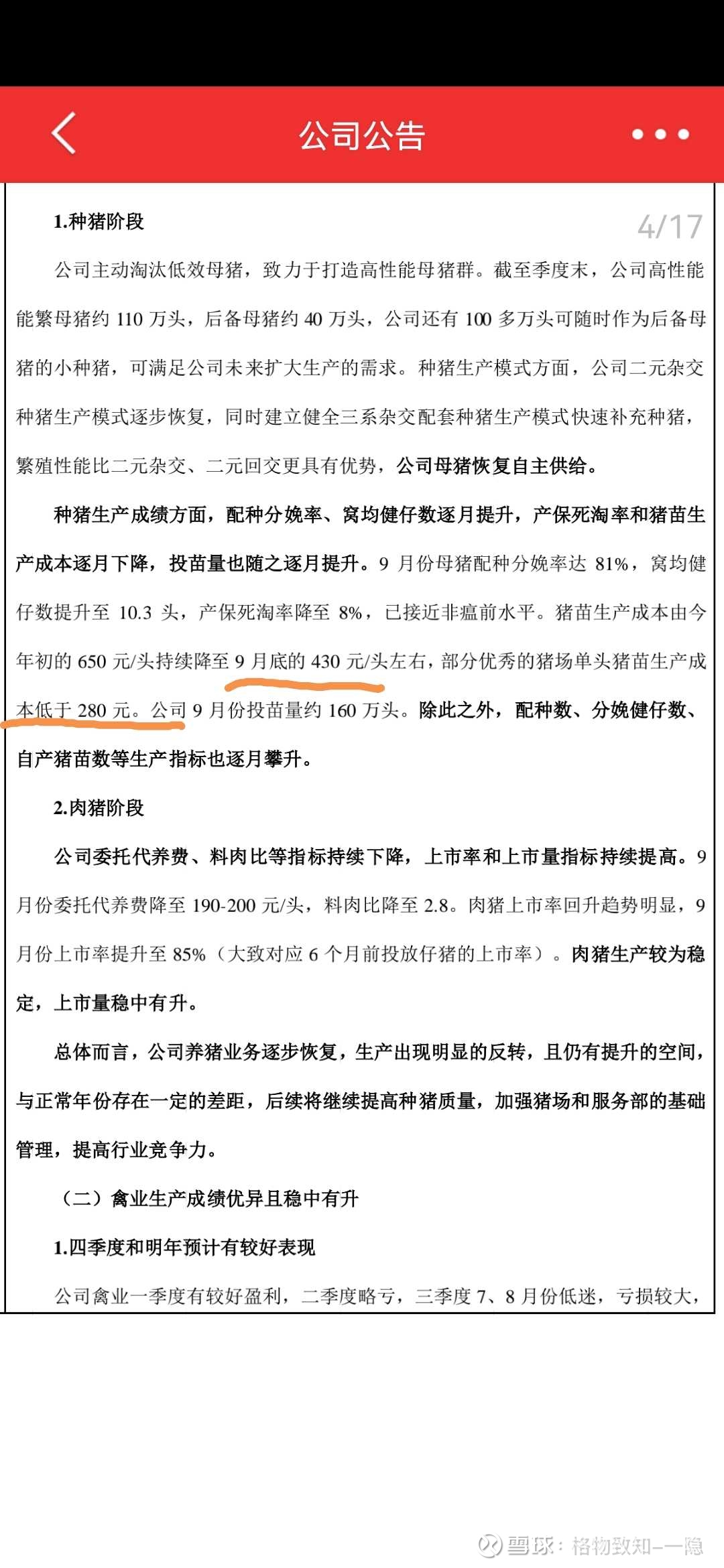

但在国内,除了牧原达到24,也没有其它猪企能够达到。在非瘟前温氏也是24,雏鹰农牧是20,行业平均水平是16。如此这导致的猪仔成本高低立马出现。目前牧原猪仔成本是330左右,最近到了300以下。当前温氏说最好的厂达到280元,平均在430元。

这是温氏的能力,psy恢复到22.6,接近23。

单育种而言,除了牧原,基本全都依靠国外引种扩繁,但由于各种因素导致的psy整体偏低,也无法达到丹麦psy的效率。而且育肥产出肉质差异化也并不大。实际上从商品猪而言,将来直接从牧原购买种猪实行配种育肥,再加上饲料配方成本上也能达到国外引种的成本效益(原则上则省去了ggp,gp两代时间扩繁)。这是猪芯片,也是牧原深耕养猪30年的成果,未来也会持续优化。目前牧原基本实现芯片自由!而且未来也会持续为行业提供优良的种猪,从而达到国内猪粮自主供给率95%以上。

展望下一个完整周期,牧原在育种优势上体现在猪仔的成本优势与行业平均水平大概维持在50-100元/头,(做得好的接近上限)这样的水平。大概0.5元/公斤水平。

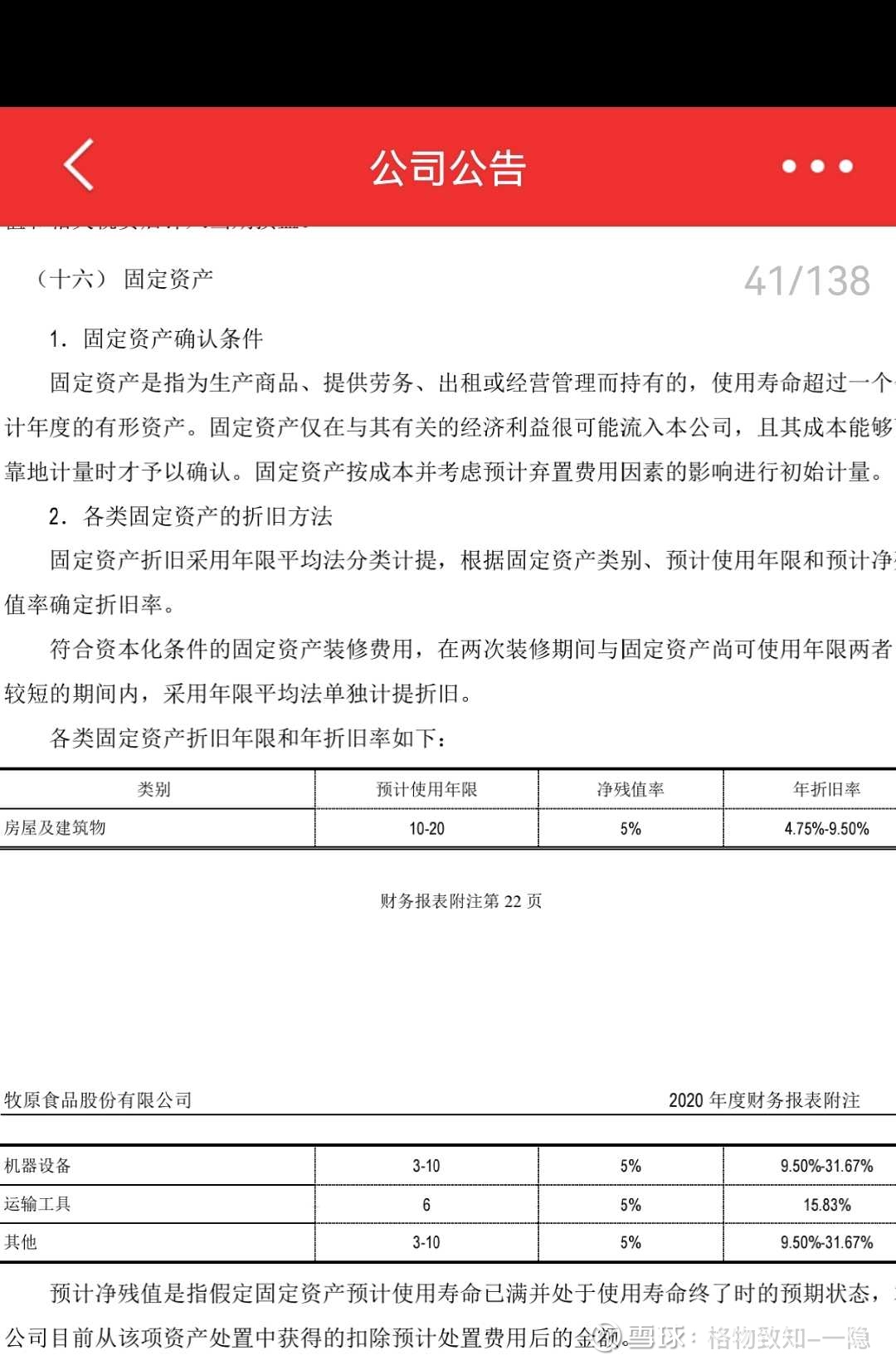

固定资产折旧这块其实也没太多可说,都是明牌。目前建设成本大概1300-1400元/头。折旧年限如图

一般按15年粗略计算大致上就是86-93元/头的固定资产折旧摊销。取个中间值90元/头的折旧。目前按照年化出栏牧原股份头均摊销固定资产折旧超过200元,这是存在产能利用率不足的情况,可以理解为部分新建猪圈尚未尽数投产或者并未满产。但资产已经完工确认,折旧便前置了。

实际上牧原股份建设的猪圈成本比温正新等企业建设成本要低很多。有兴趣的自己找找各家建设猪圈的成本预算和确认金额。牧原建设猪圈相对便宜关键在于关联方牧原建筑不以盈利为目的,而且欠关联方牧原集团的工程款数额不少。也就是说牧原集团出钱出力为牧原股份建设猪圈,不赚钱甚至还垫付工程款。因此建成的猪圈比其它各家成本便宜自然就顺理成章了。那么反映在单头折旧上,亦应当比其它猪企少。但这里就忽略掉吧。(数额不大)。

以上饲料+人工+折旧+猪仔成本,基本上占据了生猪养殖成本80%以上成本组成了。

企业经营各环节的加总形成的规模成本优势是几何式放大的。例如料肉比一个简单数据,反映的是饲料利用率,生长效率,死淘率等,而全程死淘率是乘数效应,对料肉比影响亦大。因此大规模养好猪是非常困难的。

一个行业长期而言是必须盈利的,而生猪养殖行业也是如此,从过去行业周期平均利润率而言,大约是120-150元这样的盈利水平,大致上就是10%净利润率。大概1元/公斤净利润

那么估值首先得看出栏。

预计出栏峰值达1亿(保守)。屠宰量达7千万。周期平均年8500万出栏,周期年平均屠宰量4000万。

假定达到1亿出栏时,成长性减弱,产业链升级延伸,适当望食品加工等领域发展。仍维持较大成本优势,永续经营商业属性,全周期平均pe大概能适当提升至接近20,按18(不可能再是15)。

那么大致上周期平均利润就会是8500*(1+1.5+1.5+0.5)×110=420亿(约)

420×18=7600亿。

长期跟踪牧原股份的细心朋友大致会发现,牧原股份长期股价走势大多数时间在7500元/头价值区间上下波动,5000元/头以下停留时间很短。1万元/头以上停留时间也很短。这实际上跟牧原的头均价值息息相关,第一是建设固定资产成本,一级市场定价方式。第二,成本优势。第三,无形土地资源资产。

实际上当牧原成本优势扩大至3.5元/头时,头均价值理论更高。但由于成长性相对减弱。仍按7500/头的价值去定位,那么大致上8500×7500=6375亿。1亿头出栏时,价值大约在7500亿。

至于屠宰等其它业务也就暂不估值,屠宰毛利率非常低大约5%。而即便牧原存在天时地利运输半径等优势,头均利润也达不到100元,因此对估值大局影响较小,更多的是战略意义。在等一轮猪周期后,屠宰的威力才会显现出来。(这是后话了)。

总结:按当下3000亿市值,3-4年换取2倍收益,这种确定性还是非常高的。(在正常经营情况下过去1.5倍保底收益也是高度确定的)。这是一个可以定性,也可定量的优秀企业。当然这种估值建立在10年国债收益率仍然高居3%背景下做出的,假设几年后国债收益率无限向欧美靠拢,那么18倍的pe估计就是地板价了。

以上均是个人粗鄙看法,如有不同意见均可讨论。

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

@今日话题

@天堂的幻想02 @伪团座 @川北漫步 @野渔

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP