(原标题:对比智能手机,电动车行情走到哪个阶段了?)

$涌津涌赢11号(P000943)$

我们经常拿智能手机和电动车做对比,主要原因是两者都是作为一种新产品去替换传统产品,渗透率曲线类似。

两个龙头也经常被拿来做对比,爆款的诞生均加速了整个产业的发展,中国众多消费电子产业受益于果链的发展,现在的特斯拉供应链也如此。

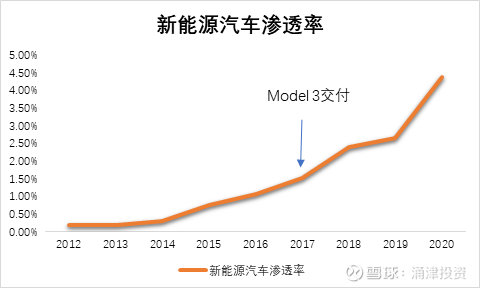

数据来源:Wind,涌津投资整理

今年以来整个电动车的渗透率在加速,目前我国新能源汽车渗透率单月创出过20%的渗透率记录,今年全年渗透率预计在14-15%左右,这个阶段类似于2011-2012年的智能手机阶段。

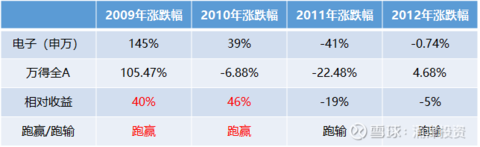

复盘消费电子板块,2009-2010年整个板块持续跑赢大盘,但是到了2011-2012年,智能手机虽然渗透率仍然在加速,但是消费电子指数却持续跑输。

数据来源:Wind,涌津投资整理

这背后的原因:2010年产业端看到了消费电子爆发式的趋势,产业融资规模大幅上升,2010年整个电子板块的股权融资规模达到了600亿元,较2009年的171亿元增长了2.5倍。

随后看到了固定资产和在建工程大幅增加,虽然需求依然在扩张,但是产能的扩张超出了需求的增长,2011年消费电子整体板块出现了竞争加剧的情况,毛利率也出现了下滑。

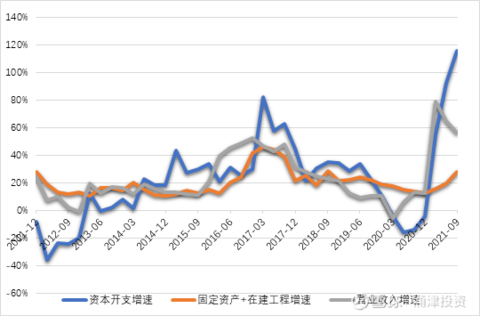

数据来源:Wind,涌津投资整理

新能源汽车也是从2019年开始看到渗透率的加速提升,持续跑赢市场,状况和2009-2010年的消费电子产业链神似。

今年资本市场也跑马圈地,看到了融资规模的上升,资本开支增速虽然已经大幅提升,但是固定资产和在建工程增速统计下来还没有大幅增加,一般来说在建工程和固定资产滞后于资本开支一年的时间,所以明年预计会看到固定资产和在建工程的大幅度增加。

数据来源:Wind,涌津投资整理

当然,消费电子和电动车产业链也有很多不同点。

首先从市场空间上,电动车市场空间比手机市场空间要大5-6倍,但是从替换难度上来说,智能手机的替换时间会很快,汽车需要考虑到充电桩的配套等,所以替换时间不会有手机那么快。

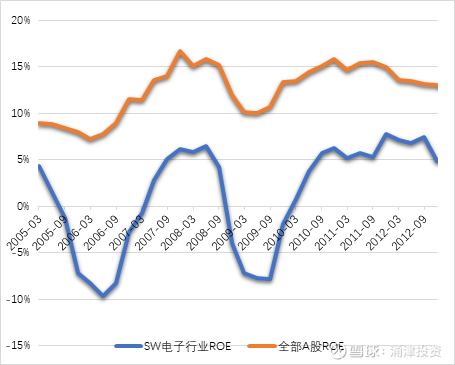

盈利能力上,锂电产业链盈利能力明显强于消费电子产业链;这背后反映了产业链竞争格局的差异,锂电产业链技术壁垒和竞争格局要优于消费电子产业链。

从投产周期的角度,电动车有些产业链环节投产周期没有消费电子那么快。

这些差异也说明行情不会完全相同,节奏上可能会略有不同。

数据来源:Wind,涌津投资整理

虽然我们多次强调长期看好电动车板块,但是在行情火热以及资本市场火热的背景下,也需要警惕背后潜在的风险点。

本篇文章复盘消费电子产业链的目的就是找到这些潜在的风险点,未来需要警惕产能投放过快的环节,如果产能投放速度远大于需求的增速,就会看到盈利能力的恶化,甚至极端情况下可能会有产能的出清风险。

未来我们会持续跟踪产能投放以及产业链的盈利边际变化情况;除了产能的投放,还有需求的拐点也需要密切跟踪,如果未来需求增速比预期放缓,也是需要谨慎的。

消费电子虽然在2011-2012年短暂的沉寂之后,2013年、2017、2019、2020年均跑赢市场,特别是在渗透率看到天花板之后,依靠整体行业的创新(如大屏幕、多高清摄像头、指纹识别)和产业链的转移依然形成了增长,期间涌现出立讯精密、歌尔股份等优质的消费电子龙头公司。

汽车产业链未来的投资机会,一是仍然受益于国产化率提升的环节,我们现在已经在电池产业链环节在全球拥有比较领先的地位,汽车玻璃、汽车车灯等产业链环节这几年已经涌现出全球性的龙头企业,但是汽车部分高端零部件环节特别是汽车电子等板块依然在全球产业链中还没有形成非常明显的优势,这部分未来仍然会受益于国产替代的趋势。

二是创新驱动的行情,这个类似于消费电子,新能源汽车未来依然是有很多可以创新的,目前智能化我们已经看到了HUD、智能座舱、液晶显示屏、智能门锁、电动尾门等产业趋势,自动化驾驶领域以及智能化还有很大的创新空间。

复盘消费电子的起伏史,有涨幅亮眼的公司,也有很多公司由于自身产品力不行或者跟不上创新需求而淡出资本市场的视野。

新能源汽车产业链若干年后,同样会走出类似苹果、立讯、歌尔这样伟大的公司,同时也会有些公司在历史的进程中因为竞争加剧、新技术迭代等原因被淘汰,在此我们特意做个风险提示,在投资时保持对技术变化、竞争格局变化等的关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP