(原标题:拼多多增长的故事不再性感?)

$拼多多(PDD)$ 本周公布三季度业绩,公司市场开销继续收窄,但用户和收入增速不及预期。公司称将转变过去重营销投放的态度,计划将资源向技术端倾斜。这一方面释放了用户增长的“故事”差不多接近尾声的信号;另一方面相当于重申了未来技术驱动增长,以及农业农研的长期规划,但“第二季”的情节预览,似乎不太吊得起市场的胃口,加上南非病毒乍现,道琼斯指数暴跌,于是给了股票一个不小的黑五折扣。

一,业绩低于预期,但并不打算朝着市场所预期的方向走

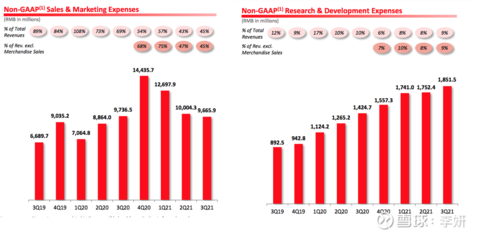

如上图,拼多多过去两个季度的市场投放的曲线呈缩减趋势,同时,研发费用呈上升趋势。排除自营业务收入部分影响,Non-GAAP市场费用占营收比重无论同比环比来看,都明显下降,Q3时的比重为45%,上年同期为69%,上个季度为47%,96.7亿元的绝对数值,也较去年同期和上个季度略有所下滑。排除自营业务收入部分影响,三季度Non-GAAP研发费用18.5亿元人民币,同比增30%,环比增6%。

之所以排除自营部分来看,原因是自营部分是平台为满足用户多元化的商品需求,暂时性所提供的商品,自营不是平台经营的重点,随着平台商家不断填补供应缺口,平台自营部分贡献收入也会相应减少,如下图自营部分收入贡献在3季度已下降至不足1亿元。个人推测该变化部分受监管调整背景影响,商家不再受“二选一”等条件限制,逐渐将服务范围拓展至拼多多平台,填补了平台商品供应的空缺。

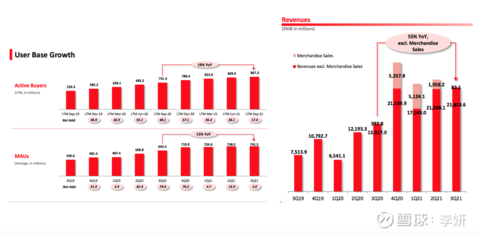

但是从增长角度来看,数据再也无法跟多去几年飞轮速度相提并论了。拼多多三季度MAU 7.415亿,同比增15%,环比仅增加300万;年度活跃买家数截止3季度的数据为8.673亿,同比增19%,环比上个季度增加1740万;总收入215亿元,同比增51%,排除自营部分营收增速为55%。上述增长低于市场预期。

外界看来,8亿的用户、7亿的MAU,距离国内10亿的网民规模数接近,但尚有一定空间,继续通过市场投放手段驱动增长仍然是可行、可控的,比如从阿里、快手、抖音手里抢一些份额来。放着高确定性的事情不做(收缩投放),改走研发路径,尤其是农业科技与研发方向,投入周期长、价值区间难以估算,这无疑对于投资者接受程度是一个巨大的挑战。二级市场相对于一级市场更追求确定性,比如相对确定的市场空间、相对清晰的商业价值区间等,市场抛投行为,反映了对拼多多后续增长不确定的厌恶。

可见部分投资者对于长期投资缺乏忍耐度,农业的投入是一场马拉松,长期对于公司意义重大,拼多多的“百亿农研专项”也体现了公司的决心。但是这项长期投入的效果不会是立竿见影的,大部分投资者不会那么耐心。

回顾拼多多上市以来这些年,好像一直处在“叛逆期”,不断挑战各种“权威”,扩张期巨额市场投放堆资产(用户),创始人离职投身科研,死磕农业领域,在外界看来应该下决心抢份额的时候做出了相反的判断,总是不按常理出牌。

实际上,这次不走寻常路,是公司跳脱舒适圈,提前应对未来可能发生的行业性增长瓶颈问题的主动选择。我试着从电商行业的增长逻辑的角度,来理解这次“叛逆”,抛开竞争等因素,行业性的增长主要来源于流量红利及品类扩张两条线。

二,流量红利见顶,不硬碰硬,不搞消耗战

过去20年,支撑电商行业发展的流量红利,依次来源于PC、移动互联网、社交流量。

PC时代的代表性产品包括淘宝、京东、当当网、卓越亚马逊等等,以搜索为入口,是最原始的产品形态。

到了移动互联网时代,智能机的迅速普及,以及智能推荐算法的应用,帮助手淘实现了二次增长曲线。

第三波增长来源于社交流量,但这建立在物流基础设施、移动支付的成熟,以及移动网速提升对视频媒介产品快速普及的基础之上,技术设施的完善,让每个人都可以从事电商交易,整个线上商业市场变得更加活跃。除了淘宝、拼多多、京东几大主流电商平台在用户获取上又有了新出路外,电子商务交易在各种大流量中心不间断进行,从早期的微信微商、小程序电商,到微博网红经济,再到抖音快手直播带货,我们曾经所定义的中心化的电商格局已经成为历史。表面看上去是新兴的流量平台抢了中心化电商平台的市场,实际上是基础设施的完善,推动了整个国内电商行业迈向了更大的空间。

这绝对不是一个存量竞争的问题,短视频电商等繁荣,更像是南锣鼓巷热门景区的规划建成,吸引了巨大的客流量,进而支撑了又一个商业中心的繁荣,但不能因此而认定这条步行街抢了朝阳大悦城的生意。只是这个现象在网络效应极强的互联网,表现得较线下更为激烈,更容易被误判为此消彼长的关系。我们假设没有抖音快手的存在,它们所创造的商业价值规模,一定能简单叠加到淘宝拼多多那里吗?答案显然是否定的。

从这个角度理解,无论淘宝、拼多多、京东,要想彻底遏制其他商业中心的存在,得让用户不再使用诸如短视频之类的产品,这显然是不现实的。在无法消灭这些市场参与者的前提下,如果一定要硬碰硬去竞争它们的份额,最后结果大概率会演变成整个行业利润率都下降,大家日子都不好过。

硬要从它们口袋里抢一些份额,也只能解决短期的增长问题。目前抖音快手已经遇到了用户增长天花板,进入了商业变现的阶段,电商是其商业化手段之一,眼下,用户正处在新鲜度强烈,商业快速转化的阶段,但转化瓶颈的问题也是迟早要面对的。

拼多多目前的用户规模的确还有增长空间,但是增长难度会越来越高,短期内可能都会是趋于平缓的增长态势。而在这个时候进一步加大投放,从阿里、抖音等手中抢流量,在存量市场中相互消耗的结果可能是,规模大了,但是压缩了利润空间。而且竞争消耗不是拼多多一贯的风格,这家公司更擅长以补贴的方式为用户和商家提供更大的吸引力,比如“百亿补贴”,农产品品类零佣金等。这是从流量驱动行业性增长的角度来解释拼多多降低投放的决定。

三,品类红利,农产品大有可为

所以,流量到头了还有的做吗?当然。

电商行业非常有趣的地方在于,“品类”永远能玩出新花样。回顾电商行业的发展,不正是经历了图书、服装、日用品、3C电子、农产品等品类的不断扩充,每一次品类扩张,都将行业局面推上了一个阶梯。

具体到拼多多后续增长,短期可以通过品类交叉销售实现,长期则是准备要大干一番的农业战略。

1,交叉销售,可操作性强,但不如用户增长那么性感

拼多多目前用户规模上虽然跟阿里已经相当接近了,但是除了农产品外,拼多多在其他品类所建立的用户心智并不强,相当一部分用户目前仍然抱着“试一下看会不会翻车”的心态进行交易。过去在“二选一”和偏保守的观念影响下,一些品牌类的商家入驻拼多多平台的进程走的慢一些,品类和商品供应缺口一直没有完全解决。

上述问题会逐渐改善,这需要一个逐步信任的过程,更需要平台有一些机智的产品设计,去撬动用户和商家把需求释放出来。这就像一部电影的预告片和开头一样重要,让用户有观看下去的欲望。过去,“百亿补贴”的产品设计就成功担当了这样一个作用,后续还会有什么新式玩法,管理层寄希望于更年轻的管理者。

年轻人更懂年轻人的需求,也更具创造力和活力。陈磊在业绩说明会中称,自去年年初起,已经看到团队中有很多年轻成员正走向台前并承担更多的职责;在接下来的 6 到 12 月中,将不断为他们创造走到台前的机会,他们中更多的人接过重要的职能。

交叉销售是个确定性非常强的增长方式,本质上是平台品类不断丰富、服务水平不断提升、信任逐渐建立的过程。但对市场来说,相对于用户增长,只能说这个方向看上去并不那么性感,成长股和价值股双标不稀奇。

2,重投农业农产品,拼多多到底想干嘛

农产品电商是相对不成熟的品类,虽然拼多多已经在农产品品类上创造了不少奇迹,农产品上行物流打通后,平台农产品销售额、涉农商家数、相关SKU、订单量等数据不断被刷新。但农产品生产效率、品质、运输、以及营销上都存在大量可改进空间。

以陈磊为核心的管理团队是工程师背景,团队希望通过技术手段,提升供应链效率并降低损耗。例如,将本地供给与本地需求相匹配,即减少不必要的转运,保证货品新鲜度,又进一步降低食物耗损。管理层称团队正在开发更适合农产品的专项技术解决方案,例如路径 规划、算法设计和冷链优化。

拼多多称,农业科技应用将不仅限于供需匹配,还计划拓展到农业上游,寻找可以提高产量、营养和环境可持续性的技术解决方案。通过加强对农业科技的应用,公司希望帮助农业吸引精通技术的年轻人。例如“多多农研科技大赛”,去年几支参赛的团队已经开始商业化他们的草莓种植技术。

农业产业的数字化方面,拼多多开设了相关课程, 提升农户的电商和店铺运营技能,并继续保持对所有的农产品坚持施行“零佣金”政策。

在上个季度,拼多多还宣布启动“百亿农研专项”,这一专项不以商业价值或盈利为目的,而是致力于推动农业科技进步。该立项已经先后得到董事会和股东批准。

总体上,农业相关技术和科研投入,在市场看来是云里雾里的,因为它并不像把图书搬上互联网销售那么直观, “百亿农研”这类投入计划更是不以盈利为目的,而说是为推动农业领域进步,这就更加令人困惑了。

不过,如果真的能通过技术和科研投入推动农业产业进步,带来的将会是包括淘宝、短视频、本地生活服务等电商行业参与者,在农产品品类上的全行业、全产业链受益。而拼多多作为重要的推动者,有可能收获更大价值,建立其在“吃”这一品类的牢固心智。关于拼多多农业战略,目前可以肯定的是,“吃”绝对是一个值得深挖的品类,它与每个人、每一天都息息相关,但投入期多长、价值区间多大是未知的,存在不确定性,公司也才刚迈出了第一步,市场选择观望也是情理之中。

$阿里巴巴(BABA)$ $美团-W(03690)$

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP