(原标题:选中私募“牛基”,实力还是运气?)

#我的私募投资经历#

2017年11月我买了基金H,买入时净值1.2,上周净值4.8,赚了三倍。这算我的一个成功案例,从19年下半年开始,我给很多朋友推荐过这支基金。

我的逻辑是:1。在买入前我在雪球上跟踪了基金经理好几年。通过多年跟踪,我认为他的投资理念,公司分析框架和分析能力一流,从过去写的关于招行,茅台,国投,平安等公司的文章都可以看出来。2。人品和性格我很认可。我觉得他对长期净值很有追求,骨子里想做一个像伯克希尔那样的传奇,从收费结构的设立就可以看出来。3。独立思考,不从众。在雪球上起家的人,如果太在乎网友的意见,会被互联网上的喷子们反噬。4.生物制药行业处在新技术的爆发期,贝塔非常值得期待。

随着这个基金的净值越来越高,我觉得自己选择基金的水平挺牛的。

自利性偏差

上周读《Thinking in Bets》, 作者谈到自利性偏差。人们在一个决策结果不好的时候,往往归因于运气,认为那肯定是因为不可控的、别人的或者意外的缘故。而当一个决策结果成功时,往往归功于自己水平高。这种态度使人自我感觉良好,但是不可能提高你的決策水平。大部分人不会从自己的失败中吸取教训的,因为他总能找到理由把失败归咎于别人。

看到这里,我想起了一下2017年11月的其他几个决定,发现自己也陷入了自利性偏差。

2017年11月,在买入基金H的同时,我还买入了另外两只基金T, Z,我们看看这两只基金过去四年的表现。

基金 T,净值从买入时到上周,涨了二十几个点,4年的业绩勉强战胜银行理财。买入前通过基金经理的文章,我认为他是价值投资。看了他对几个案例的分析,我很喜欢,将他定位为在低估值股票上擅长做困境反转,感觉对自己的组合是一个挺好的补充。

基金 Z,净值从买入时到上周,同样涨了二十几个点。买入前对基金经理的乐观和对价值投资理念的推崇非常有好感。基金经理描述的一系列的辅助量化指标我也很认同。

买入前这两个基金我都关注了半年以上的时间,然而买入前的功课并没有让我获得好的投资回报。

投资私募十年来,我前前后后买过四十个产品。从后视镜来看,选中未来的牛基,运气的成分不小。

和机构投资者相比,个人投资者在调研基金时有很大的劣势,通常只能得到非常有限的信息。因此,就算每次买入前都花很多时间,成功率也不会太高。如果成功率不高,那么想提升投资收益只能寄希望于提高少数牛B基金的仓位了。

要做到这点,就要靠投后管理帮助我们。

投后管理

虽然在四年前的同一时点买入了H,T, Z三只基金,但是T和Z我都是在2018年底赎回的,平均亏了不到二十个点。而在H基金上,我从19年开始总共加仓六次(其中包括从T和Z赎回的钱)。

简单地说,虽然这三个基金中只有一个成功的,但是仓位的决策让整体收益也十分出色。

那么投后管理主要看什么呢?

1.应该看是否知行合一,基金经理风格飘移是最不能容忍的事。遇到之后只有一个选择,赎回。我们通过不断跟踪基金经理的言行,和在市场剧烈变化时的表现,来验证自己对基金经理的认知是否正确。比如H基金经理,在去年美股连续熔断造成大幅回撤时的应对堪称知行合一,让投资人更加放心。而T和Z 基金在面对18年的调整时明显受到市场情绪的巨大影响,一个选择了频繁操作,不断进入新的“能力圈”;另一个对之前长期看好的几只股票的认知在短期内出现了重大变化,让人很难再相信他的判断。

2.我们每个人的认知都是在不断变化的,有人变得快一些,有人变得慢一些。基金经理的认知同样在变化。投后要定期判断基金管理人的理念和框架是否符合自己当前的认知。不认同的很难拿住,就算拿着挣钱了也要不断面临认知不协调的矛盾。

3.基金公司团队出现重大变化,或者跟不上规模的发展时。

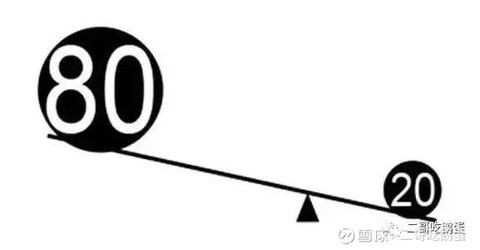

20/80原则似乎在投资上也是成立的。我的投资中不到百分之二十的基金贡献了百分之八十的收益。

浇灌鲜花,拔掉杂草

基金投资不容易,即便花了很多时间研究,选到好基金的成功率也没那么高。还好,我们可以通过投后管理,早点儿拔掉杂草的同时,浇灌鲜花。

@雪球私募 @今日话题 @伯言2020 @洪少猛

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP