(原标题:杨辰博士路演实录 市场的进化:股票投资的认知与机会(三))

【活动时间】2021年11月14日(周日)下午14:00―17:00

【活动地点】杭州洲际酒店北京厅

下面对于一些细分行业进行判断。第一,是新能源。从能源结构的变化到产业意义这一层面,新能源对于摆脱石油依赖和替代美元霸权具有重要意义,同时通过拉动产业从而真正实现中国的制造业升级。此外,重点说一下渗透率,目前国家预期的是2025年达到20%~25%,但我认为届时渗透率可能到50%以上,例如从智能手机的发展来看,一旦渗透率超过10%之后,用三年时间就可以快速达到50%,目前来说中国的新能源车的渗透率已经超过15%了,欧洲已经超过20%了,大周期迭代已经开始。按照50%的渗透率来看,新能源车企业的估值还没有达到顶点,但是不要抱死不动,我认为下一波的新能源车的上涨周期需要等待一段时间。

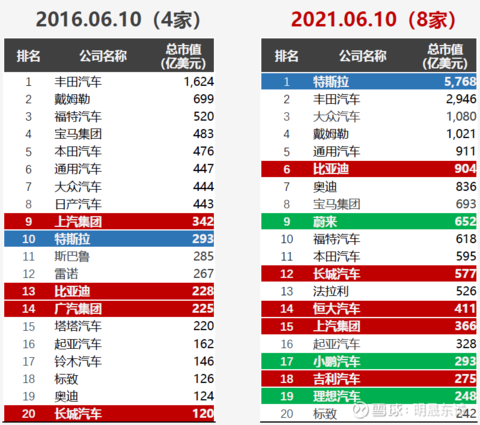

上图是五年前后全球整车企业的对比情况,很明显,通过五年时间,特斯拉从两三百亿美元市值的公司达到五六千亿美元市值的企业,同时也包括中国的企业,不管是老牌企业比亚迪也好,还是新势力也好,都迅速成长为世界前十的整车企业,回顾新势力的发展历程,其在5年前还是跟乐视一样的“PPT企业”。所以我们一定要从能够代表未来先进产业结构的大赛道里面去选择股票,这样大概率是能赚钱的或者能赚大钱的。此外,我认为新能源车已经从电动化逻辑演变到了智能化逻辑,伴随着即将来临的12月中国某款车型的发布,会进一步标志着全球智能汽车的升级。最终我认为市场会去炒作“汽车出口”,目前来看已经开始对欧洲进行出口,对于未来能够在欧洲等地区实现份额提升的中国车企,其估值水平还能够进一步提升。

此外,汽配是目前少有的低估值行业里面会进行估值拔高的,因为汽配行业的大量企业会受益于未来三年全球新能源车的发展。为什么?一批中国汽配企业会伴随特斯拉产业链获得大幅成长,由此很多小公司具备了全球顶尖的生产水平。其未来客户不光是中国这些车企,同时它们也可能会成为世界车企的供应商。汽配行情是高端装备里面可持续的行情。这是新能源车的一些逻辑。

从光伏角度来看新能源,今年储能新概念出现一波明显上涨,储能是卡住光伏和风电最后一公里的脖子,储能行情大概率可以持续。现在看其实还有一个可以类比的储能,就是充电桩。充电桩是卡住了新能源车最后一公里的脖子,充电桩从整个版块的位置到市场预期,可能具备了一个类比储能的投资机会。这里面相关股票已经开始异动了。

第二个是军工,我从今年5月份开始看多军工,军工自从去年进入2.0时代,由以前弱确定性的资产注入炒作逻辑,真正进入到业绩驱动逻辑。从底层的微观看,大量上游企业很大可能明年一季度开始投产,所以军工业绩大年并不是今年,今年只是整个菜品的前菜。真正的“肉”其实从明年一季度开始。这是军工的三大投资逻辑,第一抗周期逻辑,第二是备战逻辑,第三是改革逻辑,具体的就不再展开讲了。

大家都会问军工估值到底高不高?这里面有四个维度。第一,发展阶段,中国跟美国发展阶段来看的话,中国实际上最近30年已经在增速上超美。第二,资产注入的一个进度,美国上世纪90年代就完成了资产注入,中国目前还有超过一半的军工核心资产没有上市,可能明年上市的某军工企业,才是真正能够代表中国军工的核心资产。所以我一直在说军工行情还没有结束,其他的我就不细说了。从中美军工股市值看,现在的军工龙头航发动力才1000多亿市值,美国的龙头波音、洛克希德・马丁等等都是万亿市值,所以中国军工企业具备了比较大的市值增长的空间。就像整车企业一样,军工拔估值行情我认为已经开始了,在持续性方面,我认为至少要持续到二十大之前。这个是军工指数的月线图,我认为现在来看的话,军工指数已经接近去年7月份的前高,这一波突破前高的概率很大,而且也不是结束,我认为还要继续突破15年的历史高点。

第三个是科技,我认为未来3-6个月有比较大的机会。不论是软科技还是硬科技,我认为都有上涨可能。这里讲一下元宇宙,虽然它现在是一个炒作逻辑,但是我认为它未来很大程度能够带来巨大的产业效应,现在爆涨行情可能只是开始,后面会偏软的传媒股方向,向有业绩或者先放量的硬件传导,比如 VR、AR,美国现在 GPU相关公司已经在暴涨。元宇宙将开启中国新一波的产业升级甚至颠覆,中国这次是不希望落后于美国的。因此这个板块是我个人非常看好的。

第四个,新消费,代表中国的消费升级。我认为中国如果要崛起的话,消费领域的龙头一定要成为世界龙头。一些人自今年2月18号下杀后被套,未来可能是一个漫长的震荡结构,如果这个位置你想加仓,我个人不是非常建议。当然,从长期来看的话,可能三年之后相关股票就会重新反弹回来。但是从国货品牌到医美以及培育钻,我认为还是有些机会。

行业支线是地产,地产行业逻辑是利空出尽+政策回暖+指数跨年行情,地产实际上是我在9月份的时候就开始说了,可以在10月中旬之后去布局,地产虽然是一个衰退行业,但是如果说不敢去配高估值行业的话,地产是能够在跨年行情里面带来收益的,我认为目前是已到历史大底。政策方面已经是利空出尽的状态了,9月份我就在说,一定要等到地产税出台之后去配地产,目前地产的利空已经出尽了。此外,市场也在预期房屋限购政策开始宽松。目前地产股已经开始放量,是未来三个月有收益的板块,但是只是底部反弹,可能比猪肉的反弹大一些。总之从战略意义上来说,我认为它是具备了拔估值的可能。

最后,我建议大家围绕新的逻辑去看,不要只用从以前的逻辑去看,这也是为什么大家看到一些历史优秀的管理人,优秀的基金公司的基金经理今年表现可能不是特别好,主要原因是他可能还没有跟上市场的变化。所以,我们作为一个 FOF基金,一直在寻找的基金管理人,实际上就是寻找哪些管理人能够跟得上市场每一年,甚至说每半年的这种市场大的迭代跟进化。我希望通过我讲的底层逻辑,大家可以自己找到好的管理人甚至是好股票,如果大家还是找不到,可以通过配置我们这只基金,我认为我们是挖到了市场比较优质的管理人,不管是量化策略,还是股票多投策略,这就是我们一直在做的工作。谢谢大家!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP