(原标题:30个和尚比50个和尚有水喝-中概互联版)

#投资互联网就选“新概帮”# #寻找热爱基金的你# #ETF星推官#

上周互联网公司财报接踵而来,继快手烧钱带来的DAU数据边际放缓后,腾讯广告业务也小幅回落,净利10年来首次下滑,字节跳动广告业务停止增长,长视频网站爱奇艺一直未能探索出盈利模式,B站3季度亏损金额甚至直接翻倍。京东应该是为数不多有亮点的公司了。

今年“双11”购物节刚刚结束,尽管全网交易额9651.2亿元再创历史新高。但是交易额同比增速却创下2009年以来新低。互联网人口规模和网购用户规模双双触顶,头部电商阿里、拼多多等致力于发展“下沉市场”,获客成本不断提升。叠加本身的“反垄断”、《个人信息保护法》也动摇了互联网巨头“排他性”优势,业务增长预期减缓。

日前,《上海市网络交易平台网络营销活动算法应用指引(试行)》发布,规范了互联网公司不得通过利用算法提供“价格歧视”行为,不得按照消费者喜好推荐搜索结果。今天,《中国人民银行关于加强支付受理终端及相关业务管理的通知》再次提出,“2022年3月1日起个人收款码禁用于经营性服务”以及“禁止个人静态收款条码被用于远程非面对面收款”。面对连续袭来的政策“组合拳”,互联网公司需要另谋出路!

那么后续以“科技”为标签的中概指数还能不能投资?如果能,选哪个中概指数更好?今天,慕容以长文的形式和大家一起交流下!

一、万物皆周期,大公司转型仍有先发优势。

从去年官媒喊话:“ 别只惦记着几捆白菜、几斤水果的流量,科技创新的星辰大海、未来的无限可能性,其实更令人心潮澎湃”就能看出,意在引导大公司发展科技业务,去参与全球范围的竞争。在这一点上,海外大公司早有成功经验。

以微软为例,2012年,因移动手机的崛起和个人PC的下滑,微软PC市场上的份额由2005年的95%下滑到2012年的20%。

同年,即使微软高调发布Windows8,并且采取了力度较大的促销,却依然没有“唤醒”消费者的换机需求。

2013年,微软宣布将以54.4亿欧元收购诺基亚。后续因应用便捷性不及安卓和IOS、系统不能升级、不够开放,战略宣告失败。

2014年,纳德拉上任,微软开始从传统Windows操作系统软件转向云计算服务。

2019年,微软云计算收入首次超过Windows,彼时微软的市值在1万亿。至今微软智能云部门依旧保持着超高增速,并且市值站稳了2万亿美元,市值再回巅峰。

我国的互联网巨头们在研发上历来保持了较高的投入。其中 $百度(BIDU)$ 研发强度常年保持20%以上,$阿里巴巴(BABA)$ 的“达摩院”早在几年前就公布了数千亿的研发计划。

根据IDC《全球及中国公有云服务市场(2020年)跟踪》报告显示,阿里公有云已经上升到全球第三位。

巴菲特老爷子曾经说过,大公司相比于小公司,困境反转的几率更大。我国的中概龙头们在科技领域均有较深的布局,短期传统业务的困境或为长期科技业务的腾飞蓄势。

二、30个和尚比50个和尚有水喝!

由于港、美股信披、财报格式均与A股不同,且投资门槛较高,交易时间也有差异,相比于自主投资,还是通过基金投资更为便利。

(一)中国互联网30指数在全部“中概”指数中,长期收益率最高!

@今日话题 在关于本次中概指数的征文中,给出了一些互联网指数。

但由于上面几个指数跟踪市场不一,有些只是单纯跟踪A股,算不上“中概”。于是慕容自己整理了一份真·中概指数的名单给大家。

(以上5个指数,均可以跟踪港、美两个跨境市场)

其中,中国互联网50(H30533)、中国互联网30(930964)、全球中国互联网(930796)三个指数,成分股平均市值在1600亿-1800亿之间。大家可以明显地发现,平均市值大的三个指数,长期收益率明显好于平均市值400多亿的中国互联网1040(931120)和中国互联网(H11136)指数。

而在领先集团的三个指数中,我们又可以发现,成分股数量少的中国互联网30(930604)、全球中国互联网(930796)指数短、中、长期表现略好于50个成分股的中国互联网50(H30533)指数。

(二)30个和尚比50个和尚有水喝!

A股投资者此前听说较多的产品—易方达中证海外互联ETF,就是跟踪的中国互联网50(H30533)指数。其份额高达225亿份,是国内“丐帮”头目指数产品。

慕容将本文主人公 $中概互联ETF(SZ159605)$ 跟踪的中国互联网30(930604)指数,与原“丐帮”头目指数对比如下:

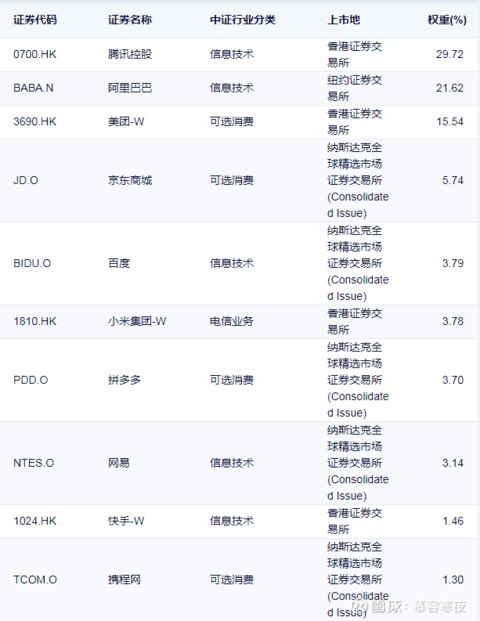

【中国互联网30(930604)前十大权重股】

【中国互联网50(H30533)前十大权重股】

两个指数的前十大权重股是一模一样的,只是权重分布不同。

慕容原以为成分股30个的会比成分股50个的集中,当我看到权重股分布我发现我想错了!

中国互联网30(930604)前十大权重股占比85.7%已经非常集中了,但中国互联网50(H30533)前十大权重股占比高达89.79%。在“反垄断”背景下,头部互联网公司承压,权重适度分散的中概指数未来或更占优。

三、后续布局中概指数先看政策边际改善。

慕容看到一些写指数的朋友,跟大家普及的是“百分比的止损、止盈”策略。个人认为这种操作本就是没有任何依据的“刻舟求剑”,不同的中概股还需要以各公司的业务线分别观察是否存在盈利改善的可能,唯心主义使不得。

《个人信息保护法》于11月1日落地,“反垄断局”也宣告成立,参照海外这些年反垄断的经验,在反垄断的同时,互联网科技公司也不断创出新高,预计政策“灰犀牛”不会继续超预期。所以,欲使中概股反弹(甚至反转),政策转暖是关键!

最后,即使中概科技股们此前没有经历过长期调整,投资者们也不应以惯性思维布局,大公司业务调整总需要一些时间,买入操作时应多些耐心。如果是经历过“大场面”的长期投资者,几大中概指数在漫长地调整后即将迎来月线“背离”,是等待“时间玫瑰”花开的布局机会。

@雪球访谈 @广发基金 @芯片龙头ETF@IT李工 @环保指数 @军工ETF @中证100ETF @易方达指数通 @ETF投资小王子 @ETF投资客 @中概互联ETF-159605 @创业板ETF广发 @ETF热榜追基 @雪球创作者中心 @书姐 @ETF星推官 @周秦汉Heiyo @上市公司滚雪球

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP