(原标题:比亚迪的2022年分部估值预测)

$比亚迪股份(01211)$ $比亚迪(SZ002594)$

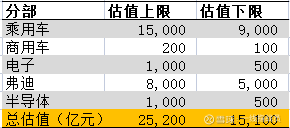

比亚迪乘用车部分估值计算:

比亚迪股份,去掉比亚迪电子盈利贡献,三季报比半年报盈利增加5亿,光伏亏损1亿,房地产贡献2亿。大概推算汽车业务贡献盈利增长4亿。乘用车销量增长8万辆。大致的单车净利润在5000元/辆。

三季报单车折旧2万元/辆,2022年销量比2021年翻翻的情况下,2022年单车折旧按1万元/辆。考虑停产燃油车的折旧明年一次性计入,单车折旧考虑1.5万元/辆,单车净利润会达到1万元/辆。

2022年150万辆销量规模达到的情况下,乘用车业务净利润会达到150亿,对应100倍PE估值就是1.5万亿,对应60倍PE估值,就是9000亿。高增长行业占据龙头市场份额的公司,还应该享有估值溢价。

商用车业务,全球碳中和如火如荼,市场需求暴涨,比亚迪作为全球电动大巴的龙头公司,明年预计海外市场实现翻几番增长,估值暂时对标宇通客车,2022年估值考虑100-200亿。

比亚迪电子,2022年估值考虑500-1000亿

弗迪估值,2022年对外供应放量,装机量大概能达到宁德时代的40%,估值按5000-8000亿

比亚迪半导体上市完成,估值按500-1000亿

2022年并不是比亚迪业绩爆发的高潮,只是中段。比亚迪多元业务估值的核心是新能源乘用车跟弗迪。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP