(原标题:中概互联刮骨疗伤,3年不够?我等你5年!)

或诧异、或淡然、或懊恼、或兴奋、或悔恨、或激动...

昨晚中概的天雷,着实让不少朋友,心有戚戚焉。我不清楚你现在是“迫不及待”、“跃跃欲试”,还是“垂头丧气”、“后悔不已”?

如果现在持仓过重,或许会有一丝忐忑;如果刚启动介入,或有一丝庆幸;当然,如果不看好中概互联的,则或许会是一丝嘲笑。

都冷静一下......

这次还是没有不一样。

一、风起

昨晚中概股遭大屠杀,中概互联网指数KWEB,当日累计大跌7.21%,诸如百度、京东、阿里盘中均超跌10%。

一个指数,在之前已经大跌50%+的情形下,继续单日暴跌7%,确实“非常罕见”。这时候不少朋友已经生无可恋、心态已崩。另外一群小伙伴可能正血脉偾张,感觉到“千载难逢”的机会。

继续冷静一下,我们先看看缘由......

1、外国公司问责法案

该法案,是对外国公司在美上市提出额外的信息披露要求。这个法案其实早在2020年5月就获参议院批准通过,12月2日获国会众议院表决通过。

可是!

没看错,就是在法案参议院与众议院通过时间里,KWEB指数大涨100%+。尤其是在12月众议院通过之后,KWEB指数更是吃了“激素”一般冲顶,2021年2月12日,中国互联网50指数攀顶,市销率PS达到8.02,因 PS > 7.8,61也在2021年2月23日定投日止盈。

2、中国公司在行动

2021年11月19日,港交所为了迎接可能存在的潜在风险,再次优化规则,对于同股不同权和VIE结构公司,可以选择直接申请双重主要上市,而无须为了完全符合联交所的上市规则及指引而改变该等架构。简单来说:上市发行人若以后被海外交易所除牌,其现有不同股权和VIE架构可继续保留。

最近这几年,基本上所有中概互联网企业,都陆陆续续回归港股市场,做好资本市场的二次备份。目前中国互联网50指数主要权重股中的:腾讯、阿里、美团、京东、网易、百度、携程、小米、快手、B站均已实现港股交易。(去年6月倒是听到PDD要去港股,目前似乎还没确认,如果PDD也在港股二次上市,那么10大权重都归位了。)

2021年12月6日,也就是下周一,京东、网易将正式纳入恒生指数。

实际上,退不退市对中概互联本质影响不大,因为这些优秀的企业,早已做好最坏的打算,目前出现的暴跌,更多的市场情绪和对港股流动性的担忧。

很多朋友留言问61:“中概股会不会集体退市?”

这谁说的准?61肯定没这个预测能力,但是即便是退市,这些公司只需要把相应ADR切到港股市场即可,本来也都是“一纸协议上市”。

第二个经典问题就是:退市后,中概股会不会继续暴跌?

61也不知道。

61也不知道。

是的,61真不知道,要知道这个,我港股开个空,绝对财富自由,立马“面朝大海,春暖花开”!

3、最惨的状态

我们不猜测,中概互联网企业也都已经在港股有备份。假如真全都从美股退市,那么美股投资者因各类问题,会抛售中概股企业股份,心里要有这个预期。

但是作为QDII基金,中概互联本身就可以买港股资产,美股退市,基金公司就会切换到港股市场买入资产。当然,一个个企业不断美股退市,会不断影响市场情绪,港股价格也一定会有剧烈波动。

当然,“不得已”的退缩策略,会致使中概互联网“全球化”指数,暂时变成“恒生化”指数。虽然港股整体的流动性较差,不优秀的企业会遭受暴击,但优秀企业其实在哪都一样牛。

举个例子:近十年来,港股上市的腾讯,在港股是否表现最为亮眼?其实,哪里上市并非核心,关键是企业本身的能力。

61只是给予最差预期,心里有底,办事不慌。

二、应对

撇去61的互联网从业背景不说,要是你,你会觉得所有的中国互联网企业会“立马倒闭”么?之前有一个朋友问我这个问题,61回复:建议把手机关掉48小时试试。

你要说哪天某一些企业会死掉,61完全认可,否则也不会选择指数基金。但是,如果你认为:腾讯、阿里、美团、百度、小米、网易、微博...等中国互联网优秀企业,一起死掉。这怕不是投资理财的问题了。

既然不会集体倒闭,就先把悬着的心放回去,真的,这次并没有不一样。

不过,无论如何,都要方法得当:

1、金字塔式加仓

目前KWEB指数已经从104.94美元的高点跌至39.85美元,跌去62%。中国互联网50指数以4.91的低估线计算,点位从12000点左右,跌至昨晚美股收盘之后约7760点,跌幅接近35%。

61在前文:>> 一文看清:“中概互联”的起源、分类、估值与定投技巧 中有介绍这个定投方法,并且在文中给予了相应阈值。

目前显而易见的是,中概互联跌入了“底部时期”,是“五星级”市场机遇。

越跌越买,说容易,做起来非常的难,因为等底部区域时,没有任何“正面消息”,听到的全是“亏惨了,快跑啊”、“中概要完蛋啦”、“全部退市啦”...

2、越跌越买

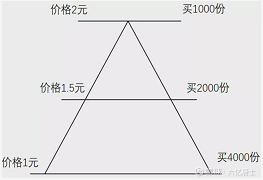

假设你1.8元买入1000股中概互联,然后在1.5元买入2000股中概互联,1.3元买入3000股中概互联。那你的成本是?

(1.8×1000+1.5×2000+1.3×3000)/ 6000 = 1.45 元

意不意外,金字塔式的定投,能非常好的实现成本价格的控制,但想做到这个的基础是:在底部区域,你还有足够的子弹!

3、仓位的控制

61所有的文章,都反复强调一个概念:按计划定投,不要盲目开黑车,做好资金计划,留好“机动部队。

并且需要严格控制中概互联的仓位比例,虽然是优秀行业,但其波动巨大,61每一次写中概,都会提醒:1、如果新手,观察为主,非要入坑,最多5%。2、如是老手,切莫贪婪,严格控制单行业合计仓位 < 20% 。

以61自身资产配置为例,虽然中概浮亏20%左右。但是61股债比例接近40:60,中概占权益类资产20%,占整体资金的浮亏=100×60%×20%×20%=2.4%左右。

4、压力测试

风险计提,如果是会计专业的,会非常熟悉,提前计提部分潜在风险的意思。

截至目前KWEB已经跌去62%,还会有后续风险吗?

61一般“谋胜先虑败”,从而测算自己的“风险边界”,相当于互联网行业的“压力测试”。

如果跌至30%,则相当104美元跌至31.2美元,如果我们从40美元开始买入,其结果并非跌去8.8%,而是相对于从40美元跌去22% = (40 - 31.2) / 40 。如果跌至20%,则.......相当于从40美元跌去48%= (40-20.8)/40。

也就是如果目前的价位继续跌去一半,你的资金控制、持仓水平、流动性会不会影响你的生活。

当然,这个只是压力测试,是对自己资金规划的一种验证。不少人在悲观的同时,我相信很大一部分人“想要贪婪”。如果没有这个压力测试,没有安全的资金规划,抄底 = 找死。

因此建议:不要借钱投资,不要杠杆!再好的机会,都不能把资产安危置于梦想!

别人贪婪我恐惧,别人恐惧我贪婪?

不,得按自己的节奏,自己的能力,自己的计划走!

三、建议

1、不要单吊热门行业指数,哪怕它“一定”赚钱;不要担心这次不一样,哪怕它看上去要挂了。

2、适当分散或许会影响收益率,但一定能提升持仓体验,帮助最终走向胜利;

3、严控仓位,不要略有下跌就疯狂补仓拉低成本,在没有拉开成本距离之前,越补仓位越重,反而不利于后续降低成本,建议用文中方式定投;

4、必须做好家庭资产的“股债”配合,不能全部是“高风险”的权益类资产,以年龄为例:股权类资产最好控制在(100-年龄)%,有充分的准备,无论出现何种“黑天鹅”,你都能淡然面对。

5、极限测试是一个合格投资人必须具备的技术基础;

6、指数基金投资是一个与时间为伍的投资方式,最起码要做好3-5年的预期准备,坚决“闲钱投资”,绝不“借钱理财”。

7、投资是自己的事,必须根据自己的风险偏好制定适合自己的计划,切莫随意抄作业。也不要跟“高收益率”的其他人比较,指数基金投资,更多的是“提高资产增值效率”,而非“一夜暴富”。

扩展阅读:

1)如何建立中概互联的定投规则,浅析中概互联的问题与机遇

2)一文看清:“中概互联”的起源、分类、估值与定投技巧 (中概必看)

3)中国互联网迎“强壮”三弟:未来“乔峰”们未必得姓“萧”!

==================

中概互联,刮骨疗伤,3年不够?我等你5年!

推荐文章集合>>“61” 指数基金定投指南系列文章。

$中概互联网ETF(SH513050)$ $易方达中概互联50ETF联接人民币A(F006327)$ $中概互联网指数ETF-KraneShares(KWEB)$

@蛋卷基金 @今日话题 @ETF星推官 @雪球创作者中心

#雪球ETF星推官# #雪球星计划# #中概股再遭重击!阿里巴巴等多股大跌#

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP