(原标题:比销量增长更迅猛的,可能是比亚迪的盈利)

$比亚迪(SZ002594)$ $比亚迪股份(01211)$

今天写了一篇文章跟大家交流明年比亚迪的分部估值。看了下面的留言,争议比较大的主要是比亚迪的单车盈利,明年能不能达到一万元。

其实外资品牌财报,单车净利润超过1万人民币是常态,这个盈利预期并不是什么高不可攀的目标。大家对比亚迪明年达到单车盈利一万元,之所以感觉有争议,主要是因为比亚迪过去汽车业务一直盈利能力有限,而且今年形势大好的情况下,三季度依然增收不增利。

其实,比亚迪过去汽车业务盈利困难的原因,正是以后比亚迪盈利爆发的原因。

这个原因就是比亚迪汽车业务核心零部件的高度垂整模式。

举个例子,当比亚迪一年只有十万规模新能源汽车销量的时候,是采购外部三电成本低,还是自己制造的成本更低?当然是外采的成本更低,但是比亚迪选择自己做核心供应链,要的不是财报上的盈利数字,而是产品质量跟供应链安全可靠。所以,比亚迪新能源汽车规模不够大的情况下,是牺牲公司盈利来养自己的核心供应链,当然财报上盈利困难。这也是为什么全球没有其他公司像比亚迪这么干的根本原因,因为这条路成功的概率是九死一生,自己养三电+半导体,跟专业的供应链公司竞争,是很难取得竞争优势的。比亚迪如果不是卧薪尝胆搞出来了刀片电池,DMi这样的大杀器,从市场杀出一条血路,带动销量快速增长。只怕比亚迪的高度垂整模式,也会是失败的。

总结一下,比亚迪高度垂整模式九死一生的成功,一方面在于王总代领几万比亚迪攻城狮艰苦卓绝的努力,另一方面也是因为汽车产业升级,新的的供应链体系发育不成熟,存在机会空窗期。这个机会被比亚迪堪堪抓住(宁德时代就是抓住了行业供应链重组的机会)。

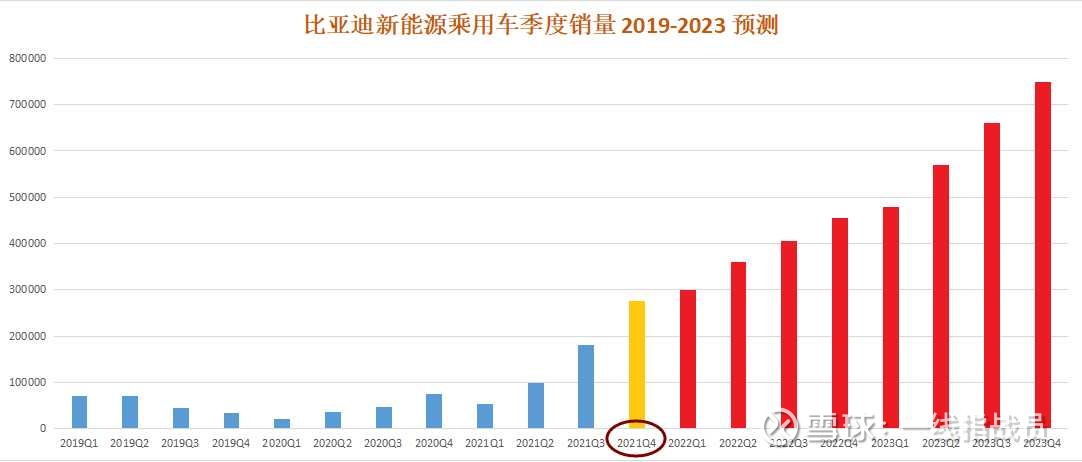

现在既然比亚迪在新能源汽车的市场份额站住了,比亚迪自己供应链的盈利情况会面临一个拐点,就是随着比亚迪销量规模的增长,比亚迪供应链会跨过盈亏平衡点。从此前的盈利黑洞,变成了盈利小太阳。这么一进一出的差别就会很大了。会导致比亚迪过了某个销量规模以后的盈利增长,远远超过行业平均水平。

比亚迪的这个供应链盈亏平衡点销量规模是多少?

我猜在比亚迪汽车业务百万规模销量的级别,大多数核心供应链都会实现盈亏转变。

还有一个重要考量,就是明年年底,中国要取消新能源汽车的补贴,比亚迪可以大大方方的把盈利放在财报上了。此前,拿着巨额补贴,财报盈利一大块,是不合适的。

所以,对比亚迪明年往后的盈利数字,我给予很乐观的预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP