(原标题:拥抱2022(上)——2021年可转债全回顾)

2021年可转债全回顾

2021年可转债市场先抑后扬。前两个月亏哭了,后10个月赚哭了!

年初可转债遭遇转股价值下降和溢价率收敛的“双杀”,整个市场进入冰封期。其中,亚药转债最低跌到了66.60元,创下了可转债20年历史上的最低价。本钢转债也跌到73元,这意味着只要公司不破产、不违约,仅仅利息,平均下来每年都有超过10%的收益。

最寒冷的时候,你们的卡神曾给我打了一个70分钟的电话。电话里,他问我:可转债的红旗还能扛多久?我安慰他,今年无恙,明年无恙…之后,在这个最绝望的冬天,我开始了买买买。

2月4日我开始持续买入,2月5日可转债等权指数创下新低1407点,然后毅然决然的掉头向上。

而近来意气风发,麻袋里塞满了金银细软的小卡在11月底的某天晚上,突然对我说,年初的话对他来说犹在耳边,让他满仓挨过了最难受的时候,没有割肉。

放下电话,我想,这算是男人最深情的告白么?然后又一转念,小卡应该是早有坚持的打算,无非需要一个鼓励和肯定而已,我们每个人在人生最艰难的时候,最需要的何尝不是最信赖的人的鼓励和安慰?只是有些人遇到了,而另一些人有些人没遇到而已。

书归正传。2021年的可转债市场的表现可以用“百花齐放”来概括。

一、全年热点不断,涨势喜人。

截至12月3日,可转债等权指数达到了2067点,较今年最低点上涨47%,较去年底上涨35%,秒杀所有宽基指数。

(上图来源于:集思录)

随着可转债整体的上涨,可转债整体呈现出高价格、高溢价的特征。截至12月3日,市场一共有373只可转债交易,平均价格152元,平均溢价率38%,中位数价格128元。其中低于90元的转债数量为0,低于面值的转债数量仅有3只,而高于130元的转债数量为173只,占比46%。

对于可转债高价格、高溢价的原因,我个人的理解有四点:

一是供需失衡,推高资产价格。

2021年,随着可转债纳入短线交易管理,持股5%以上股东配售的可转债半年内不得卖出。至此,整个可转债市场大约45%的可转债持有人变成了上市公司原股东,可转债市场实际参与交易的券源明显减少。

与此同时,基金积极投身于可转债市场,目前基金持有可转债的份额超过了可转债总量的20%,而债券型基金(以下简称债基“”)尤其是转债基金在其中占到了极为重要的分量。从今年开始,可转债市场出现明显的正反馈现象:

申购增加——债基买入——推高资产价格——账面获利——正反馈刺激申购增加——债基再次买入——继续推高资产价格……

二是游资和个人投资者话语权大幅增加。

随着可转债市场逐渐被大众接受,游资参与度进一步增加。部分剩余规模较小的可转债在博弈过程中,游资成为主导力量,对交易价格产生较大影响。

同时,个人投资者积极参与可转债的博弈。其中以下修、回售和清偿最为明显。例如:孚日转债的放弃提前清偿和建议下修;岭南转债的清偿;岩土转债的下修;飞凯转债的下修等等。而这些博弈也直接影响到可转债的估值和定价。

三是可转债本身估值修复。

正如2018年可转债的低估不可期待一样,可转债的低估也不可能一直持续下去。从今年2月初开始的可转债估值修复,贯穿了今年绝大部分时候。至于矫枉是否过正,我在文章的下半部里再说。

四是中小盘股今年表现优异。

可转债发行主体以沪深中小盘股为主,今年中证1000涨幅约在20%左右,基本能反映可转债对应正股的整体情况。同时,这些融资需求旺盛,连利息都不愿意给的公司,还款意愿那是不可能有的。不少上市公司的老板是这样看的:正股能涨,转债跟涨;正股不能涨,公司创造下修也要让转债涨!

二、发行方面,打新收益稳定。

全年整体来看,可转债发行节奏稳定,但发行数量降幅较大,申购人数保持稳定,打新收益稳定。

2020年可转债发行195只,总融资2668亿,单账户收益(按开盘价计)为2473元。

截至12月6日,2021年可转债发行101只,总融资2229亿,单账户收益(按开盘最大成交量价格计)为1501元。这与我在《可转债2021,大时代、大变革!》网页链接 预计的全年打新收益1500—2000元的完全一致。

申购人数由年初的800万人上升到年末的1030万左右,目前看申购人数的增速已明显放缓。可转债中签率其实与去年底相比,降幅并不明显,只是因为发行数量下降的原因,导致今年单户平均中签数量仅有9—10只。较去年下降4成。

可转债网下发行数量继续保持低迷。目前仅有上海银行、杭州银行、温氏股份、南京银行、天合光能启动网下申购。不过这一数据比2020年的网下发行2只还是好多了。

今年已发行的101只可转债,发行中止一只(日升转债),破发一只(英特转债),其余99只可转债开盘价均未破发。

按照单签收益排名,最赚钱的可转债前三依次是川恒转债(887.60元)、隆华转债(573元)、国泰转债(573元);

按照单账户预期收益率排名,对账户收益贡献最大的转债前三依次是东财转3(176.31元)、闻泰转债(138.69元)、国泰转债(100.57元)。

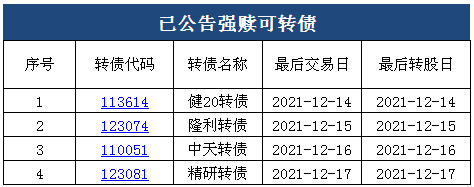

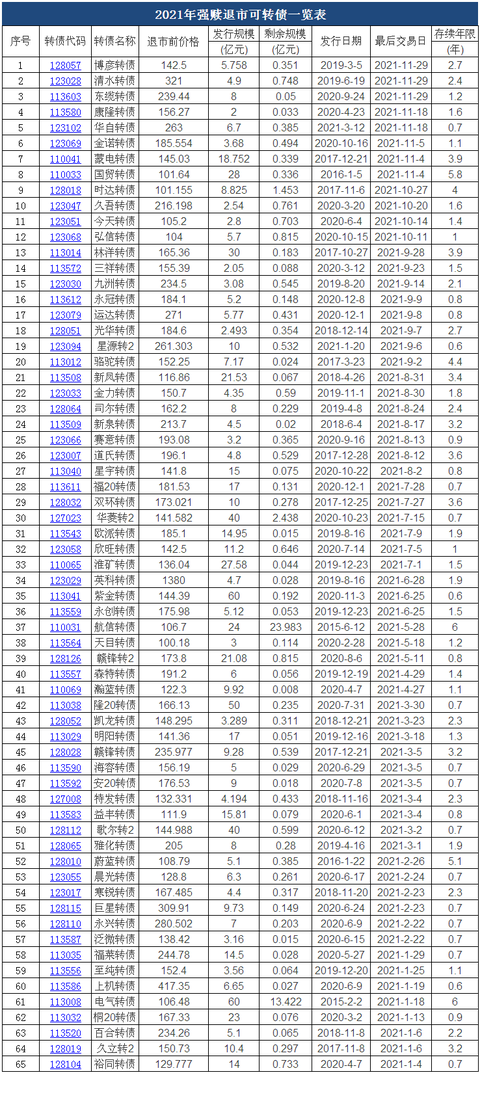

三、强赎和下修是贯穿全年的主线。

2021年可转债强赎退市一共69只。其中已公告待退市4只,已退市65只。

2021年可转债下修一共33只,下修时间贯穿全年。其中未下修到底的有6只,占比仅18%。名单中不乏海兰、飞凯、高澜、天能、晶科、精研之类的下修后一飞冲天的大牛债。

四、双低策略并非防守的最佳策略

(上图来源于:集思录)

定风波在《攻守》的双低策略中提到:在连续的下跌趋势中,双低策略很可能会跌得更多,波动性更强。这一判断在今年的行情中再次得以印证。当可转债等权指数2月初触底之后,双低指数直到4月中旬才筑底成功。年初的下跌中,其防守性并未得以明显体现。

这与大众印象中的双低策略更注重防守性的感觉截然不同。经过今年上半年,我对自己实际操作中“双低”转债的比例进一步降低,在我看来,这是格雷厄姆捡烟蒂的风格向芒格投向优质资产模式的转变。

(未完……待续)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP