(原标题:分众和腾讯广告业务再对比--互联网广告真的会抢分众的生意吗?)

$分众传媒(SZ002027)$ $腾讯控股(00700)$

最近这一两个月了一直在关注腾讯,搜集了不少资料,也整理了挺多素材。

本来想写一篇《腾讯控股初印象》的系列文章,系统性的聊聊我对腾讯这家公司的看法的,但最近中概互联处于风口浪尖,前两天写的《成长无远弗届——结合营收结构变化重读腾讯传》被因为时政敏感被删了。

想想雪球作为平台也有难处,我就不哪壶不开提哪壶,继续去捅马蜂窝了。腾讯的系列文章,留待风口过后再写吧。

今天刚好又仔细看了一下腾讯的广告营收,把它拆成了效果广告和品牌展示广告两大类之后(见下图),发现再拿来和分众的广告营收做对比,比起在上一篇文章《分众和腾讯广告业务的对比》直接拿来对比更有意义。

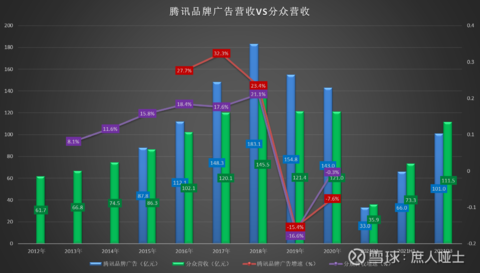

腾讯的广告业务虽然从2014年的83.1亿元,增长到了2020年的822.7亿元,6年增长了接近10倍。但是,拆开来看,主要是效果类广告的增长,品牌类广告的增长并不多,只是由2015年的87.8亿,增长到了2020年143亿,增长幅度不到一倍。而且,近两年还从2018年高点的183.1亿元,跌到了143亿元,跌了有20%以上。

反观分众,虽然在2018年触及历史最高点的145.5亿之后,在2019年也是下跌了16.6%,但是2020年并没有继续下跌。相反,在今年前三季度,分众的营收实现了对腾讯品牌类广告营收的反超,且反超的幅度逐季增大。见下图:

从上面的这两张图表,似乎可以得出这些结论:

1. 互联网流量见顶这件事,早已不是狼来了,而是真真切切的在发生。随着流量见顶,互联网的广告价值自然也见顶了。而分众占据了电梯这个都市主流人群上下班必经的核心场景,其广告价值正在被重新定义,所以广告界才有“双微一抖一分众”的说法。

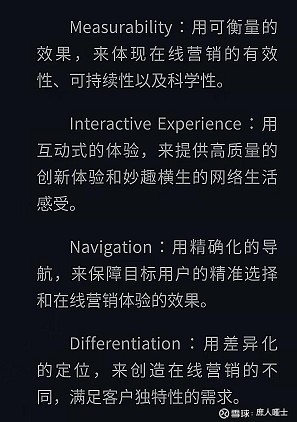

2.与其说像腾讯一样的互联网企业蚕食了传统媒体的广告份额,不如说它在原阳狮中国执行合伙人刘胜义于2006年年初的加盟,并于2008年4月向公众提出了MIND广告模式(见下图)之后,发明了效果广告这一细分类型,创造了巨大的增量市场。从此,腾讯与主要是品牌广告的门户网站彻底分道扬镳,在效果广告上一路狂奔,2020年度效果广告营收超过了8成。

3.分众今年的营收肯定会反超腾讯的品牌广告营收,明年的二者的走势值得期待:是继续拉大,还是腾讯反攻?我个人的判断是前者,因为腾讯很多品牌广告都来自于长视频业务的广告植入,而现在视频付费免广告的用户越来越多,广告主的需求自然会外溢至分众,这一点最近也得到了公司内部人士的间接证实。此消彼长之下,继续拉大似乎已成定局?

4. 如果继续拉大,这会是周期性的?还是趋势性的?这个可能是除了宏观经济之外,对于分众新周期影响最大的一个因素。

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP