(原标题:刘畅畅的线还能画下去吗?)

不知不觉,“眼镜妹”刘畅畅的个人管理规模突破100亿,这对交易型基金经理来说不是一个小数目了。

今年如果给基金业做一个热词盘点,除“宁组合”外,可能就是“ABB”了。名字呈“ABB”排列的基金经理,业绩大概率好的离谱,例如杨金金、刘伟伟、邓彬彬、过蓓蓓,还有本文的主角刘畅畅。

刘畅畅今年被人关注,是因为她的代表产品华安文体健康近一年斩获了86.03%的收益率,重点是最大回撤只有10%左右,做出了一条量化般的平稳曲线,被称为“画线艺术家”。而这条净值曲线的另一面,则是7倍换手率的交易。

对比持股“躺平”式的基金经理,类似分享公司成长价值的话术清晰易懂,交易型基金往往会被扣上追涨杀跌、看线炒股的标签,策略更是如同一个黑箱,这样的风格在过去两年被视为敝屣,然而在今年大盘蓝筹核心资产崩塌下又异军突起。

这无疑使得投资者们开始重新审视刘畅畅这样的基金经理,她“画线”背后的依据是什么?45°仰望天空的曲线还能持续多久?这是本篇文章需要解答的问题。

01

拆解

在华安,研究员要成为基金经理通常要比在其他基金公司花更长的时间[1]。所以看似是新人的刘畅畅,其实在研究员的岗位上已经深耕了10年,而同行里,5年内就熬成基金经理的并不在少数。

所以这也和今年同样业绩飙升的一些85后单押赛道的小年轻有着本质区别,刘畅畅覆盖的领域比较广,并没有明显的赛道特征,什么样的冷门票都可能会在持仓中出现。

刘畅畅毕业于清华五道口金融学院,10年间刘畅畅先后覆盖了钢铁、机械、纺织服装、券商、轻工行业,在这些略为性冷淡的行业长期打磨,也造就了刘畅畅的投资风格:周期思维,自下而上。

这样的说辞在公募圈不在少数,包含周期思维的就有广发刘格菘,富国刘博等等,刘畅畅也类似——并不是聚焦于周期股,而是从行业以及公司所处的周期位置以及市场预期三个角度去考虑投资。换句话说,这是一种在行业比较和个股比较中取其优的思考方式,而这项能力的基本要求便是基金经理研究覆盖面要广。

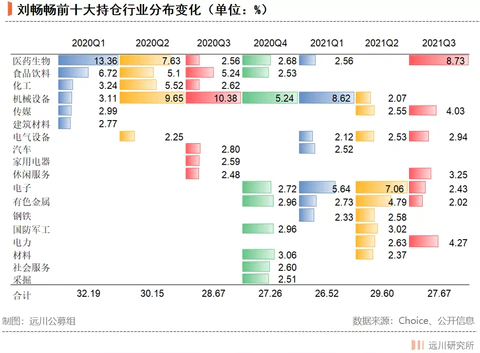

从刘畅畅的持仓也不难发现,这两年的轮动几乎都踩到了点上,比如2020年一季度食品饮料和医药爆发前夕,刘畅畅低位就选中后期涨幅妖娆的妙可蓝多、绝味食品以及疫苗康泰医药,然后2-3季度开始加配新能源及制造板块,特别是2020年年报几乎预言了2021年市场的主线走向:

“新能源行业正处在渗透率加速提升的拐点阶段,军工行业在十四五期间迎来更好的发展水平,部分周期品由于需求的景气和持续多年的较低固定资产投资,带来价格和盈利的持续超预期。”

在今年一季度“茅台三万亿从头越”,“跨过香江去,夺取定价权”成为主(Che)流(Huo)策(Xian)略(Chang)之时,对新能源、军工、周期品三张牌同时翻对的基金经理凤毛麟角。

这背后引申义是:刘畅畅不抱团。

她的审美确实有些“另类”,不买茅王买金徽酒,不买宁王买格林美,特别是主营为电池材料的格林美,在换股不留情的刘畅畅手中重仓了四个季度。毕竟,新能源是她去年二季报以来坚持看好至今的行业。

根据上图,也不难得出,刘畅畅的持仓非常分散,前十大持仓占比很少超过30%,中报显示大于0.1%持仓的股票高达87只,同时在去年二季度就基本确立了以制造业为主的基调,机械和电子比重大大提升。

总结下来,刘畅畅画线的秘密除了自身交易能力外,与宏观上拍对主线、微观上翻对石头以及整体上持仓分散也是密不可分的。

而这样的宝藏基金经理,机构自然不会放过,在今年二季度机构占比一度暴增至42%,对其最为看好的就是FOF华夏聚丰。说起来今年华夏也有点意思,前有华夏兴和梭军工、华夏郑泽鸿梭新能源,后有华夏聚丰梭刘畅畅,直接把她的两只基金配到24.56%。

华夏聚丰除了挖到刘畅畅,还挖到了韩创、高楠以及钟帅这样今年大热的基金经理。得益于对畅畅的超配,华夏聚丰今年以来已经斩获了16.24%的收益,斩获了年内FOF组合冠军。

言归正传,在基民和机构的双重热捧下,华安文体健康从3亿规模涨到87亿仅仅用了半年,这成长速度或许只能用“网红效应”来解释。

02

争议

规模的快速扩容,对于刘畅畅来说似乎并不是一个好消息。

针对规模这个问题,银华基金的李晓星曾形容,基金经理有几个坎儿要过:

1. 0-30亿规模,把研究员时期的个股风格发展到极致。

2. 30亿-50亿,要在行业看对同时,抓到行业里涨的最好的黑马股。

3. 50亿-100亿,要学会抓灰马,买很多人看的不是很明白的公司。

4. 100亿以上,要学会白马股投资,在大家都研究的标的中,研究的更为深入。

5. 200亿以上,要80%的仓位在当年涨幅前5名的行业,要对所有的行业有比较能力和配置能力。

随着规模的扩大,对于基金经理的要求也越高。不管是发挥个人风格,还是抓黑马灰马,都是刘畅畅的擅长项,但华安文体健康已经接近百亿规模,前三大持仓已经开始出现药明康德和中国中免这样主流机构审美的大市值公司,至于能不能在白马股中研究的比其他基金经理深入,现在的刘畅畅还需要时间的验证。

另一方面,下半年以来持仓和合同之间发生错位的基金产品受到了颇多关注。华安文体娱乐三季度的调仓也从军工、新能源及周期品,转向了更符合基金合同的文体健康行业上,中国中免、凯撒文化和完美世界属于文体,药明、三星和浙江医药则代表健康。

而这个操作,和刘畅畅三季报的展望里并没有形成完全的共振,在她看来“随着新能源发展带来的从能源产生到使用的巨大变革,使得这一产业将继续成长为未来拉动经济增长的主线,我们会在这一领域始终保持比较高的配置水平”,同时还明确了制造业新的成长机会以及一些疫情带来阶段性错配的周期性和低估性机会。

这么一比较,华安安华的持仓更像是对季报展望的真实反馈。

这里提到的华安安华,在刘畅畅接手前是一只濒临清盘的迷你基,规模只有1200万,此前有市场人士担忧:“刘畅畅的个人魅力否吸引到五千万元左右的基金?[2]”结果刘畅畅“临危受命”后,规模迅速蹿升到40亿,要知道二季报规模不足2亿的迷你基中,在三季报有106只翻倍,有49只增长5倍,有5只增长25倍,而刘畅畅增长327倍[3]。

目前来看,这只基金规模不大,管理费率只有0.6%(低于华安文体健康1.5%),且持仓风格更能反应刘畅畅季报的策略。

03

尾声

凯文·史派西(Kevin Spacey)主演的电影《利益风暴》(MarginCall)中有一句著名台词,要在金融市场赚钱只有三种方式:要么你比别人快,要么你比别人聪明,要么作弊。

这在A股分别对应的是三种流派:交易轮动、价值投资,以及内幕交易。相比第二者公认的正确,第三者绝对的错误,第一者给人的态度就较为暧昧了。

望正资产王鹏辉曾评价巴菲特“如果不持有十年,一分钟也不要持有”的观点:“拿着股票不动实际上是一种赌博,买入持有策略要求所选团队很优秀,产业的每次技术革新和周期变化中,都能把握革命的方向。但企业的核心人物会变化,这非常不可控,我觉得这是一个非常疯狂的想法[4]。”

有的时候,人们很难分辨拿在手上押注着未来的究竟是苹果,还是终有一天要变成黑莓。毕竟在真实的商业环境里,一个企业可能出现领导人的变化、宏观环境的起伏、企业战略的调整以及竞争对手的革新等等短期或长期的种种不可控因素,都会影响着市场对企业的判断。

从某种程度上说,这也是交易轮动派被市场所需要的原因。

全文完,感谢您的耐心阅读。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP