(原标题:封闭型基金学习笔记)

摘要

封基折价率、年化折价率可能是择券的有效因子。

封基整体折价率水平可能预测市场短期走势。

1 封闭型基金与封基折价之谜

封闭型基金是公募基金基本运作方式之一。封基在规定期限内,份额固定不变,不能申购赎回,常在二级市场交易。封基不会因大额赎回冲击运作,无须准备流动性应付日常申赎,有利于长期回报。能在二级市场交易的定期开放基金,在封闭期内可以看成封基。

通常封基的价格低于净值,存在一定折价,该现象称为封基折价之谜。

折价率=(净值-交易价格)/净值

饶玉蕾教授在《行为金融学》中描述了该现象。

(1)封基募集初期溢价(或较低折价)上市

(2)一段时间后封基显著折价交易

(3)折价率大幅波动

(4)随到期日临近,折价变小,封基清算或转开时仍小幅折价。

为什么封基价格长期偏离净值?为什么在现存折价封基的同时,人们愿意平价或溢价买新基金?传统金融理论解释如下:

(1)代理成本。基金运作费用高使基金业绩不达预期,导致折价

(2)资产流动性缺陷。定增基金持有的限售股无法按净值售出,带来流动性折价。

(3)业绩预期。预期业绩越好,折价越低。

行为金融学认为折价率变化反映了噪声投资者(“韭菜”)的情绪变化。封基新发行时的过度宣传,使投资者非理性乐观,加上过度交易,上市初期往往溢价或折价偏低。

积极配置FOF上市初期折价率显著偏低

封基的风险,包含基金净值波动风险(与开放基金相同)和折价波动风险(封基特有)两部分。熊市期间,封基除了净值下跌,还面临折价扩大导致价格下跌的额外损失。这种情绪带来的额外风险是封基折价的根源。LOF折溢价套利、封基吃折价的收益,是风险补偿,并非无风险套利。

2 当前时点折价率分析

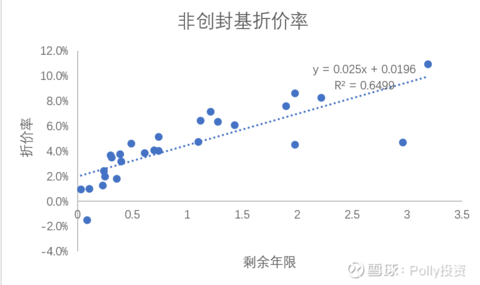

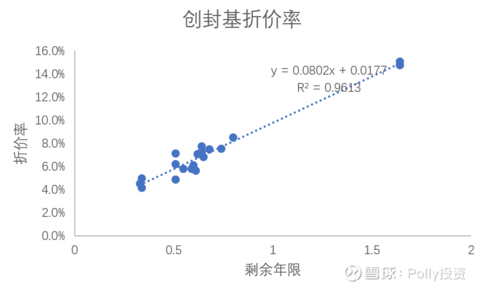

将封基分为两大类:创封基(名字中包含创业、科创)和其他非创封基。

分别选出成交量较高(创封基大于200万,非创封基大于50万)的品种,观察剩余封闭期和折价率之间的关系。

结论:

创封基折价率预测:8%*剩余年限+1.8%

非创封基折价率预测:2.5%*剩余年限+2%。

封基折价率和剩余期限明显相关。根据线性拟合,封基到期时可能保留1.5-2%折价,和经验相符。该折价体现了赎回套利的操作成本及风险补偿。

可以定义:封基年化折价率=(折价率-到期折价率)/剩余年限。到期折价率=1.5%-2%。该指标可用来筛选封基。

上述线性回归公式的斜率项反映了“封基平均年化折价率”。当前创封基平均年化折价率为8%,非创封基为2.5%。创业、科创封基折价率整体高于非创封基,可能和底层资产风险较高有关。

根据行为金融理论,封基整体的平均年化折价率反映市场情绪,可用来大盘择时。

新上市的积极配置FOF,11-19上市当天收0.973,净值1.0036,折价3%。12-10净值1.0130,价格0.95,折价率约6.2%,有所扩大。按非创封基估值,3年封闭期的合理折价率为9.4%。折价率可能有扩大空间。FOF的风险小于普通封基,也不排除折价维持低水平的可能。

3 封基因子筛选

从集思录下载封基清单。用Choice补充数据,分别测试前一日折价率、剩余期限、前一日-月成交量、前一日年化折价率:(折价率-1.5%)/剩余期限、前一月净值增长、前一月alpha、前3月alpha、前3月beta、前3月IR、1年alpha 、1年最大回撤对未来1月收益率的影响,计算因子IC、IR。标准IC>0.05,IR>0.5。

发现在2020年和2021年都有效的因子:年化折价率、上月净值增长或alpha(2选1)。选择年化折价率最高、上月净值增长最好的封基,未来收益率较高。两个因子经标准化处理后,可等权合成,或赋予年化折价率因子更高权重。

当前年化折价率前4:506003 富国科创,506001万家科创,506002 易基科创, 506005 科创板BS

当前月alpha前4:501075科创主题,506001万家科创,501203 易基未来,161914 万家创业

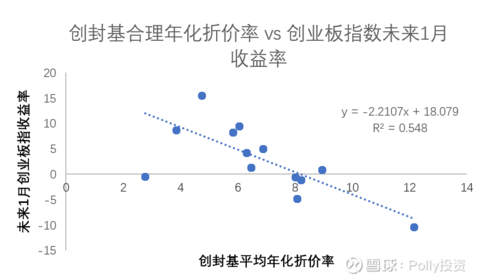

4 封基年化折价率在大盘择时中的应用

封基整体的平均年化折价率反映市场情绪,理论上可用来择时。过去13个月创封基合理年化折价率和创业板指数未来1月收益率的关系如下:

虽然数据量较小,大概能看出:整体年化折价率高,指数未来收益率低。和前述行为金融理论“折价率反映韭菜情绪”不一致。封基整体年化折价率似乎反映了聪明投资者的行为,当预期未来收益率下降时,聪明的封基投资者抛售份额,使折价率升高,这一逻辑和数据更加一致。

当前创封基整体年化折价率8%,预测未来短期创业板指收益率接近0,体现震荡市的预期。

小结

根据行为金融理论和实战经验,应当避免认购或在上市初期买入折价不足的封基。

封基折价带来的额外收益,本质上是折价波动风险的补偿。

创业、科创封基整体折价率高于非创封基。

年化折价率越高、短期业绩越好,封基越可能获得超额收益。

封基整体折价率可能是有效的择时指标。整体折价越高,反映聪明投资者对市场不乐观,对应较差的短期收益率。

做模型太费劲了,散户维持一个大摊子太难,精力不济。还是躺FOF舒服。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP