(原标题:2022年比亚迪汽车板块引发200亿利润?)

$比亚迪(SZ002594)$ 技术裂变,必然会导致财务裂变。比亚迪万事俱备,只欠东方,而东风就是规模效应。

一、现金流开始井喷,比亚迪满血复活

2020年,疫情横行之年,比亚迪依靠自己超级科技整合能力,数日内,就成为全球最大的口罩生产企业,这次疫情给比亚迪带了巨大现金流,当年比亚迪经营净现金流达到了454亿。

454亿,要知道,2020年,茅台经营净现金流也不过517亿,而宁德只有184亿。

新能源全产业链的比亚迪,一直在研发和固定资产上高投入,庞大的帝国现金流日益枯竭。2019年末,比亚迪账面现金129亿VS700亿有息负债,而新能源的全球头部企业间竞争拉开了对决,比亚迪新能源全产业链持续投入有较大的资金问题,天道酬勤,冥冥中老天爷给了比亚迪第一个机会,454亿的流入让比亚迪在2020年末就砍掉了200亿有息负债。

2021年中报,比亚迪经营净现金流不到100亿,正当投资者大有感叹盛景不再时,比亚迪Q3却出人意料的带来220亿净现金流,最终其前三季度320亿的净现金流同比竟然正增长。同期宁德287亿,长城汽车只有比亚迪的一半,上期只有可怜的69亿。

2021年Q3,比亚迪刀片、E3.0平台,DMI三大杀器终于迎来回报.股价的暴涨让比亚迪成功年内二次融入435亿港币,比亚迪现金流开始井喷,满血复活归来。

截至2021Q3,比亚迪有息负债继续减少至420亿。而比亚迪迎来了投资力度最大的帝国时代。前三季度,比亚迪固定资产投资207亿,而同期上汽集团仅为108亿 ,长城汽车60亿。

二、现金流突变背后的巨变

很多投资者对2019年前比亚迪财务数据去年第一印象不好,高负债,应收账款金额大,账龄结构差,人多,投资大,利润微薄。这样的数据机构确实难以买入。

比亚迪23万员工是由于比亚迪电子有10万之众,而汽车+储能+轨道+半导体13万人,比亚迪集团人数比上汽车集团还多几万,但比亚迪研发人员数量高达3.5万之巨,其技术“鱼池”天下公认,这二年“鱼池”中的刀片电池、E3.0平台,DMI、IGBT技术不就一鸣惊人,因此,不能把比亚迪看成是一般的汽车公司,它是一个名副其实的综合科技型公司。

比亚迪所有这些不好的印象,将发生或已经发生变化!现金流的巨变就是结果!

比亚迪Q3现金流井喷,是因为Q3销售商品销售的现金高达583亿,比Q2多了190亿,而销售收入Q3较Q2仅仅多了45亿元。这多出的190亿元,主要是由于:

1、应收款大为改观,意味比亚迪回款速度加快。

比亚迪一车难求,比亚迪自营店和经销商都在大力扩张。这对比亚迪应收账款的改善有极大正面作用,相信经销商打款积极,同时老款应该得到最大最好的解决。2021前三季度收入同比增长50%,但应收款还下降12%。如果你对这个数据没有感受,那就对比长城汽车的应收款,长城汽车2019年前三季度收入增长45%,但应收款却增加一倍多。

应收款的巨大差别导致现金回流截然不同,一个满血复活,一个有点失血,背后的原因大家可以自己脑补。

2、产业链地位强势突出,无息融资增多

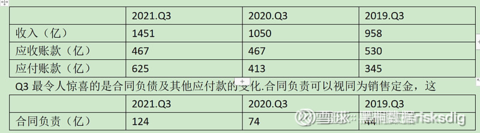

比亚迪现金流得以改善的另一个原因是业务规模高速成长,产业链地位越来越高,2021Q3应付账款余额达到了625亿,比去年同期增加100亿,行业龙头莫不如此,看看宁德,长城、美的、格力!

按比亚迪的体量和成长速度,明年应付账款余额还得增长很多,上汽集团应付款高达1600亿,以此为目标,比亚迪尚需努力。

应付账款无息融资,曾几何时,被视为苏宁和国美称霸天下的利器,一度让二家当年的卖场霸主登上了高光时刻。比亚迪处于全产业链快速扩张其,未来每年200到300亿的固定资产投资不可避免,无息融资将为比亚迪帝国扩张添上一个强有力的助推器。

图片上传中......

3、定金快速持续增长

合同负责可以视同为销售定金,会计法更改之前是预收账款科目。比亚迪2021Q3合同负债几乎是2019Q3的3倍,比2020年Q3同期也增长67%,车火爆,进销商打款积极,可以预计,Q4这个金额或许更大。2022年,比亚迪收入增长一倍多,定金可能会到200亿?

4、保证金暴增

还有一个原因或是其他应付款的变化,余额从Q2的88亿大幅增加到Q3的263亿。报表显示,增加主要与电池业务有关。按照之前的明细项目披露,基本可以锁定这是与电池业务相关的设备和保证金。刀片电池,需要特别定制,因此,没有保证金,谁也不敢贸然启动,作为投资人,我们更关心的电池业务的保证金,因为2022年比亚迪电池业务大规模外供。由于独立性,比亚迪不能单独公布电池外销合同,但保证金的增加应该给了投资者不少信心!

2021全年,比亚迪能有400亿炸裂的经营净现金流吗?作为一名投资者,在不少上市公司财务信息存疑的情况下,我比利润更关注这个现金指标!

三、现金流炸裂,利润会差到哪里去?

2021年Q3, 比亚迪毛利率为13%,大家都以为比亚迪造车卖吆喝,其实不是。要知道,比亚迪传统四大业务,汽车、轨道交通、新能源和电子,现在当然还有市值将过千亿的比亚迪半导体。我们可以做一个简单的推演。

2021半年报, 比亚迪电子收入450亿,毛利率6.87%,合并报表,综合毛利率12.76%,这样大概可以推算出比亚迪乘汽车+新能源+轨道毛利率为20%(半导体暂不计入,虽然市值可能大,但收入规模相对小),其中比亚迪轨道和新能源对外业务今年还没有形成足够贡献,成本负担非常重。如果把轨道交通和新能源剥离出来,比亚迪汽车等业务毛利率将提升非常多,远超大家所看到了。

比亚迪研发人员数量3.5万,虽然有些业务目前没有形成利润,但大家要清楚这是比亚迪核心资产,必须要高成本维持,即便如此,比亚迪的盈利能力还是不容小觑,特别是很多投资者认为比亚迪管理拉跨,盈利能力远不如锤子,把锤子奉为管理经典,其实,真的无需妄自菲薄。

大家或许有疑惑,未来是新能源车,不是燃油车,要知道,如果是燃油车,按此推算,比亚迪之前剔除电子板块的综合毛利率更是高得离谱。

比亚迪汽车利润全部填补其他版块成本,今年新能源车上游价格暴涨,比亚迪汽车毛利率跟着回落。即便如此,比亚迪三季度,在新能车比例如此高得情况下,其综合毛利率依然微高于Q2,说明在上游持续涨价下,剔除电子板块比亚迪综合毛利率比较稳定住了。

比亚迪这个毛利率还是基于公司激进的折旧政策情况下产生的。大家有兴趣,可以看看国内其他车厂如长城 $长城汽车(SH601633)$ 的折旧的会计政策,如果长城的折旧和同比亚迪一样,利润得少一大截!此外,比亚迪研发支出费用化比例非常高,远高于长城。市场投资者喜欢利润,一些企业就做高账面利润,所以,大家同时要多参考现金流。

比亚迪全产业链,技术领先,又成本领先,没有道理盈利能力很差!

2022年,比亚迪规模继续扩大,加上高价位乘用车不断突破,比亚迪汽车板块的毛利率或还有不少空间!

比亚迪未来不缺利润,因为规模来了,规模激活了比亚迪的竞争优势,让它利润效应快速放大!

现在问题来了,在不计比亚迪商用车的情况下,如果比亚迪乘用车销售量1150万乘用车,那么会有多少利润?

假设比亚迪15万均价,则比亚迪2022年乘用车销售收入为2100亿或2250亿,按最保守的20%毛利率计算,剔除电子板块,汽车+其他版块将带来450亿毛利。

剔除比亚迪电子,比亚迪三费+研发+营业税及附加按2022年增长50%计算,估计为220亿,这样,在比亚迪汽车板块的带领下,比亚迪可以有230亿税前利润。

四、为何比亚迪规模效应为何会带来利润裂变?

首先,这是因为比亚迪盈利能力本来就不错,收入暴增,盈利暴增,只不过市场对比亚迪的偏见不是一般!

其次、比亚迪固定成本不小。资产折旧100多亿,明年多少,120亿?比亚迪人工支出庞大,200多以的人工支出中,其中固定支出的成本应该也不少,关键是收入翻倍之下,明年人工支出增加多少?30%?巨大的固定成本远跟不上收入增长,利润焉有不炸裂的可能?

再次、在考虑比亚迪未来盈利能力时,就汽车而言,还必须考虑比亚迪品牌及产品向上、未来的产品溢价,生产效率提高,网络效应等改善。这里不一一展开。

但是,比亚迪集团2022年能有多少利润,者还要却决于其他板块。

比亚迪电子可以形成几十亿利润贡献,无需担心!

比亚迪半导体可以平衡,无需担心!

比亚迪电池及能源形成外供,或可以形成贡献!

比亚迪轨道虽然市场开始有起色,但2022年估计依然是成本大户。

当然,比亚迪还有不少可以期待的地方,在比亚迪DMI一骑绝尘及E3.0领先的情况下,弗迪动力目前有300多家客户,未来包括DMI进入轻卡市场,独立上市之后,成为中国汽车零配件供应商的集大成者也未免不可。

何况,比亚迪,创新为王,真的不是一家简单的车企。骨子里面的创新基因是比亚迪真是的商业模式!

轨道未来可以独立,可以减少持股比例,但现在讨论为时过早,比亚迪改变其财务的方法太多!也说不定那天国家就大规模开放了云轨,云轨市场规模足以再造比亚迪!

五、最后的话

有人还是会说,比亚迪管理不行,任人唯亲,好吧,我也承认,但是对于一个把全部身家和全部精力都放在比亚迪上面的企业家而已,持续改善管理或真的不难!其实也不难!

还有十几天就是2022年,2023比亚迪可以卖多少乘用车,200万辆?250万辆?别忘了海外开始爆发电动大巴和商用车呢。

和热心的诸多球友交流后,对本文略作修改、本人持有比亚迪多头,以上言论仅仅是个人观点,仅以此说明比亚迪的盈利能力和巨大弹性,水平有限,谈资而已。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP