(原标题:医药行业的大变局:DRG/DIP支付改革)

$涌津涌赢11号(P000943)$

图片来源:Pixabay.com

2021年11月,国家发布DRG/DIP支付方式改革三年行动计划,要求到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构,基本实现病种、医保基金全覆盖。

DRG/DIP支付方式改革正式开始向全国推广。

数据来源:涌津投资

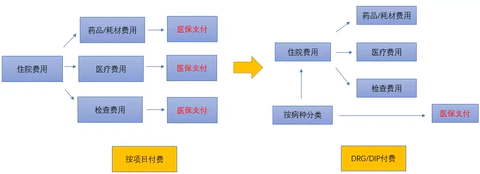

DRG/DIP主要是针对住院支付方式的改革,医保将从过去的按项目付费变成按病种付费的方式,简而言之,就是把过去医疗行为中每一个项目的医保支付,转换为按照每一个病种分类的支付。

数据来源:国家医保局

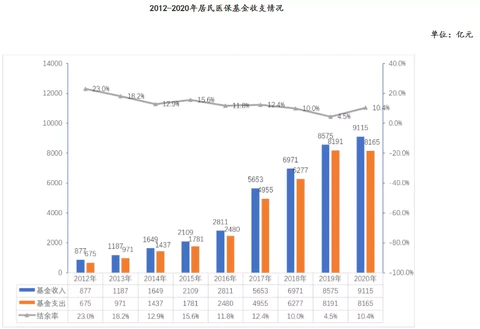

1、医保基金收支结余压力较大

DRG付费方式在海外发展的较为成熟,在美国、德国、日本等国家都曾经施行过,目的就是为了控制不断增长的医保费用支出。

从国家医保局的数据来看,2019年之前的医保结余率整体处于持续下滑的趋势,因此原国家卫计委在2017年就开始试点DRG改革,来缓解未来老龄化趋势下医保基金的压力。

2、住院费用的结构不合理

目前住院费用中,药品耗材的费用占比明显偏高,医生的医疗费用占比明显偏低,影响了医生的工作积极性,同时容易滋生腐败,给医疗不合规的行为提供温床。

3、激励方式存在扭曲

在按项目付费的激励机制下,医生多开药、多开检查,能够获得更多的医保支付,在这样的激励机制下,很难使得医生的行为和医保控费的要求相一致,因此存在改革激励机制的要求。

资料来源:涌津投资

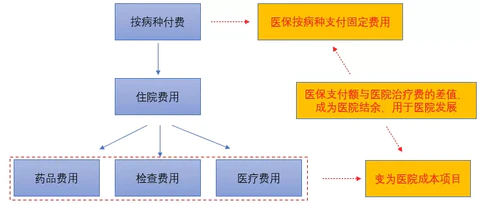

DRG/DIP的本质就是要把治疗标准化,国家版DRG共分了618个组,涉及各疾病的治疗路径,把针对医疗行为的支付进行标准化,而DIP则是更多考虑到临床治疗的差异化,分组更细,在医疗行为逐步标准化后,将减少不合理的治疗、开药和检查。

其次,DRG/DIP改变了医院激励机制的问题,把治疗所使用的的药耗、检查等项目,从过去的医院收入项,转变为了医院了成本项,使医院主动控制成本,提升病床周转率,提高医院的经营效益。

资料来源:兴业证券

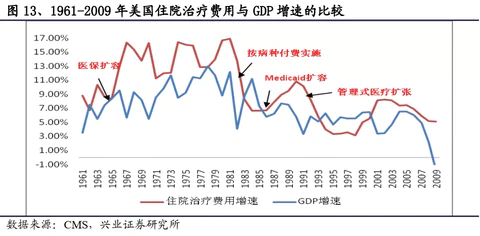

1、整体住院治疗费用增速下滑,国内企业的机遇在于院内的进口替代

从美国实行DRG的经验来看,在1983年推出DRG后,1983-1986年间,住院治疗费用增速持续下滑,一直到Medicaid扩容后才出现逆转。

中国的情况可能会与美国类似,在实现DRG/DIP后,国内住院市场的总盘子的市场增速是下滑的,医院能否降本增效,很大程度取决于药品、耗材在治疗费用中的占比能否下降,国家已经通过药品集采的方式解决价格过高的问题,实现了仿制药层面对于原研药的替代。

后续结合集采政策,无论是药品、高值耗材,还是低值耗材,存在的机会在于进口替代,市场份额提升的机会。同时,在同样的治疗路径下,更具临床疗效的治疗药品和耗材的占比会上升,辅助用药的占比会下降。

2、商业保险及高端民营医院将迎来发展机遇

DRG/DIP的政策会激励医院更重视成本控制而非服务质量,因此对于患者的高端治疗和服务需求难以充分满足,对于高端的民营医院而言将迎来一定的市场发展机遇,同时医保主要解决基本的医疗需求,高端医疗需求亟待商保进行补充。

3、对新技术的推广将出现挑战,医院差距加大,新技术将集中在管理优秀的少数医院

DRG/DIP要求医院的进行成本控制,从过去的粗放管理转变为精细化管理,因此医院管理能力的差距将在DRG/DIP下被放大,一些管理优秀的医院能够获得更多的结余用于发展特色科室和新技术。

但是成本控制较差的医院将没有能力和资源来学习新的医疗技术,因此对于创新药和创新器械的公司而言,医院的分化也将意味着渠道的变迁,优秀医院对产品质量要求也更高,整体上对新技术的推广将面临更大的挑战。

医药行业与国计民生息息相关,DRG/DIP也是海外通行的医保支付方式,从海外的经验来看,无论是美国、日本还是德国,在实行DRG后,都没有阻碍本国的优秀医药企业在全球产业中脱颖而出,中国也将同样如此。

对于中国的广阔市场而言,供需的不平衡更加显著,医疗领域有众多的未满足需求亟待企业去解决,而在全球产业链的分工上,中国的医药企业还处于较弱的位置上。

因此,对于中国医药企业而言,在可见的未来依旧有巨大的发展空间,核心在于企业能否提升自身的能力,满足市场的需求、符合国家的产业趋势,提升社会的效益。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP