(原标题:2022年光伏形势:通威登顶,隆基“落寞”)

我对2022年光伏行业的总体形势判断,可以总结为八个字;通威登顶,隆基“落寞”。通威登顶是指:净利润位居光伏行业首位,主要由硅料贡献。隆基“落寞”是指:硅片竞争日益白热化,隆基的硅片优势俨然消失,而组件优势仍在,但短期内对净利润贡献有限。

2021年回顾

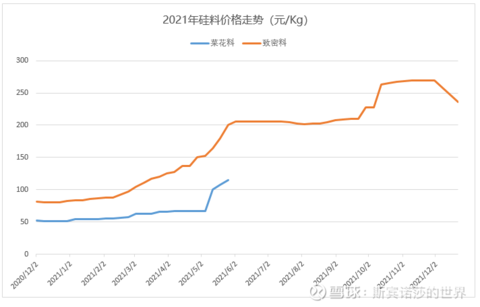

首先,回顾一下2021年的光伏行情,可以总结为:硅料价格上升,压缩下游利润,但锁定硅料(长单合同)的硅片厂,保障了原材料供应,完成了大部分价格传导。因此,被压缩的环节为电池片和组件,尤其是专业化电池片厂商。

今年5月份,我在专栏文章预测硅料价格三阶段走势(玻璃跌价、组件涨价、硅片-电池-组件让利),预测硅料价格顶峰在200元/Kg左右,该预测有一个瑕疵:没有考虑上游工业硅的涨价影响。如果考虑工业硅5-6万元/吨的涨幅,硅料价格顶峰在250-260元/Kg左右,这与实际硅料的最高价格基本吻合。下表是2021年硅料价格走势。

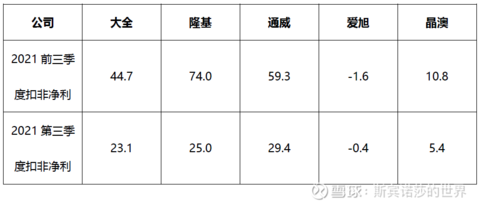

同时,我还在文章中,给出了2021年主要公司业绩预测,如下图所示,当时,我预计中性情况发生的概率最高。

但是,从实际情况来看,更为复杂。通过对比三季报数据推测2021年情况:大全和通威的净利润可能被低估。大全有接近65亿,通威会冲上85亿。而隆基和预计90-100亿元差不多,爱旭继续亏损,晶澳15-16亿左右。(扣非归母净利润)。

2022年光伏行情

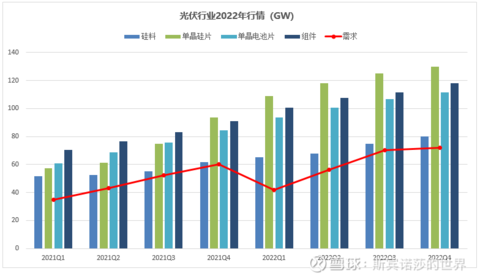

我们直接看2022年供需情况。从需求端来看,2021年装机大概155GW,组件需求190GW。我们假设2022年装机大概200GW,组件需求240GW。从供需数据来看,我们发现2022年光伏形势出现2个特点:一是硅料供给增加,供给紧张局势缓解;第二是硅片产能近年来首次超过电池片。

先看硅料,2021年这一波硅料大行情,导致扩产规划相当激进,不仅有现有厂商的扩产规划,又有外来厂商的进入。2022年扩产大概45万吨,即使考虑年末投产以及产能爬坡影响,预计2022年硅料新增产量供给大概也有25万吨以上,折合80GW以上,加上2021年的200-210GW,合计供应大概280-290GW。如果需求240GW左右,相比于2021年供给略微宽松,但是仍然是四个环节中最短缺的。更长期来看,2022年以后宣布的硅料扩产规划有大概200万吨以上,折合大概700GW左右。也就是说,未来2-3年,硅料的行情会相当惨,可能会到无钱可赚的地步。

再看硅片和电池环节,2022年出现了一个非常“有趣”的现象,硅片产能反超电池。这一点比较符合直觉:随着专业化硅片厂商进入,增大了硅片的产能供给,而电池片由于一体化厂商的持续压缩,专业化厂商扩产节奏停滞!于是硅片产能反超电池。所以,我预计2022-2023年,硅片行业可能会上演2019-2021年的电池片行情:超额利润消失,部分厂商甚至开始亏损。一旦硅片的超额利润消失,对谁影响最大?显然是隆基!

而电池片环节2022年日子仍然不好过,因为随着一体化厂商扩产,专业化日子会越来越难。只要专业化厂商没有技术优势以及差异化,一体化厂商就会自己扩产电池片。虽然2022年随着硅料价格下跌,电池片或许会留住部分利润,但是不要抱太大的期望。

最后说组件,组件产能过剩没有太大意义,一是因为组件轻资产运作,对资本需求较少;二是组件厂需要保持产能过剩来应对终端订单的突然增加,不然就会把订单拱手让给其他厂商。应该说,未来组件环节将是非常重要的环节。

2022年公司业绩

这里只说通威和隆基,其他厂商可以按照成本来推算。

通威:我们假设2022年硅料价格均价停留在130-150元/kg,扣税之后就是115-133,通威全成本按照50元/kg进行计算,对应单吨净利6.5-8.3亿元,出货量如果按照17万吨计算,对应110-140亿元,再加上农牧电池以及电站15亿元,对应净利润125-155亿元,中性140亿元,考虑资产减值也有130亿。

隆基:假设2022年组件市占率20-25%,对应48-60GW,同时假设硅片出货90GW。

硅片:隆基硅片实际上会在2022年受到严重威胁。2021年硅片单W净利都还有接近0.09元,全年80GW左右的出货,对应净利润贡献72亿元,占总利润比重接近70%左右。如果2022年随着竞争加剧,单W净利衰减为0.06-0.07元,对应90GW出货,净利润只有54-63亿元。

电池组件:而2021年电池组件单W净利润只有0.03元左右,2022年考虑盈利改善,单W净利对应0.05元,48-60GW出货对应24-30亿元。

上述两者相加78-93亿元。再考虑电站、投资收益20亿元,对应净利润大概98-113亿元。或许硅片利润更好,但是这里没有考虑资产减值!如果稍微乐观情形和资产减值抵消,那隆基2022年对应大概105亿元左右的利润,同比基本无增长!

其他

资本市场目前对光伏市场有2点猜测:

1、2022年随着硅料降价,下游盈利会大幅改善

这种说法站不住脚,2022年仍然是硅料相对短缺。如果下游盈利大幅改善,硅料就不会降价!拿最近的降价趋势来说:硅片先降,硅料才降。降价肯定是从组件往上传导。比如,当硅片产能过多,被迫降价,然后高成本产能下调开工率,才会减少对硅料需求,从而导致硅料降价。而不是大家臆想的:硅料主动先降价,然后硅片,电池或组件不降价,直接把利润留住!

2、隆基硅片能够杀价格,淘汰高成本硅片厂商,从而长期获利

这种观点简直幼稚,除非隆基一直保持低价格!不然即使短期淘汰高成本厂商,只有隆基未来硅片涨价,有了超额利润,就还会有新厂商进入。届时,隆基如何反应?再进行低价战略?如此往复,岂不是隆基要一直保持低价,那隆基如何在一直低价战略中获利?

本质上,还是在于硅片环节壁垒较低,无法阻挡外来厂商进入,恶化了行业格局,隆基的硅片优势慢慢被抹平。(这个观点在我之前的文章,讲过很多次了:隆基目前的经营特征是高峰拐点型,随着硅片竞争优势消失,隆基的经营绩效和业绩增速会下降非常快)

利润预估了,再看市值。通威目前1800亿元,隆基目前4400亿元,肉眼可见隆基高估(甚至泡沫),那是不是通威就低估呢?我看未必,硅料是典型的周期性行业,目前位于周期性的顶点,给予低估值是合理的,如果给15-20倍估值,130亿元的净利润对应2000-2600亿市值,目前还有一些上涨空间,但不大。如果硅料超预期,价格比130-150更高,或许估值还能上调。

不构成投资建议!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP