(原标题:康泰生物投资的失与得)

康泰2021年大跌43%,个人从2020年12月1日开始建仓,至2021年9月10日清仓,历时9个多月,整个持股过程,从欢喜至痛苦,再到惊喜,最后是伤心结局。

我在雪球上发布过几遍关于康泰的思考:2020年11月29日“疫苗三巨头投资谁?”、2020年12月7日 “康泰生物真的贵吗”、2021年5月6日“疫苗行业数据的对比分析”、2021年5月20日“康泰2020年股东大会交流内容、2021年6月15日”康泰管理层到底靠不靠谱“、2021年10月24日”康泰三季度报简要分析“。持股过程在雪球参与了许多交流,还有唯一一次参加雪球视频访谈。这些都是我最真实的思考,现在进行复盘并对比市场真实走势,看看思考的盲点在哪?

一、 投资康泰生物的思考:

1、2020年11月29日“疫苗三巨头投资谁?”,基本就是我建仓的思路了。主要是三点:疫苗股回调超过40%以上、康泰新冠疫苗产能最多、康泰疫苗研发管线最多。

号称新冠疫苗产能最多的康泰:2021年实际产出对比康希诺、智飞少了很多,腺病毒截体疫苗四季度才获得印尼的紧急使用。

号称疫苗研发管线最多的康泰:2021年13价疫苗一拖再拖,终于三季度获批,四季度上市。狂犬疫苗四季度获得受理通知,这两个重磅产品进度远低于市场预期。

三个思考逻辑两个错了,亏钱就是大概率了。

现在回过头看,新冠疫苗对A股几家上市公司的业绩贡献来说,是远小于国企国药和民企科兴的,国内新冠疫苗基本都被国企国药和民企科兴垄断,据民企科兴的财报显示,2021年半年时间就净赚300多亿。为什么这样?一方面国家主要选择灭活路线,其它疫苗技术路线仅是补充。A股上市公司仅有康泰布局了灭活路线。另一方面,国药和科兴疫苗生产与获批走在前列,而康泰今年5月份才获批,5月份国内疫苗已打完6.39亿剂,基本打完第一针,而第二针又只能打原来的品牌。

作为投资者,大部分人不清楚新冠疫苗的发展,也不清楚国家具体动向,更不清楚国药和科兴能够在短时间内建成了巨大的疫苗产能。大部分人都是按规划产能,按新冠疫苗单价摁计算器,得出估值低估的判断,从而加强了坚定持股的信念。

国家联防联控每月都会公布新冠疫苗的接种人数,作为成熟理性的投资者,应该结合该数据去思考,到底新冠疫苗会给康泰带来多少业绩增量?但可惜的是,我并没有。

所以我在文中的思考:谁的产能最多,谁就有优势,这个思路错得非常离谱。没有先发优势,规划再多的疫苗产能,也不能变成产出。先发优势和技术路线才是新冠疫苗最重要的,产能对中国来说从来就不是问题。

唯一幸运的是,我是在康泰股价高点回调40%的基础上建仓,这个思路挽救了我,让我比较从容地去思考与纠错。

2、2020年12月7日 “康泰生物真的贵吗”,基本就是我估值的思路。估值思路主要是两方面错误:一方面,对业绩的估算不太准。另一方面,对机构对疫苗定价估值的思考认识不足。业绩估算情况:高估了四联苗和23价的销售,以及13价的售价。前三季度公司实现营收23.77亿,新冠约11-12亿左右的收入,即常规疫苗前三季度大概仅有12亿左右的营收,与预测扣除新冠全年41亿营收差距很远。这里面最主要的原因是没有考虑新冠疫苗对常规疫苗接种的影响,线性地按2020年接种数量进行预测。

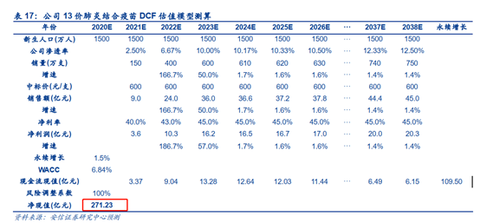

估值情况:机构对疫苗定价估值的模式不是简单按业绩*PE进行计算的,疫苗生意模式有周期性特点,对疫苗管线定价估值模式是按:接种人数*渗透率*价格*市占率进行峰值的利润预估,然后再折现得出每个管线值多少钱。A股上市公司疫苗接种人数较多与新生儿人口相关,比如康泰的13价。2020年新生儿人口仅有1200万,比2019年1465万,减少约18%。2020年新生儿降幅比较大,而对比券商新生儿人口的预测,基本是按1500万左右进行估值计算。同时13价价格券商基本上都是按600元左右进行估值,但实际售价仅为458元,比估算价格减少24%。就算其它参数不做调整,光这两个参数下降就会导致13价管线估值下降近40%,估值基本上腰斩了。下图就是券商对13价管线的估值:

随着新生儿人口减少趋势的预期成为现实(从2017年1732万下降至2020年的1200万),疫苗品种竞争将变得激烈,为了抢占市场,疫苗中标价也会下滑。管线品种的估值将面临戴维斯双杀。

我6月份就注意到新生儿人口的下降,但当时没有认真深入思考,这是深刻教训。

3、2021年5月6日“疫苗行业数据的对比分析”,是我在疫苗公司股价大跌时对A股六家疫苗公司进行对比。从文中可以看出,当时我对康泰新冠业绩期望还是很大的。当时有思考机构对疫苗公司的定价包含了管线的定价,在雪球还交流过,按沃森2020年最低市值标准,去估康泰感觉便宜。但是没有深入思考机构是如何给管线进行定价的。

4、2021年5月20日“康泰2020年股东大会交流内容,这是我投资以来唯一一次参加股东大会。现在回过头来看,这些内容记录下来是不是很傻很天真。我记得有一个朋友参加了股东大会,就说老杜、董秘对股东一点都不重视,他们是唯上不唯下的管理层。会议还没有完成,老杜和董秘接二连三地走了,就剩当时的铁林在台上说。对管理层的话,投资者不能全信的,因为没有任何管理层会说自家不行,要结合行业、数据来综合思考。

5、2021年6月15日”康泰管理层到底靠不靠谱“,这是雪球对康泰管理层质疑时的思考。从股东减持、新冠进度、在建工程这三方面来看,康泰老杜还不错。后面多次访谈中:老杜对友商同行的评价、对自有产品的夸奖、以及说自已是上市公司比较穷的,感觉并不靠谱。作为投资者,因为很难接触到管理层,要评价管理层无疑是一件非常难的工作。以后不要轻易评价管理层。

6、2021年10月24日”康泰三季度报简要分析“,这是我于9月份清仓后对康泰三季度的分析。8月份就已经认真思考了新生儿下降对疫苗管线估值下降的影响。很多人都会说渗透率会提升,但到底会不会提升,我们也不知道啊。原来市场给疫苗公司的估值那么高,在不确定的因素下,机构当然是把模型调整过来,先杀估值再说吧。要不然,怎么解析疫苗公司2021年股价整体都大幅下跌呢。

上面就是我投资康泰接近一年来的思考,在写这个文章时,我又重新读了一遍,感慨颇深。当业绩与估值体系的思考都错了,想不亏钱都难啊。投资总体是非常公平的,赚钱与亏钱都是认知的体现。业绩估算要及时跟进,行业情况变化要及时跟进,要尽量减少投资中的“禀赋效应”对理性思考带来的影响,别只关注基本面的利好、对基本面的利空视而不见。同时要尽力去知道市场主力是怎么给公司定价的,而不是任何时候都套用PE进行简单估值。

当然这个过程也有值得肯定的地方,在8月份想明白新生儿人口下降对疫苗管线估值影响,以及新冠疫苗对康泰业绩贡献不多的基本面情况后,即使亏损也能果断止损换股。这说明自已具有克服“禀赋效应”的能力,长期看这个能力对投资帮助非常大。

二、 操作康泰生物的经历

投资康泰总共亏损35.7万,按初始最重资金来看,亏损约17%。亏损对比康泰全年43%的跌幅还算令人满意。

共操作康泰50次,操作次数明显过多。主要是康泰股价波动巨大,对个人持股心态有所影响,也是个人波动操作水平较低的体现。折腾来折腾去,持股成本跟原始成本差不多。我于2020年12月1日第一次建仓价格约140元,2021年9月10日清仓价格约117元,亏损约16%。跟资金亏损比例差不多。

康泰股价波动非常大,抛开基本面的影响,如果操作水平高,也是可以盈利的。

康泰从K线图来看分为四个阶段:

1、2020年8月4日至2020年11月30日,三个月时间股价跌了约50%,套牢了非常多追高疫苗的投资者。

2、2020年12月01日至2021年2月10日,两个月时间股价反弹涨了约60%,大部分反弹在1月20日至2月10日。我于2020年12月01日建仓,应该说这个建仓价格非常好,建仓以后就反弹,然后陆续加仓。2月10日大涨,让我欢喜地过了一个新年。

3、2021年2月18日至3月15日,一个月时间股价跌了约40%。2月18日,春节节后第一个交易日就大跌,这个应该是受大盘影响,很多白马股都是大阴线,龙头智飞也大跌10%,自此开启一波2021年最大的白马股跌幅。印象最深的是光伏龙头阳光电源跌了近50%、白酒龙头贵州茅台也跌了近30%。因为2月18日这根大阴线,我果断减仓一半,从而让平稳渡过这波大幅调整。2月24日就开始忍不住加仓,分批加仓,直至加到3月25日。3月16日还加到最低价位。应该说这波操作非常完美。一方面及时减仓,让心态保持稳定。另一方面在价格比较低的时候加足了仓位。这波为什么会减仓,当时主要是看了市场热门版块和大盘指数都是一个大阴线,感觉应该要减仓,当时就是这么思考的。

4、2021年3月16日至5月17日,两个月时间反弹了80%。这是我2021年上半年投资最开心的时候。基本没有任何操作。就是重仓持股享受暴涨的欢快。其实真正起涨点是从4月19日至5月17日,也就是一个月不到就涨了80%,涨速非常快。这波为什么涨呢?主要是康泰新冠疫苗获批信息所致,应该说是游资利用获批信息导致的股价快速上涨。5月13日晚间康泰公布新冠疫苗获批,第二天股价高开低走,按博弈思维,股价出利好不涨还跌,应该要卖掉部分筹码了。如果再结合当时国内新冠疫苗的接种情况深入思考,新冠疫苗并不会给康泰带来大的业绩贡献,就更应该卖掉部筹码。可惜我并没有,因为我当时满脑子想着,新冠疫苗落地,业绩贡献即将产生。6月份还有13价疫苗获批、8月份还有狂犬疫苗受理、下半年还有新冠疫苗出口等等利好,当时大盘正反弹向上这些都支撑我没有按康泰技术面来进行操作,也没有思考技术面背后的基本面逻辑。现在回头看,错过了非常好的盈利机会。如果再次发生这样的事情,我会怎么操作呢?我并不确保面对同样的技术面是否会减仓,但一定会思考这种技术面背后到底是否有基本面变化的逻辑。

5、2021年5月18日至今,典型的熊市走势。任何反弹都是出货的好日子。7月12日、7月21日按技术面的大阳加仓,但是仅接着7月22日的大阴线,彻底浇灭了我对康泰的热情。7月26日受不了连续下跌,在底部做出了减仓动作,完全做反了。8月2日咬牙加仓。8月4日晚间康泰公布分离出德尔塔病毒,感觉运气又要来了,8月5日康泰股价大涨14%,但是8月6日随之而来又是大跌。这个时候我其实已经想明白康泰是怎么回事,已计划减仓,但当时没有好的标的置换。所以一直就这样拖着。9月9日康泰大阳,我没有减仓。9月10日大跌,我知道不能再对康泰抱有希望了,疫苗龙头股智飞5月17日的走势基本跟康泰差不多。这是市场对疫苗股的重新定价过程,跟公司经营关系并不大。于是9月10日果断止损,换了海目星。

整个操作的心历历程大致如上,2月18日至3月15日的这波下跌做得非常完美,5月18日至今的操作比较失败,做了一次低抛高吸,将成本抬高的反向操作。现在用后视镜复盘,感觉很容易,但实际过程中是要做出清仓的操作是非常坚难的,总是有各种理由来说服自已持有。比如雪球众多重仓康泰的投资者,阴谋论地说康泰管理层故意隐瞒订单。我一直反对这个说法,我觉得康泰股价下跌跟公司经营有一定关系,但更多的是市场对疫苗公司的重新定价造成的股价下跌。常识分析管理层隐瞒订单的目的是啥,难道是压股价吗?压股价对管理层有啥好处?老杜分家减持难道不想要一个好的股价?这都是重仓康泰投资者受“禀赋效应”、“沉没成本”心理状态的意淫。如果康泰管理层故意压股价,为什么龙头智飞也是熊市走势呢?

三、 总结

康泰投资既有失,也有得。

失败的教训是:自已惰于思考,对联防联控每周公布的新冠疫苗接种数量没有深入思考,以及对新生儿人口下降,影响疫苗公司估值没有认真思考。我觉得这是疫苗公司熊市走势的根本。技术面K线也反应了基本面、估值面变化的事实。当技术面与自已所想不符时,一定要多思考公司基本面、估值面的变化情况。当然也不能依据技术面来进行操作,如果这样又回到了以前的老路。基本面、估值面是根本,技术面是表象。深入思考根本,才能更好理解技术K线。未来的投资路上,一定要勤于思考、不能懒惰。作为散户,我们是市场的弱者,一定要敬畏市场,

成功的经验是:自已具有克服“禀赋效应”、“沉没成本”这种逆人性的能力。2019年果断止损亏损严重的先达也是这种能力的体现。另外,较低的建仓价格,也减少了自已错误认知所导致的损失。这些都是未来投资路上需要坚持的。

投资永远在路上,不要害怕失败,要敢于前行,敢于思考,敢于面对自已!

另外,我觉得雪球有一些球友不太友好,亏了就怪人家。虽然我在康泰亏了,但我还是感谢 @可曾遗忘 可兄的无私分享。同时,因为我的分享而导致部分球友和身边朋友的亏损,我心感内疚!以后唯有更加努力提高认知、提高水平,来回报大家对我的信任。

@吉普赛007 @无声

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP