(原标题:开年展望:与伟大企业同行,发掘有认知和预期差的优质公司)

本来只想写个评论的,结果越写越多,只好发个长文

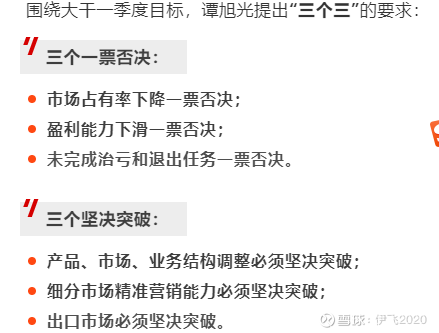

我前面说过,伟大的企业有着强大的纠错能力,特别是企业的灵魂人物就像一面旗帜,永远照耀着企业前行,相信大家看了谭总最近在干部述职大会的发言和今天的一季度军令状,都会被其企业家精神所折服,但我现在还是要忠告试图借氢能源炒一波潍柴的人,潍柴是适合长期躺平放心持有,以年为单位去跟踪持有的股票,就像是风险程度较低的理财产品,你理解了逻辑,不用去天天关注,到发财报的时候看一下,四五年后很大概率给你远比一般理财产品高的收益,天天盯着看,盼着像妖股一样涨,不涨就骂的只是给股市输血的养分而已,前段时间那些找董秘碰瓷,伪装我名字刁难董秘的那些韭菜,还不是都消失在尘埃里,再说氢能概念,现阶段氢能还是纯炒作,19年的雄韬股份和美锦能源,21年中的全柴动力和厚普股份,现在的京城股份和雪人股份,每一轮炒作都会有两三个龙头,但是这些龙头在所在轮的高点,后面再怎么炒作都很难解放,潍柴动力也许也会成为龙头,但不是现在,现在都还在铺垫阶段,各级国资上百亿、千亿的围绕着氢能基建投资,未来某一年,当氢能时常足够壮大,量变引起质变的时候,潍柴动力会像宁德时代和比亚迪一样成为赛道之神,动力之王;但这个时间目前无法预计;

所以,潍柴动力在未来几年就相当于我买的理财产品,是底仓和基本盘,以年为单位不奢望每年一定有多高涨幅,跑赢银行利息+通胀即可,与伟大企业同行

而之后自身的研究重心会放在有认知和预期差的公司股票上,总有人一直在说市场是对的,如果是市场一直是对的,那么二级市场就没有存在的意义了,股票的流动性也会丧失,市场对公司会有着惯性和认知差异和预期差异,而你赚取利润的时候就是市场纠正了原来的认知的时候,去年赚取最大利润的中国化学就是认知差异的体现,在我几篇长文发表的时候,市场给它是标准基建股的估值,而认知到碳中和铲子股+新材料实业的预期之后,估值就上升了不止一个台阶

今年开年第一天推荐的 $卓越新能(SH688196)$ 也是如此,这两天六七家家券商机构对卓越新能密集出台新的研报,但细看都是照搬照抄旧的研报,并且错误百出,特别是对欧盟政策的解读,很多基本的概念都错的离谱,只有申万相对专业一点,一方面说明生物柴油这个行业之前都被机构忽略,另一方面说明现在派来研究的都是实习生水平的,尽管给出了最高101,平均84的目标价,但实际给出的2022年的业绩预测都还是沿用三季度之前的预测,通过四季度的华南市场地沟油收购平均价和海关数据,四季度的业绩可以说是超出天花板的,这就存在了巨大的预期差,等到机构发现四季度乃至一季度的业绩大超预期,再花心思或者高等级的研究人员深入研究之后,发现其真正逻辑是一块宝藏,结果就不言而喻了!

诺力股份和晨光生物也是如此,造成预期差的逻辑我也在之前的专栏有详细说到,往后还会继续挖掘有惯性差异、认知差异和预期差异的公司,我自己实盘不一定会买入,但是也会分享加验证自己的投资逻辑,强化自己的投资逻辑;

股票投资的生存法则不在于哪一只股票赚少了、赚多了或亏了,患得患失,而在于找到自己的道,This is the Way!

#今日话题# $潍柴动力(SZ000338)$ $诺力股份(SH603611)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP