(原标题:兴业银行及全国性上市银行2021年全年业绩预测)

(本文稍微有点长,最核心的部分,也是对兴业银行业绩预测最大的分歧放在第四部分对拨备计提的预估,赶时间的朋友可以直接跳到第四部分以及第五部分,如果有时间建议完整阅读全文以便能够理解全文的思路)

本来并没打算给兴业银行做一个业绩预测,因为准确地预测银行的业绩比较困难,顶多也就给出一个范围区间,而且我之前的文章里已经给出了大致的预测,即兴业银行在2021年开始大概率可以维持多年的两位数业绩增速。

但是,由于我一时嘴快(手贱),评论了几个对兴业银行业绩预测的帖子,感觉还是应该要对自己的言论负责,相对严谨的给出推理过程而不是简单回复一个结论。于是整理了一些数据,感觉文章不会短,估计文章写完我的腰会罢工几天。

回去翻了一下,大概是去年11月16日, @投资随感录 @华马泽平 两位球友就认为兴业银行2021年的利润增长大概率会高于20%,而我评论了一下认为兴业2021年的利润增速大概只有50%的概率可以超过15%。前几天又和两位相互争论了一下,基本上大家都维持各自之前的观点。

不过我突然意识到一个问题,两位应该是从兴业三季报之后就产生了相应的观点,而且从两位给出的数据看这几个月里应该也是仔细思考过的,说来惭愧,我的观点仅仅是用后文中提到的方法一简单估算的,说来也不够严谨。既然我开了个头,在多处场合提到的这个观点,那我还是有责任好好研究一下,也许我是搞错了,即使我觉得我的结论没错,也要补上一个推理的过程,以便于让其他人可以客观的思考这个问题或者指出我的错误。

经过我相对严谨的估算后,目前我依然维持之前的观点,即兴业2021年的利润增速大概只有50%的概率可以超过15%。当然,我不是说兴业不可能增长超过20%,当然有可能,只是可能性并不高,大概只有20%的概率吧。所以,我理解,我和 @投资随感录 @华马泽平 两位球友的分歧在于他们认为兴业利润增速超过20%的概率能有八成,而我认为只有两成。

本文的主体部分有三个章节,首先,在第二部分中详细介绍了使用简易同比法的估算过程,虽然是简易方法且可能存在较大误差,但我觉得还是一个可以参考的方法。接着,在第三部分中使用相对更加严谨的方法通过对收入和成本预估来预测业绩,这个方法里边有一个最重要的问题就是拨备的计提,我把它单独拿出来放在第四部分里了。最后第五部分使用第三部分的方法一整理预测了15家全国性上市银行的业绩。

最后,需要郑重说明的是,最终的结果并不重要,可以影响银行利润的因素真的太多了,也许兴业真的实现了20%的业绩增速,但我希望大家能够关注我的推理过程,如果发现哪里有漏洞欢迎提出指正。至于增速本身到底能到多少,其实不重要,因为肉烂在锅里,今年20%以上,那明年就要降低预期了。

预测银行的业绩有一种简易的方法,就根据同比数据做推测,因为银行的经营具有很强连续性,其资产与负债以及资产质量等都不大可能出现大起大落,通常都是逐季变化,带有一定的趋势性。所以,预测全年的业绩就可以前三季的数据做一个浮动区间。

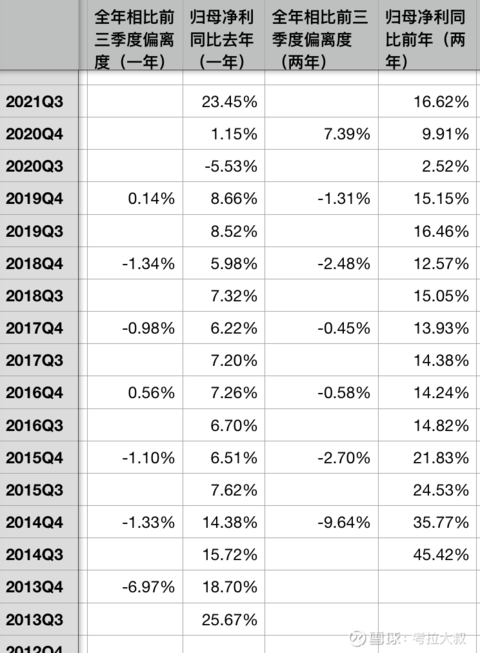

图1-兴业银行历年利润同比增速数据

图1中列出兴业银行在2013年之后的利润同比增速(相对于去年同期)及利润两年同比增速(相对于两年前的同期)。主要因为2020年的业绩失真(二三季度偏低,四季度偏高),只能使用2019年的数据。从图中一年同比的数据看,全年增速相比于前三季度增速偏离度很小为-1.34%和0.56%之间(排除2013年)。从图中两年同比的数据看,全年增速相比于前三季度增速偏离度大致为前者的两倍,-2.7%和-0.45%之间(排除2014年)。这里边,由于2013年有一轮融资,再加上2012年的业绩增速非常高,所以偏离度会比较大,因此相对于2012年的一年同比和两年同比都先排除不考虑。

从偏离度范围看,可以做个简单的设定,使用一年同比做预测的时候,可以用正负1.5%做浮动区间,假设,2021年前三季度同比2020增速为10%,就可以简单估算2021年全年业绩范围在8.5%-11.5%之间。同理,使用两年同比做预测的时候,可以用正负3%做浮动区间,目前已知2021年前三季同比2019增速为16.62%,那么2021年全年同比2019年增速范围在13.62%-19.62%,另外,2020年同比增速为1.15%,所以2021年全年同比2020年增速范围在12.47%-18.47%。而这个范围的中间值就是15.47%,所以我之前用这个方法简单得出结论说,兴业2021年业绩增速超过15%的概率只有50%。

当然,浮动区间有没有可能突破3%呢?当然有可能,如果浮动超过5%,那兴业的业绩增速也就超过20%。但这种可能性并不是很高,至少之前8年都没出现过,所以从概率上来讲,增速超过20%的概率并不大。这种方法虽然不够严谨,但我觉得,简单!粗暴!有效!我们平时用这种方法来估算银行业绩是比较方便快捷和实用的。

但是这种方法毕竟不够严谨,无法反映出经营变化,所以下一部分,我们实用相对严谨的方式来进行估算。

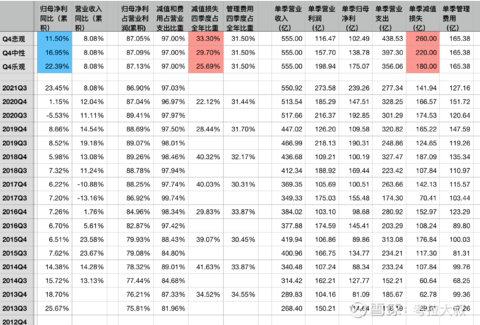

图2-兴业银行历年三四季度收入支出数据

这个方法顾名思义,就是先估算银行收入,然后从收入中减去支出,就得到利润。图2中前三行分别是悲观、中性和乐观三种假设下的业绩预期,得到的结论是业绩增速在11.5%-22.4%之间,与方法一相比只是范围更大一些。

这里边其实我只用了一个变量就是第四季度的减值损失(计提拨备),其余的值都使用了常量。

为了简便,中间有两个环节我使用了近似计算,比如说,成本里边我只估算业务管理费用和减值损失这两块,因为这两块成本在前三季占到总成本的97%,所以可以假定这个比例全年也是97%。同样的,收入减去成本只是营业利润,还要扣税和营业外收支等等,而2021年前三季度归母净利润占营业利润的86.9%,这里假定这个比例在全年是87%。

这样,我们需要做预测的数据就只剩下营业收入、减值损失和业务管理费用三个。下面分别介绍

1.营业收入:

已知前三季度同比增长8.08%,而且是逐季减少的,第四季度资产收益率和负债成本都有所下降,息差能够持平就已经不错了,乐观一点我们预计全年也增长了8.08%,我们预计第四季度营收是555亿,这个值在三种预期下都是用这个常量。

2.业务管理费用:

管理费用其实是相对固定的,从图2中可以看到,过去四年,第四季度的管理费用占全年比重均在30%和32%之间,最近两年维持在31.5上下,所以我们假定今年第四季度管理费用占全年比重为31.5%,反推出第四季度的管理费用为165.38亿,同样这个值在三种预期下也都使用常量

3.拨备计提:

乐观预期下减值180亿,中性预期下减值220亿,悲观预期下减值260亿。关于拨备计提的三种预估值,为什么是这个范围,要讨论的内容比较多,具体分析请看第四部分,这里只是简单给出四个定性的原因。

原因1,兴业银行的拨备指标还没有到非常理想的程度。比如,拨贷比还不到3%,贷款拨备覆盖率不到300%,而招商银行和农业银行的拨贷比都超过了4%,邮储银行和招商银行的拨备覆盖率都超过了400%,因此从经营的角度来讲,即使不良生成维持低位,兴业银行这两年贷款的计提拨备的力度也不应该降的太低。

原因2,目前实体经济压力很大。银行的资产质量存在波动的可能性,去年房地产行业情况很差,兴业即使涉房贷款没有问题,也很难说房地产的上下游行业没有受到波及,这个行业涉及面太广了。去年下半年开始全国陆续有几个地方爆发了局部疫情,尤其是四季度的宁波和西安,线下生意其实比较难做,经营性贷款和小微企业的贷款存在不良增加的可能性。总之,从目前经济状况看,下半年兴业的不良生成比上半年有所提高是有可能的。

原因3,兴业银行的债权投资拨备计提的压力较大。兴业银行在金融投资部分的体量是股份行中最大的,而不幸的是2019年之后银行的债权投资里普遍出现了大额的核销,而且规模动辄几十亿或上百亿。在2018年之前,这块的核销是很小的,所以估计很多之前看银行财报的人都没有注意到,而平时会看银行财报的人本来就不多。而就兴业银行来说,2021年中报里被划到第二阶段和第三阶段(相当于关注类和不良类)的投资金额要比债权投资的拨备余额多出将近170亿,拨备覆盖率只有72%,这还是在中报债权投资计提了130多亿之后的结果。考虑这部分可能每年都会有新增,如果要将拨备覆盖率提升到100%以上,兴业今后2-3年里估计每年都要在这块计提百亿以上的拨备。

原因4,兴业的转债要上市6个月之后才能转股,所以2021年年报对兴业转债强赎意义不大,真正关键的财报是4月份的一季报和8月份的半年报,所以提前释放利润并不明智。

如前文第三部分中的原因3所述,2019年之后看银行的资产质量已经不能只看贷款部分了,在会计准则调整之后,银行的半年报和年报里都详细披露了金融工具的风险阶段划分,第一阶段的定义为信用风险无显著增加,可理解为正常类资产,第二阶段的定义为信用风险显著增加,可理解为关注类资产,第三阶段定义为存在客观减值证据,可理解为不良类资产。这其中,贷款部分的数据跟之前披露的5级分类大致类似但不完全一样,而债权投资部分是之前没有的,需要我们重点关注。之前应收类投资大部分被划到现在的债权投资(以摊余成本计价)里,而大部分非标投资也都在这个科目下,这两年出现在投资里的核销很有可能就是出自这些非标投资。

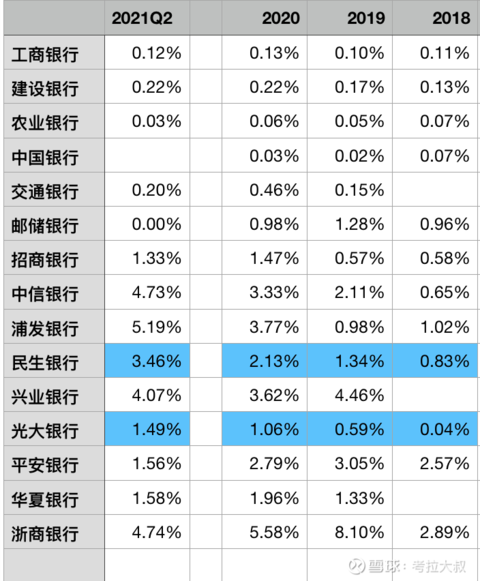

图3-15家全国性银行以摊余成本计价的债权投资关注+不良占比

图3列出了全国性银行以摊余成本计价的债权投资关注+不良占比,其中民生银行和光大银行的数据披露不全,这里仅为估计值。从中我们可以看出,这几年股份行的债权投资不良风险在逐年提升,但是目前开始大量核销不良投资的银行其实并不多,很可能是不良贷款还没有处理好,没有精力处理这部分不良。

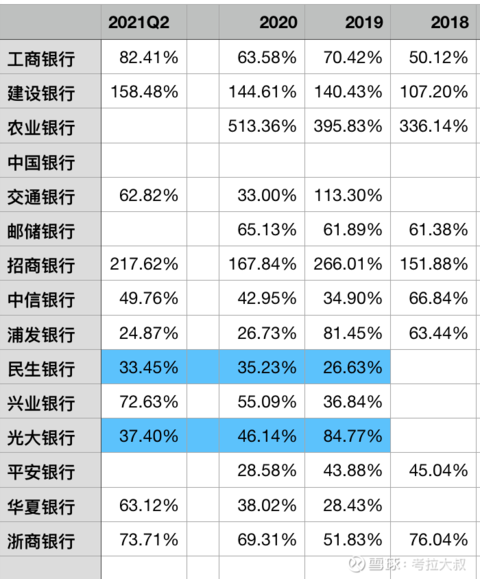

图4-15家全国性银行以摊余成本计价的债权投资关注+不良的拨备覆盖率

图4是15家全国性上市银行债权投资的关注+不良拨备覆盖率,是用投资的拨备余额除以二三阶段债权投资的总和得到的。从图中可以看到,目前只有招商银行、建设银行和农业银行超过了100%,这个指标与贷款的拨备覆盖率类似,从审慎的角度讲要超过100%才安全,即拨备余额要能够覆盖所有关注和不良的投资金额。

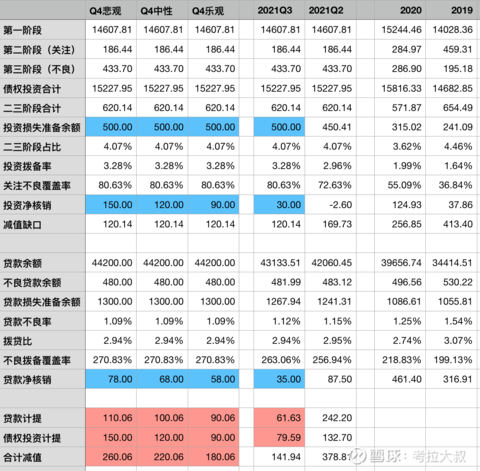

图5-兴业银行2021年四季度拨备计提预测数据

图5中,上边的第一部分是债权投资相关的不良与拨备数据,中间部分是贷款相关的数据,下边的三行是拨备计提的预估值。蓝色部分是假设值,红色部分为最终的预估值。这里同样做了简单处理,对于债权投资部分,已知的数据截止到2021年中期,我们假设拨备余额提升到500亿,其余数据保持与二季度不变,然后分三种情况对净核销数据做一个假设。对于贷款部分,已知数据截止到2021年三季度,假设贷款增速比去年四季度略低,预计年底贷款余额4.42万亿,然后假设年底拨贷比保持不变反推出拨备余额为1300亿,剩下只假设三种情况下净核销的数据。

关于三季度数据,假设三季度核销了30亿的不良投资,再假设三季度核销了35亿的不良贷款,而已知贷款拨备余额第三季度增加了大概26亿,同时三季度减值了141亿,那么贷款就计提了61.6亿,投资计提了79.6亿。其实这几个值谁多谁少并没有那么重要,因为三季度141亿的总减值是已知的,具体怎么分配对四季度的预测影响不大。唯一可能有影响的是我假定了三季度投资的拨备余额会提升到500亿并且维持到四季度。

1.乐观预期:

假设,四季度贷款净核销58亿,投资净核销90亿,则最终四季度贷款计提90亿,投资计提90亿,合计计提180亿,对应全年22%的业绩增速。

为什么说这个假设比较乐观呢?

第一个问题,在第三部分的问题1中已经提到了,兴业贷款的拨贷比并不高,在这个假设的计提力度下,拨贷比相比中报不会增加,比2020年仅增加0.2%,甚至低于2019年,这已经有点牺牲拨备释放利润的味道了。

第二个问题,投资的关注不良覆盖率只提升到80%,相对中报提升不高,而拨备缺口还有120亿。

第三个问题,这个假设是下半年贷款总共净核销93亿,已知上半年核销124亿,收回44亿,净核销87亿,实际上就是假设下半年和上半年净核销的金额接近,要么实际核销少于上半年,要么也能像上半年那样收回40亿。2021年下半年受地产和疫情的影响经济形势可能没有上半年好,这里实际上就是假定下半年兴业的不良生成不会出任何问题,这里实际上已经把不良核销的预期打满。

图6-15家全国性银行不良贷款核销占比

图6是各银行当期净核销的不良金额与贷款总额的比,在2021年中报兴业贷款净核销率仅为0.21%比招行的0.18%略高,按照乐观预期,全年净核销率大概也只有0.4%,历史上这样的核销率要追溯到2013年,要知道那时候兴业的贷款规模是很小的,很容易控制风险。当然,并不是说兴业做不到这一点,确实也有可能,只是这确实是把预期打的太满了,可以说这种情况是非常乐观的。

第四个问题,债权投资全年总共净核销120亿,这个数据与2020年基本持平,为什么说这个偏乐观呢,要知道2020年兴业在核销了将近125亿不良投资后,第三阶段的不良投资依然增加了将近90亿,即不良生成215亿,显然2020年的核销是不足的,2021年中报没有核销,而第三阶段的不良投资又增加了将近50亿,算下来全年不良投资增加不会少于100亿,即使全年的生成不良控制在100亿,那2021年的第三阶段不良投资也仅仅是微降20亿,这其实比较难看的。

以上几个问题,除了我假设投资的拨备余额会增加50亿达到500亿之外,其他的都已经相当于把预期打满,这些情况同时出现的概率其实还是比较小的,当然,我也希望它发生。

2.中性预期:

假设,四季度贷款净核销68亿,投资净核销120亿,则最终四季度贷款计提100亿,投资计提120亿,合计计提220亿,对应全年17%的业绩增速。

贷款部分,全年净核销100亿左右,也就是下半年不良核销小幅增加,或者收回的不良从40亿下降到20亿。就是说贷款部分给兴业留一点余地,允许其不良出现一些微小的反弹。

投资部分,全年核销不良投资150亿,这里留的余地是,允许全年新增的不良投资达到120亿,或者是管理层想加速解决之前遗留的问题。

3.悲观预期:

假设,四季度贷款净核销78亿,投资净核销150亿,则最终四季度贷款计提110亿,投资计提150亿,合计计提260亿,对应全年11.5%的业绩增速。

贷款部分,全年净核销110亿左右,也就是下半年不良核销小幅增加,或者收回的不良从40亿下降到10亿。给兴业留了更多的余地,允许其不良出现一些微小的反弹。

投资部分,全年核销不良投资180亿,如果全年新增的不良投资明显超过120亿,或者是管理层想尽快解决之前遗留的问题,这里留的余地比较大。

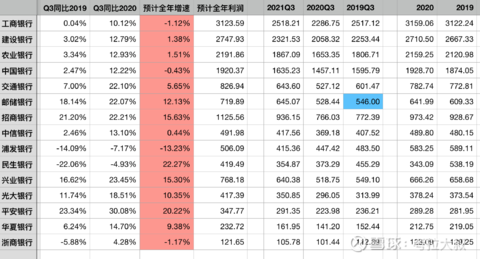

通过前面三个章节的分析,可以确定使用方法一即同比法基本可以通过前三季度的业绩大致预测出全年的业绩,虽然这种方法不够精确,无法处理一些拐点变化的情况,但通常误差不会十分显著,所以我们可以通过这种方法对15家全国性银行做一个业绩预测。如图7所示。

图7-图7-15家全国性上市银行业绩预测

注:邮储银行未公布2019年三季度数据,这里采用的是其上市时招股说明书中的预测中值。

从图7中可以看到,目前银行的业绩分化十分明显,有的银行今年可以同比增长20%以上,而有的银行今年还会负增长。但毕竟去年是一个相对特殊的年份,所以要想更合理的观察银行的状态,还是要和2019年比较。

如果我们考察2021年三季度相比2019年三季的的业绩增速,15家银行可以划分为四个档次。

第一档:招商银行、平安银行,两年年均增速超过10%。

第二档:邮储银行、兴业银行、光大银行,两年年均增速在5%-10%之间。

第三档:工商银行、建设银行、农业银行、中国银行、交通银行、中信银行、华夏银行,两年年均增速在0%-5%。

第四档:浦发银行、民生银行、浙商银行,两年负增长。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

@今日话题 @雪球达人秀

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP