(原标题:优秀的固收+产品,都资产配置的高手!)

起初我觉得固收+,就是债券+股票,还有什么打新啥的,估计对于雪球上的资产配置高手们而言,自己就可以DIY一个固收+账户了,没有必要专门投资固收+的基金。但是换一个角度,原来买银行理财、买货币基金的那些投资者,不可能一下从保本保息的产品转化到波动极大的股票产品。更多人理财需求就是(不亏钱的基础上)保值增强,那么固收+就是替代传统理财的最佳工具,从这个角度理解,就明白为啥固收+这么重要了。

其实固收+这样的保守策略很早就有了,但是“固收+”这个名词并没有火起来,为什么呢?因为那个时候有个投资者更喜欢的产品,保本基金! 如果摆在你面前,同一个策略的两种叫法“保本”与“固收+”,你更喜欢哪个呢?

保本基金是真的保本,有担保公司担保的。形式上是保险公司给投资者担保,基金公司跟保险公司签署连带担保责任,本质上还是基金公司给投资者担保。在2015年市场大跌之后,保本基金规模迅速膨胀,一度达到了几千亿规模…… 后面传统的保本模式就被叫停了。

保本产品没有,就需要替代产品!同时有赶上银行理财新规,传统银行理财也要转型,这个时候固收+就出现了。固收+的意思就是收益比传统的固收产品高……这个名字非常好,就广泛流传了。 但是大家必须明白有固收+就有固收-

固收+产品,并非只有公募基金,还银行理财、保险产品啥的,我们这里就先说收固收+基金吧。

老基民都知道债券基金分为纯债基金、一级债基、二级债券基:

纯债就是只能投资债券的基金;

一级债基是纯债+可以参与新股申购的基金(不从二级市场买卖股票),过去新股申购有钱就行,后来改为不光有钱还要有市值,导致一级债基名存实亡了。

二级债基金就是一级债基可以在二级市场买卖股票,但是股票仓位上限通常是20%,这样债券基金最多买20%的股票。

起初固收+都是二级债基,但是后来大家觉得只买20%的股票不过瘾,现在市场上有些固收+基金可以投资股票仓位最高可以达到30-40%,按基金分类这样基金就不是二级债基,而是混合型基金中的偏债基金了,后面有些灵活配置的基金也号称是固收+基金。

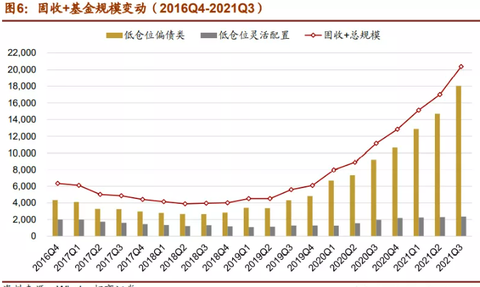

到此固收+基金涉及的基金类型包含:债券基金、混合型偏债基金、混合型灵活配置基金了。由于最近几年股市比较不错,固收+基本都是“+”没有“-”,辅以传统银行理财加速转型,截止2021年三季度固收+基金已经突破2万亿。

但凡能赚钱且风险可控的策略,都可以用于固收+基金,包含不限于以下:

(1)债券投资,包含国债、信用债,当然债券暴雷是固收类产品最大的风险,固收+基金同样如此;

(2)新股、可转债申购,目前新股盲打有些会亏钱,公募基金研究实力还是不错的,可与获配新股数量更多,如果是纯打新的话规模2-5亿左右的最佳;定增,定增锁定期较长,固收+基金通常不参与;

(3)股票资产,行业选择、个股选择、择时策略,这个是固收+超额收益的来源,最能体现一个固收+投资能力。

其他大家补充……

(1)拥有十年以上管理经验的偏债管理人:

(2)拥有5-10年以上管理经验的偏债管理人:

(3)拥有3-5年以上管理经验的偏债管理人:

如何选择固收+,刚才说了固收+最大的风险是债券暴雷,最大收益来源是股票投资,所以优秀的固收+产品都是股债双牛的资产配置高手!

建议大家选择大型基金公司固收+产品,这样公司在债券信用内部评级人员数量较多,可以更好的控制债券风险,通常大公司投票研究实力也不错。

#震荡行情下如何选择固收基金# @今日话题 @蛋卷基金

$交银周期回报灵活配置混合C(F519759)$ $中欧瑾通灵活配置混合C(F002010)$ $易方达裕丰回报(F000171)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP