(原标题:以JPM会议报告观恒瑞、百济和亚盛三种不同的做药模式)

恒瑞

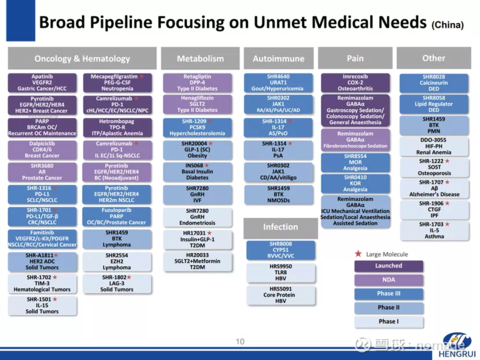

从一家红药水厂到如今的年几百亿级别销售,几十亿级别利润的国内药企中的王者之师,恒瑞经历了自己的超级蜕变。在恒瑞蜕变发展的历史中,有些企业成为了恒瑞重要的效仿学习对象,其中最重要的应该是贝达药业,这是由最早几位海外归国博士创立,并研发了中国第一个me-too类似分子药的企业,从此开启了国内尤其是恒瑞fast follow海外创新药的大浪潮。同时这个大浪潮也在2020-2021年的PD1谈判中拍醒了一部分人。必须提到的一点,目前恒瑞的管线布局似乎没有看到能够出海的迹象,也就是说其主要模式为fast follow海外成熟靶点,成药后投放国内市场。

今年的JPM大会上,恒瑞披露了自己全球240+项临床试验,同时企业目前拥有20000+员工,其中约15000多名销售人员,约4500名研发人员。

以上恒瑞的管线,broad是肯定有余了,可是这一堆管线真的是植根于“unmet medical needs还是fast follow? 我怎么见到的很多都是重复建设。。。

百济

百济是一个怎样的企业?很多人认为百济是中国创新药的天花板。百济其实按严格标准还不是真正的FIC创新药企,但确实是目前国内最接近创新这个定义的药企里面做的最大和最前沿的标杆企业。

不谈百济的license-in, 其实百济几乎所有所谓”自研管线“也都是国际前沿创新靶点的fast follow, 但它做的比恒瑞高级,我甚至可以定义为叫extremely fast follow ,它们紧盯国际潮流,而且这些管线因为布局的前沿性和高规格也具备一定的海外市场商业潜力。除了直接引进管线分子,百济有时会把海外大公司或者顶尖biotech公司做过相关靶点药研发工作的专家或者整个团队全部挖过来,等于请你用你成熟的思路帮我百济再复制一个药出来。这个成本代价是巨大的,因为这种研发基本和国际大公司FIC研发代价无显著差别了甚至更高(这或许也是恒瑞孙飘扬说出那句”我们不会像有些企业那么玩创新药的原因“),也就是目前为什么百济的研发外表闪亮,布局前沿,临床数据也相对不错,但投入巨大和产出似乎完全不成正比(BTK即可以看出)。因为本质上它做出来的药肯定不是FIC了,肯定是某个已经上市的药或即将上市的药的改进。而百济的做法有什么弊端呐?弊端就是因为你不是FIC,你肯定不是市场的先行者,除非你是确定无疑无可辩驳的BIC,否则你的市场被前面的一到两位先行者霸占的死死的,甚至你可能会发现百济团队做出来的药对抗的正是这个团队上一个做出来的药~ 而这就很有意思了。

这种模式我甚至已经发现在另外一些国内生物药企业有想要复制的迹象了(海外直接高价引进团队)。而且我要强调的是这个团队有没有可能做出比自己之前一个even better的药,我要讲,有可能的,但肯定不保证,而且如果一旦想要去证明这种差异,必须以代价高昂的头对头试验去力拼。商业上是否能成功以及投资产出比是否能平衡将是一个大大的问号。

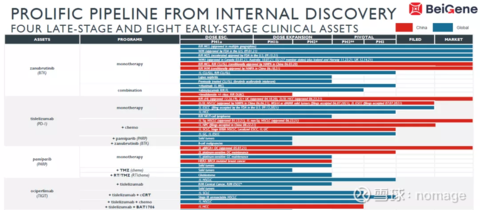

今年的JPM大会上,百济披露了自己全球100+临床试验,同时企业目前拥有大约8000+员工,其中2900名研发人员,3400名销售。

以上为百济4大内生自研管线(BTK,PD1,PARP,TIGIT)

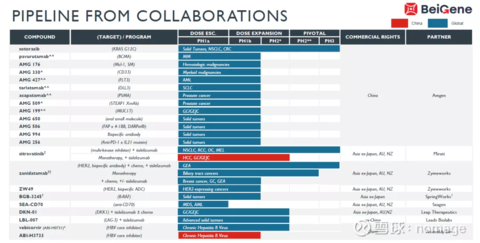

以上为百济合作引进管线

亚盛

很明显,亚盛无疑是三个企业中创新度最纯粹,对FIC新药最执着的那一个。我们常常会听到医药企业路演时会强调的一句话“植根于全球未被满足的临床需求”,事实上我觉得这句话很多时候不能是说说而已的空话(最后还是做了海外成熟靶点的fast follow),而亚盛就是以自己的纯粹FIC定位,包括孤儿药申报策略来做到真正是在去寻找这个世界“未被满足的临床需求”。当然创业团队中四人皆有丰富的新药研发经验,且分工明确,王博作为象牙塔尖端(密西根大学医学院是医药分子开发的尖端学府)的世界级科学家擅长领域是分子结构学,所以是负责药物新分子发现;杨博士专长临床药理,负责整个临床过程;翟博士同时专长分子结构和药理,也是多个全球上市新药的专利所有人,是整个企业很好的纽带;刚刚退休的郭博更多负责CMC。这个团队也是亚盛做纯粹创新药的底气。

我想讲的是,在生物医药领域,现在根本不存在所谓没有风险的follow, 那个国内红利时代早已远去(其实本身就没有持续很久,国内仿制药的红利止于约2010年,而仿创药的红利期止于2020年的PD1医保谈判)。现在唯一的红利我觉得反而是国内FIC创新药,尤其是孤儿药,用国内相对便宜临床成本,和海外极其优厚的孤儿药策略(不仅减免不菲的临床申报费用,美国是7年专属市场独占,欧洲是给10年专属市场独占),去研发真正的FIC思路新药。但这里面只有一个要求,就是企业必须要有植根基础学科的顶级专家学者。要在某一领域确实深耕多年,有独到的理解和积累。我认为,亚盛这种企业才可能抓住这种创新红利期。而想要靠资本堆积,简单复制已有的思路,无论是布局海外的百济,还是植根国内的恒瑞,我觉得,那条赛道反而是拥挤的,是内卷的。

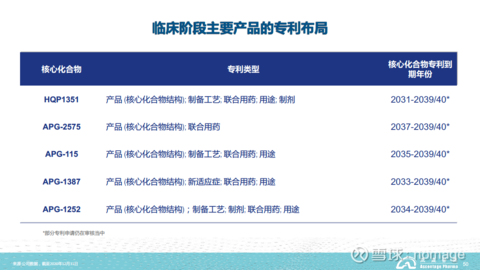

另外,从现实角度,投资人想获得超额回报也较难。现在很多投资人只会看国外已经有确定性的管线价值,却不去预料企业做成后市场格局的变化,这个实在是太刻舟求剑了。医药投资不存在无风险的部分,一代TKI格列卫上市时并不知道自己峰值可以达到50亿美金,V药上市也估计没有想到如今已经在向50亿美金峰值甚至100亿美金峰值进发了。所以,1351,2575,115这种真正满足了未知市场的探索才是非常有价值的。alexion做出soliris时也不知道这个孤儿药居然现在卖到了40亿美金的规模还在不断扩大。我想说,能现在看到的实在东西,往往没有惊喜,往后也更没有更高的收获,医药研发如此,投资难道不是吗?所以我很鄙视医药投资拿着海外数据,按着计算器来计算现金流的人,这是虚假的价值投资者,到了真正药上市的时候,时代早变了。我敢说没有一个国内大分子药企能想到,海外100万+的PD1,国内两年内降价成了3万(一针一千),这绝对不是价值投资者或者现金流投资者计算器上可以敲出来的结果。另外应该问问,为何医保这么紧张,可以照样给勃健的SMA药一针三万多的报价。为何?还不是因为人家够创新没有替代吗。

今年JPM大会上,亚盛披露了自己全球50+临床试验,同时企业目前拥有约600+名员工。目前共14张孤儿药证(12张美国FDA,2张欧盟EMA)远远超越百济和恒瑞,这其实就直接说明管线创新度,和是否真正在践行“满足了全球未被满足的临床需求”。

另外我想讲的是,亚盛是我国内目前唯一见到,敢把自己全部专利数量公开(目前获批专利145+,在申请500+),同时所有管线分子专利到期时间全部公开的药企。说明什么投资者自己去想。

$恒瑞医药(SH600276)$ $百济神州(BGNE)$ $亚盛医药-B(06855)$

以上仅作为公开的观点分享交流,不作为投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP