(原标题:我的2022年基金投资思路&军工基金选择!)

近1年,我自己基金投资的理念和心态变化还蛮大的。表现之一就是,很少买“均衡配置”型基金了,而是敢于极度重仓自己看好的“行业主题”基金。

为什么会这样呢?我自己也想了一下。

首先,估计是因为前两年被“封神”的基金经理们,在去年突然业绩就跌到谷底,打了我们一个措手不及。虽然说基金投资是看长期,是有市场风格之分,是结构型行情等等大道理,但是,经历这一年,我明白了:想要赚钱,靠躺赢是不行的,还是要勤奋,能靠的还是自己。不要妄想又偷懒,还想赚钱,哪有那么好的事情?

说到这里我就想起我去年初真金白银买的一些个市场大火的“投顾组合”,宣传的时候各种牛逼,各种专业,各种为你省心省力,一年后看业绩,都趴在地上:

怎么说这些投顾组合也是所谓的“优中选优”吧,怎么就这?

其次,我不希望给自己找借口,从而麻痹自己,再继而亏损更多。什么意思呢?假设我就相信优秀的基金经理更专业,他们终究可以为我赚到钱。那么,当亏损的时候,我首先怪的是他们,而不是我自己!我不会进行自我反思,更不会自我学习。同样,当他们给我赚钱的时候,我会更加依赖他们,觉得就应该长期持有他们,直到发生巨大亏损,也不愿意一刀两断。

最后,核心原因还是自己有“信仰”吧。比如对新能源行业的信仰,在国产替代进程下对半导体行业的信仰等等。我这么说,可能很多人会说我玄学,很虚假,但是我回忆这两年的投资中,支撑我一直持有新能源,不断加仓新能源,不恐高,没有被甩下车的一大要素就是我对新能源行业的信仰。

那么,站在2022年的起点,我会持有的3个行业是:新能源、半导体、军工。

新能源经过近1个月的回调,目前我觉得是到了可以开始加仓的点位了。等22~23年产能纷纷落地,跌价后,大行情可能就真的没有了。

半导体,最近我在“得到APP”看《香帅的中国财富报告》,她的观点在我理解,直白说就是“半导体行业不是一个好的投资行业”。

乍一看,这个言论似乎挺有道理,但是,经不起细致推敲。这个时候自己需要暂停下来好好想想,自己为什么要买半导体行业?

摩尔定律决定的只是迭代速度,是产业迭代的效率。但是我们投资的核心逻辑是“国产替代”——18年只是开始毛衣战,19年才开始真正领悟到“卡脖子”,所以现在只是“国产替代”的开始,后面只会加速,不可能减速。在这种大机遇下,带来的是大爆法。在这个国产替代的大周期中,势必涌现很多“超越摩尔定律”的高成长性的企业。

而关于半导体基金的选择,我现在还是我之前的看法《我认为“银河创新”优于“诺安成长”》。

近半个月,很多军工基金跌了15~20个点了,现在我认为也到了可以开始布局的时间了。

为什么看好军工呢?我就偷偷懒,借用最近看的一些券商研报的图表:

首先是国家层面对军工行业的重视。用行话说就是“中长期的景气度”有了。

从2020年7月该目标定了后,军工指数就开启了上涨通道:

中证军工(SZ:399967)

既然在“上升通道中”,外加最近军工整体估值都在回调,已经到了一个基本上可以开始经常的点位,那么重点就是买哪一只了。

恰好,最近看的券商研报给了我方向:

明年就主要看“军工-整机”了!

说到这里,就要简单讲一下军工产业链的3大板块:① 军工电子(原材料&零部件&元器件) ②分系统 ③整机厂

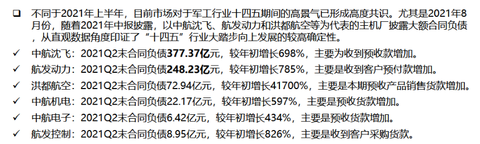

而在整个产业链中,最强势的就是“整机厂”,是国家直接下订单给整机厂,壁垒高。再由整机厂去选择系统和零部件厂。而从订单量来看,合同负债也很明确:

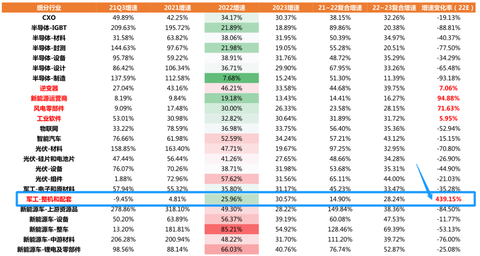

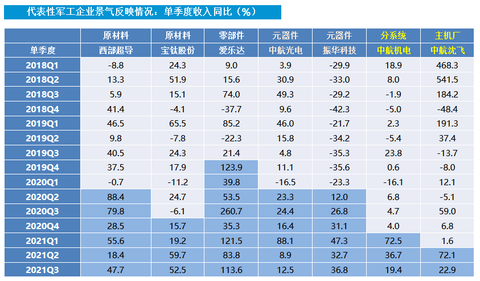

从营收来看,军工行业高景气度正沿产业链由原材料零部件向整机厂渐次反应:

那么,哪些军工基金是重仓“军工-整机和分系统”的呢?

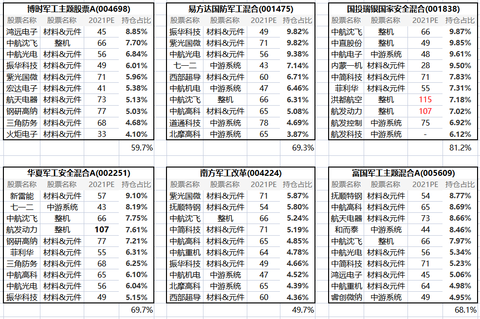

我扒了几只比较知名的军工主动基金:

综上,可以几只军工基金Top10重仓股,产业链分布情况:

从上图可以看出: $博时军工主题股票(F004698)$ 是最重仓“原材料&零部件”的基金,$国投瑞银国家安全混合(F001838)$ 是最重仓整机和系统的。

于是,我想用这2只基金业绩来验证一下上面券商研报说的“产业链景气度是否真的开始渐次反映”了:

在2021年第一波大涨中,重仓原材料和零部件的博士军工,果真取得更高涨幅。而在年底第二波涨幅中,虽然2只基金差距不大,但是国投瑞银已经有了超越的苗头。

那么,我会怎么买呢?

目前“整机厂”整体估值不低,还有回调空间,而军工电子(材料部件等)的估值还比较低,反应在后续股价的确定性比较高。所以,我决定至少配置2只军工基金:

第一只是重仓整机厂和系统的国投瑞银国家安全,目的就是力争未来弹性高收益,当然波动性和不确定性相对也比较大;

第二是稍微偏重一些重军工电子的基金,在产业链布局比重差不多时,就主要看对个股的偏好了。

以上是我的一些粗浅的研究,希望对大家投资军工基金有所启发。

@蛋卷基金 @今日话题 #军工股领涨大盘多股涨停# #军工#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP