(原标题:偏股型基金的8大风格分类)

————尝试为偏股型基金的投资风格制定分类标准

这几年,越来越多的人买基金,参与基金研究的人也越来越多。由于风格分类不明确,在讨论基金的时候,经常出现一些错误,比如去年经常看到这样的讨论:

·批评王园园的基金业绩表现很差

·认为李晓星的水平比谢治宇高多了

·张坤为什么不去买新能源?

·批评曹名长近几年的业绩较差,不符合“名将”称号

·甚至拿新能源的基金去和医药的基金经理对比,得出结论,新能源主题的基金经理更厉害。

这些错误都是犯了没有认清基金经理的投资风格和合同约束的问题。

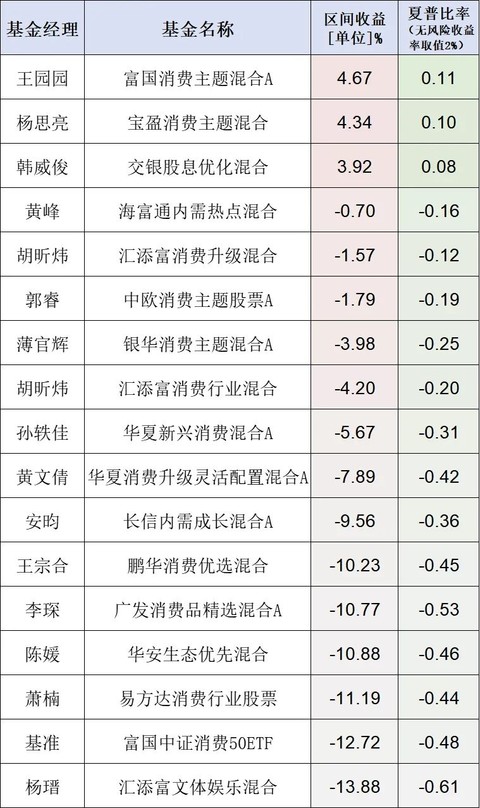

·其实王园园的基金是2021年消费主题里表现较好的之一,2021年消费50指数下跌了-12.7%,王园园创造了17%的超额收益。(下图为2021年主流消费基金业绩对比)

·李晓星是行业景气度的投资风格。谢治宇是行业均衡、根据性价比自下而上选股。他们的投资方法不同,不太适合一起对比。

下图为两人代表作的长期业绩对比

·张坤是质量风格,注重公司质地和确定性。肯定不会去买还处在发展初期的新能源。

·曹名长是价值风格,虽然近几年业绩不好,但其实是跑赢了基准指数:300价值(红线)和中证红利(蓝线),是表现合格的。如果价值风格迎来春天,他有希望表现的更好。

--------------------------------------

所以我们在研究基金的时候,首先应该对基金做分类,这样才能:

·选到自己认同其投资理念的基金

·了解不同风格基金的特点和优缺点,当其表现好的时候不自以为是,当其表现不好的时候也能安然入睡

·在合适的时候,选用合适的工具型基金

·更好的进行横向对比,选到同风格下最好的基金

比较遗憾的是,目前市面上对基金的分类还比较缺乏一个共同的标准。

简单地按照偏股型基金、股票型基金、灵活配置型基金这样去分类,肯定是不合理的。

按照晨星和天天基金那种,大盘、中盘、小盘;价值、平衡、成长的九格宫分类,也不太符合A股的实际情况。

我们认为有必要提出一种偏股基金的风格标准。便于大家在相同的框架下进行讨论,促进行业更好的沟通,也可以促进FOF、投顾、基金组合更好的发展。

@点拾投资 擅长对基金经理进行定性分析和访谈,每年访谈超过200名基金经理。据基金经理的投资理念阐述,可以给他进行风格划分。

@零城投资 擅长对基金经理进行定量分析和横向对比,根据基金经理的历史持仓、换手率、净值表现等情况,可以给基金经理做出一个定量的风格判断。

最近我们两优势结合,经过反复的讨论,制定了一个我们共同认可的风格分类,并选出了按此风格分类的2022年基金经理榜单。

本篇先为大家带来——偏股型基金的风格分类

---------------------------------

权益投资领域,主要有【价值、成长和质量】三大方向,或者说【好行业、好公司、好价格、景气度】的排列组合。

我们认为整个偏股型基金,按投资理念、投资风格、投资方法分类,大致有以下8种投资风格:深度价值、质量、质量价值、成长、均衡、量化、景气趋势、中小盘。(部分风格的命名参照了对应的指数基金或风格因子)

深度价值认为认知是有限的、企业的成长是不确定的,内在价值才是实实在在的,更关注股票的静态价值(当前价值),注重风险控制,强调安全边际,主要赚价值回归(估值从低估到合理)的钱和股息率。

基金经理的持仓以低估值和高股息股票为主,估值处于历史估值区间较低的位置,行业景气处于低位。

深度价值以研究企业财报为主要方法,主要认定企业的有形资产和当前资产,关注股价相对于公司静态价值的折扣,当股票的价格能反映公司的价格就会卖出,赚估值回归的钱。

相比质量风格,没那么看重公司壁垒、品牌价值、管理层等无形资产,看重公司的有形资产。

相比成长风格,对企业成长性要求不高,对估值要求高。

定量表现:

①持仓的PE、PB、PS的比较低,一般处于市场最低的10%;

②为了规避价值陷阱,深度价值一般分散持仓;一般持仓数会多余40个,行业多于8个;

③波动率比较低,年化波动率普遍低于21%,处于全市场最低的15%;

代表投资人:格雷厄姆、约翰涅夫、施洛斯、曹名长、徐彦

代表性指数:300价值、中证红利、标普沪港深价值。

代表性的行业:一些偏周期的、传统的行业,比如银行、地产、保险、公共事业、钢铁、煤炭、基建等。

质量风格长期持有行业好、有护城河、有竞争优势、商业模式好、高ROE、高质量的好公司。追求不变的东西、确定性、胜率。

看重公司的盈利能力、竞争格局、公司壁垒、管理层、自由现金流等因素,更偏向定性分析。认为投资是慢慢变富,复利增长比爆发增长更重要。

相比成长风格,对成长性有一定的要求,但增速要求不高,更看重增长的持续性和真实性。

相比价值风格,有一定的估值容忍度,更注重公司质地,一般不会踩到价值陷阱。只要企业的基本面不变,就会一直持有。

定量表现:

①前十持仓平均ROE较高,属于全市场最高的前10%,平均一般高于18%;

②持仓以各行业龙头和耳熟能详的白马股为主,偏大市值公司;

③持股时间长,前十重仓股季度留存率一般高于70%

④基金的换手率会比较低,处于全市场最低的15%;

⑤行业集中,往往以医药、消费为主;

⑥前十集中度较高,常常高于60%,持仓数一般不会超过25只;

⑦一般不做择时,长期保持高仓位运作

⑧管理规模容量更大,基金经理一般可以容纳150亿以上。

代表性投资人:查理芒格、段永平、张坤、刘彦春

代表性的行业:医药、消费、互联网、云计算等。

代表性指数:MSCI A股质量指数、红利潜力、中证消费

代表性的股票:贵州茅台、五粮液、恒瑞医药、腾讯控股、中国中免、迈瑞医疗、恒生电子等。

先选好公司,再看估值。当好公司的估值合理或偏低时倾向于长期持有,当好公司估值偏高时会卖出。

该风格介于价值和质量之间,既看重公司的质地,又看重公司的估值,两者不可缺一。

为什么要把这种风格单独拎出来?因为该风格与深度价值和质量风格还是存在不小的差异。

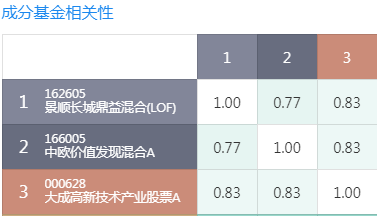

下图为刘旭(质量价值)、刘彦春(质量)和曹名长(深度价值)代表作的走势对比,可以看到他们的净值走势明显不同、强势区间不同(时间:2015-11-20至2022-1-7)

下图为3只基金的相关性,其中,刘旭与曹名长、刘彦春的相关性均为0.83

相比质量风格,他们的持仓估值更低,行业更分散,不局限于医药消费,重视安全边际。

相比价值风格,他们更注重公司质地,不要求非常低估,不容易踩到价值陷阱,持仓也更加集中。

定量表现:

①前十持仓平均ROE处于全市场最高的前10-40%之间

②前十持仓的平均PE或PB处于最低的前10-40%之间

③和价值风格一样,波动率比较低,一般低于21%

④和质量风格一样,持股相对集中,一般高于55%

代表性指数:标普中国A股质量价值指数

代表投资人:(早期的)巴菲特、林鹏、谭丽、刘旭、陈一峰

认为企业的价值在于未来的成长。更加关注企业的增速和增长的潜力,力求在企业爆发性成长前中期买入,赚取戴维斯双击的钱,在高成长性难以持续后卖出。

以研究行业空间、行业增速、企业的发展规划、增长潜力、行业景气度为主要方法。

看重PEG指标,持仓以高eps、高利润增长的股票为主,对现金流、PE、ROE指标没那么重视,更重视企业的研发、用户消费变化、技术变化、渗透率拐点等。

定量表现:

①基金经理对估值容忍度较高,持仓PE为全市场较高的30%;

②前十持仓平均PEG指标一般小于1.5

③前十持仓未来1-3年的预期业绩增速一般高于20%

④持仓的行业比较集中,因为高成长性的行业并不多

⑤基金的波动率比较高,平均为22%左右

⑥一般换手率较高,年度换手率在200%-500%之间

代表投资人:菲利普费雪、彼得林奇、朱少醒、杜猛

代表性指数:创业板指、科创50

代表性的行业:TMT、计算机、新能源、传媒等

均衡,即什么都配置一些。一般包括了投资风格的均衡、行业板块的均衡、市值的均衡、A股和港股的均衡。

这样的好处是不容易跑输市场平均、跑输大盘,不管市场风格如何变换,都能东边不亮西边亮,超额收益更稳定。基金经理可以剥离掉市场beta,专注寻找alpha,投资心态也更好

定量表现:

①持仓行业较多且均衡,有些会根据沪深300、中证800或偏股基金做行业中性处理。

②持仓分散,前十集中度常常低于45%,持股数量一般在30个以上。

③优秀均衡风格基金的超额收益稳定。

比如,下图为均衡风格代表性基金经理之一王崇,相对沪深300的累计超额收益(截止2021-2)。

④优秀均衡风格基金相对沪深300的月度胜率高,一般在60%以上。

下图为张啸伟近5年相对沪深300的月度胜率情况,高达75%。

因此,均衡风格也比较适合作为组合底仓、适合定投、适合新手。

代表性投资人有董承非、谢治宇、周雪军、周蔚文、王崇等。

代表性的基金公司是兴证全球基金、富国基金。

代表性的指数主要是沪深300、中证800、标普500等,一般是股票数较多、行业均衡的宽基指数。

景气度是颇具A股特色的一种投资风格。也是近几年最有效的投资风格,使用的基金经理也最多。

他们追求景气度和预期差,更加关注市场情绪、宏观经济、行业景气度、行业增速、市场情绪、赚钱效应、边际变化。

基金经理先选行业,再选个股。更看重宏观和中观的研究,注重一线调研、高频数据前瞻,自下而上选股相对较弱。

力求在行业拐点买入,拐点卖出。收益主要来源于短期增速变化、行业景气度变化、宏观经济变化和赚钱效应变化。

自上而下的投资方法和景气度其实不太一样,他们的换手率更低,买点更偏左侧。我们把这两种方法放在一起,是因为他们从结果来看比较像,都是持仓不限行业、不限风格。

有时候买成长股,也可能会买价值股、周期股,关键看有没有风格趋势、景气度和赚钱效应,或者是有没有宏观经济逻辑支撑。

比如招商基金的贾成东,2021年一下子从新能源切换到银行,工银的杜洋,2021年一下子从新能源切换到基建+银行。不过,大部分时候,由于成长股景气度更高,他们倾向于买成长股。

相比成长风格,他们更关注短期一年甚至一两年季度的增速或者景气度,更注重交易,有些会看K线。

相比逆向投资,他们更偏好右侧布局,更注重判断拐点。

定量表现:

①基金经理对估值容忍度较高,持仓PE为全市场较高的30%;

②一般换手率很高,属于全市场换手率最高的20%,年度换手率常常高于400%,有些甚至高达1000%以上。

③基金的波动率会比较高,年化波动率常常高于22%,;

④有些人会调整仓位;

⑤超额收益不太稳定,踩对节奏的时候一下子涨很多,踩错的时候可能会跑输市场,业绩排名忽上忽下;

比如华安·胡宜斌2019接连踩对了科技和新能源上游的景气度,业绩为101.70%,当年排名2|1014;2020年提前布局了传媒,业绩为18.39%,当年排名954|1690。

再比如永赢·李永兴根据宏观判断2020年疫情后会利好券商和银行,结果2020、2021收益分别为28.53%、-4.68%。

⑥基金经理的管理半径小,有些基金经理成名后管理规模上升,会逐渐降低换手率,投资风格逐渐转变为成长风格,比如周应波、袁芳等。

景气度代表性投资人有李晓星、崔莹、贾成东等

自上而下代表性投资人有李永兴、莫海波、邹曦等

中小盘其实并不算一种基金经理的投资风格,只是一个版块。但是从投资者的配置角度来说,中小盘是比较重要的工具型配置,因此我们列为一种风格。

中盘股一般市值在200亿到700亿之间,或简单理解为中证500;小盘股一般市值200亿以下,或者是中证1000和国证2000。共同的特点是波动大、成长性强、机构研究覆盖少、散户参与多。

定量表现:

①基金经理的前十持仓平均市值低于700亿;

②基金名称可能包含“中小盘”;

③考虑到小盘股流动性差,基金持仓不会太集中,一般低于40%;

例如杨金金管理的交银趋势,规模从6亿涨到91亿的过程中,前十持仓集中度从54%降至22%。

④管理规模容量也比较小,随着基金经理的成名,投资方向不得不逐渐转向大盘,或增加持仓数,比如冯明远。

当管理规模短期快速扩张时,基金很有可能会限购,例如现在杨金金、刘畅畅、丘栋荣、陈金伟的基金都有限额。

长期专注和集中配置中小盘的经理并不多,名为“中小盘”的基金也经常有风格漂移或挂羊头卖狗肉的情况。

代表性投资人有梁浩、冯明远、杨金金、周心鹏

代表性指数:中证1000、中证500

借助计算机手段、使用各种量化方式选股,分为量化高频交易、量化因子选股、量化基本面选股。

量化好处是可以降低人为、情绪等对投资的干扰,提高选股效率。而且可以覆盖更多的行业和个股。

量化一般在小盘股强势期、市场成交活跃期尤其会表现好。因为,量化更容易发掘那些缺乏研究员覆盖的小盘股。

定量表现:

①基金名称可能包含“量化”或“指数增强”;

②基金持仓分散,持仓数常常大于60个;

③基金可容纳的管理规模相对较小,一般不能超过150亿。

代表性投资人:西蒙斯、盛丰衍、黎海威、田汉卿、徐幼华

代表性基金:西部利得量化成长、兴全沪深300增强、建信中证500增强等

------------------------------------

基金风格是如何产生的?

基金经理都有自己的投资理念和能力圈,他们采用固定的方式做投资,自然而然就会形成一种风格。指数基金采用一个固定的编制规则选股,也会形成一种风格。

哪种投资风格\方法最好?

没有最好的方法,只有最适合你的方法。任何投资方法都能赚到钱,但也都有失效的时候。即使有收益最高的方法,如果你不认同,你也可能赚不到钱。

只有选择最适合你的投资方法才能坚定持有,进而赚到钱,墙头草是很难赚钱的。新手也可以均衡的配置。

如何判断自己认可哪种投资理念?

多看不同投资风格的大师书籍,就会知道不同投资理念差异了,也会渐渐的对这些投资方法形成自己的偏好。多看看基金经理的访谈,也会发现他们的风格差异。

如何辨别一个基金的投资方法?

主动基金采用定量分析和定性分析结合。指数基金看名称、编制规则和数据。

还有什么投资风格和投资方法?

还有质量成长、择时、港股、中概股、小盘成长、小盘价值等投资风格没有纳入此次分类。因为这些风格不是很明显,相关基金也不多。

另外,固收类也没有纳入此次分类。

行业主题的分类

行业分类相对比较简单:一般有医药、消费、新能源、科技、军工、互联网等行业\主题基金。

结语:下篇文章,为大家带来另一篇年度重磅文章——《点拾投资&零城投资联合发布:2022年权益型基金经理榜单》,欢迎大家持续关注,最好设个星标,以免错过推送。

如果觉得文章有用,希望大家“点赞、评论、转发”三连支持我,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

关联阅读

什么是深度价值风格

什么是质量风格

什么是成长风格

什么是均衡风格

@蛋卷基金 @今日话题 @雪球达人秀

#雪球星计划公募达人# #寻找热爱基金的你# #投资理财#

$嘉实价值精选股票(F005267)$ $景顺长城鼎益混合(LOF)(F162605)$ $中欧价值发现(F001882)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP