(原标题:东阿阿胶2021年报业绩预告简评)

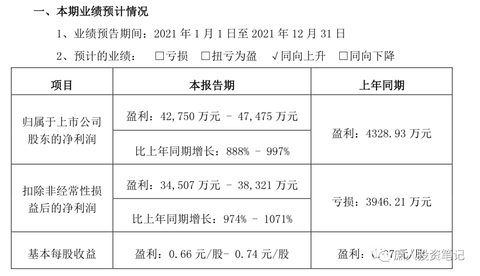

昨天晚上八点左右,阿胶发布了业绩预告,见下图:

雪球上的热度一下子就起来了,我也来凑个热闹,说说我自己的看法吧!关于阿胶之前已经说得够多了,这次就言简意赅,挑重点说。

1. 阿胶目前处于非正常经营周期,单独来看单季营收和净利润数据意义都不是很大。

为什么这么说呢?因为净利润数据可能会受到减值损失的干扰,营收数据可能会受到管理层股权激励预期下控货的干扰。

西丰道地子公司的烂账,什么时候计提、计提多少减值损失,完全是由管理层说了算。最关键的是,计提了之后还可以转回。这几个亿计提、转回的操作,放在正常经营的年份,也就是影响10%的净利润。但放在现在这种非正常经营周期,可能会影响50%甚至更多的净利润。

如果按照国金证券研报预计的Q4单季计提了3.3亿的减值损失,全年计提超5亿的话。公司真正的减值前净利润为9.56亿,扣非净利润为8.69亿。见下图:

按照这个净利润数据倒推的话,Q4至少有20亿的营收,已经恢复到接近2016年的水平了。而我们知道2016年公司是有压货的。如果真是这样的话,完全可以下公司已经开启了新的经营周期的结论了。

不过,我对于券商研报中的数据预测,一向持谨慎怀疑态度。举这个例子,只是为了说明减值损失对于真实净利润的扰动有多大。真正准确的营收和计提的减值损失数据,还是要等3月底公司的年报披露。

至于营收的调节,去年年末有些终端缺货,尤其是复方阿胶浆等热销产品在线上各地都有缺货的情况,似乎已经可以看出些控货的端倪来?当然,这只是猜测,并无真凭实据,还需要结合年报中的预收款等数据来验证。

2.比起单季营收和净利润数据,更重要的观察指标是渠道库存和终端价格。

这轮下行周期就是由于暴力提价导致的渠道库存危机爆发,造成终端价格崩盘,甚至部分药房贴着770的出厂价销售。

结合逻辑推理和渠道调研结果来看,渠道库存已经恢复良性,预计在2022年的Q2~Q3会进入下一轮补库存周期。这个结论我们先放在这里,后面再来验证。

终端价格方面,线下渠道大多都还是在800以上了。线上渠道分为京东和天猫,销量高的京东基本都是899的统一售价了,只有极少数第三方渠道还有759的价格。天猫上价格体系比较混乱,除了官方旗舰店外,其他的销量都很低。

终端价格的企稳,也基本验证了渠道库存趋于良性,而且也为阿胶开启新周期创造了条件。如果终端价格恢复到1000元上下,渠道有了30%~35%的合理毛利率,终端拦截就会被击破,动销也会上来。

3.如果非得要观察单季的净利润,扣非后净利润才更值得关注。

阿胶正常年份的时候的非经常性损益大概是1个亿上下,其中的大头是投资收益,小头是政府补贴。

这1个亿左右的非经常性损益,放在正常年份对利润的干扰不大,但是放在非正常经营的年份,干扰就大了。具体影响见前面那张图表。不过,相对于减值损失的调节,扣非净利润实在是小巫见大巫。

4.总结

东阿阿胶目前处于非正常经营周期,我们不应该把过多的精力放在短期的单季度的营收和净利润的变化上,而是要重点关注渠道库存和终端价格的变迁情况。渠道库存趋于良性,终端价格趋于稳定并逐渐上升,是阿胶开启新周期、一飞冲天的双翼,二者缺一不可。

至于管理层因为股权激励预期下的控货、隐藏利润等操作,我们也不用过多去猜测。如果真是那样,那也一定会是“春色满园关不住”,可以从年报的预收款的变化中看出来的。

风物长宜放眼量,我们还是看得更长远一点,看看它两三年后能赚多少钱吧!

$东阿阿胶(SZ000423)$

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP