(原标题:这只医药基金不抱团、买低估值,长期收益还能比肩葛兰赵蓓!)

医药板块从去年下半年开始,一直到今年年初,表现都是比较差的,先是很多白马股出现了大幅回调,恒瑞医药、爱尔眼科、通策医疗这些都腰斩了,连这个以往被视为离集采最远的CXO,所谓的“卖水人”,也是没扛住下跌,回撤不少。

近期长春高新连着跌停,葛兰还上了好几次热搜,关注度还是挺高的。医药基金去年跌幅都挺大的,我看很多基民吐槽说,补仓都补不动了。去年在这种行情下,还是有一些医药基金取得了不错的收益,我就挑了2个觉得值得看看的基金。

先说下我是怎么把他们选出来的,就是拉了一遍名称里带“医”“药”“健康”的基金,按照成立以来年化收益率排在市场前25%,2021年收益排在市场前25%的标准,去筛出来的。那这些基本上都是长期业绩表现优秀,去年也能有令人满意的收益,当然是相较于医药基金而言的。

今天要讲的第一个基金,就非常有特点,不抱团,十大重仓股画风跟其他医药基金完全不一样,而且不止2021年业绩不错,长期业绩也很优秀。

叫健康产业的基金有很多,但是有些严格意义上来说,并不是医药基金。有投白酒家电之类的大消费,或者大金融的,像国泰大健康,还有买服装纺织......总之,名字里带“健康产业”的基金,定义没那么清楚,整体看下来感觉投的会比较杂乱,跟“健康”到底有什么关系,得咱们去想下这个逻辑。那我们聊的融通健康产业是一个标准的医药基金,医药持仓基本上超过80%。

融通健康产业的基金经理是万民远,四川大学生物医学博士。他是2011年入行,先后在银河证券、国海证券、融通基金做研究员。从2016年9月份开始,正式开始管理资金,就是融通健康产业,到现在已经超过5年了,任职回报是160%,近5年年化回报是21.77%,在医药基金里,这个成绩里是非常靠前的了。

我之所以选这只基金跟大家分享,就是因为万民远的风格非常独树一帜,用几个词概括的话,就是守正出奇、逆向投资、困境反转、估值容忍度低。这些是不是听起来感觉,跟医药投资不太沾边?对吧,因为这些词经常都是用来描述价值风格的基金经理,所以他一下子就吸引了我的注意力。

就连不了解医药股投资的人可能都知道,这一个抱团比较严重的行业。虽然里面有非常多的子行业,但是多数医药基金的偏好是一致的,就是远离医保控费的,青睐能持续高增长的。那因为这种投资的共识,行业里就逐渐形成了几大核心赛道:CXO、创新药、医疗服务、疫苗、医疗器械。

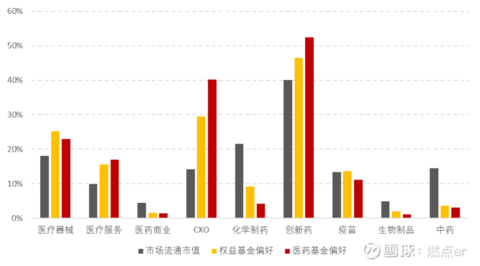

可以看下面这张图,红色的代表医药基金的偏好,灰色和黄色分别是流通市值和权益基金的偏好。能看到在CXO、医疗服务、创新药、医疗器械上是显著超配的。那这几年医药主动基金,能大幅跑赢行业指数,其实主要就来源于对这些核心子赛道的超配。其他的比如中药、医药商业、化学制药,长期受冷,不太受机构重视。

如果你去看近几年跑的比较靠前的医药基金持仓,会发现都非常类似的,买的很多都是上面那些子赛道的龙一龙二。球友@齐恒辉 给归结了个公式,几乎能概括大多数医药基金的持仓情况,那就是:迈瑞医疗+爱尔眼科+药明康德+泰格医药+康龙化成+凯莱英+智飞生物+通策医疗+长春高新+X。

医药基金配置这么统一,当然有好有坏。这些子赛道行情好的时候,就一荣俱荣,到了杀估值的时候,就是一损俱损,像2021年下半年开始到现在,经历的就是后面阶段,这些配置很统一的这些医药基金表现都不太好。

但是配置上,融通健康产业就跟其他基金不太一样,在子赛道布局具有较强差异化。最近四个季度,前十大重仓股中,几大核心赛道的配置比例仅占总20%左右,比医药基金平均30%-40%的均值均值明显低非常多。重仓股也是非常差异化,熟悉的面孔很少,多数都是冷门股,偏中小盘,持仓风格非常别致。

从医药子赛道和个股的选择方面,都能看出他跟其他医药基金经理不太一样,他比较偏好药房股、化学制药、诊断试剂这块。几大核心赛道也有配置,但是在个股的选择上避开了非常热门的股,比如医疗器械上没买迈瑞医疗,选择的是开立医疗、祥生医疗这样的二三线公司,CXO也类似,之前配置的是睿智医药和美迪西,没选什么康龙化成、凯莱英、泰格医药这样的。

最近两年,医药公募基金配置上都是在向龙头倾斜的。很常见的一个论调就是,在医药这块,虽然是创新驱动的,但是龙头有更强的资本,在研发上投入会更多,去搞创新会比一些小公司要容易成功,能进一步巩固自己的优势。但万民远配置就比较个性化,不太参与龙头白马股投资,看好的赛道里偏向选择二线龙头甚至更加独特标的。

在这些个股的选择上,用万民远的话说,他认为不能做简单的线性外推。比如创新药企A和B同期,B抓住了中国的工程师红利,发展海外的业务,B发展起来了但A就没做起来,在战略上的确错失了机会,说明这两个公司之间确实有差异,但不代表A很差,现在中国创新药崛起,未来三年A发展也不会差。他认为公司发展有很多的变量,不要有偏见也不要有执念。

另外从估值的角度看上讲,龙头公司有一定的估值溢价。万民远,他是更喜欢去买估值更加合理、基本面可能存在拐点的公司。买的股票虽然不是整个行业的龙头,但在细分赛道也有一席之地,未来有可能做大。

一般买龙头的医药基金pe肯定是不低的,像葛兰赵蓓pe水平都很高。可以从下面这张图中看到,万民远持仓的估值水平要显著低于葛兰赵蓓。接手这只基金以后,平均估值长期在20-40PE,只有2020上半年的医药牛市,随着市场的上涨,他的持仓最高也就60pe。去年四季度pe有变高,应该是配置了一些调整的比较大的龙头白马股,比如药明康德。

其实他并不是完全不买龙头股,如果跌到了合理价值,那他也会去配置,四季度药明康德的估值应该就是到了他的标准,那也会开始买。

在挑选个股上,他举过一个例子,可以帮我们简单理解下,他在低估值上的选股策略。

比如一个公司的传统业务每年能贡献20亿的利润,而且在行业里处于高度垄断低位,A股里,这个公司研发投入已经排到行业前五,创新药、仿制药的首仿也都陆续进入收获期,还有传统业务加持,市值有安全边际,市值越低就越放心,因为有资产价格的锚在那里。

另外,他还更偏向左侧去布局,一些困境反转股,做这个逆向投资。其实也能看到他买的个股,很多股价还都趴在地上。他总结自己的组合是:1/3的股票涨势较好, 1/3股票趴着不动,随时会涨,但可能需要一些催化剂出现,还有1/3都在底部,短期可能都不会大涨。但是他就是愿意买这种需要等待、有潜力的股票。那对于这里,他是认为其实很多人也知道这些公司大概在底部,大多数人都想买进去就赚钱,但是没人愿意等待。

他最近几年每次季报里都会提,不追逐短期热点,人多的地方不去,放弃估值泡沫的收益,做孤独的“拐点型”价值发现者。所以我认为,买他的基金,是需要一些耐心的,不好去拿一个短期跑的很好的基金,跟他做对比,因为他的这种投资策略,就是需要稍微长一点的时间来做验证的。接下来我们看看他的长期业绩。

虽然跟其他基金的配置差异较大,肯定有人会想,这种策略真的能赚到钱吗?但其实,他的收益,跟葛兰赵蓓对比起来,一点也不逊色。2019年收益率86.88%,拿了当年的医药基金冠军;2020年的医药大年里,取得了66.75%的收益率,跑赢了全指医药50.26%,但小幅跑输医药基金的平均涨幅70.35%;在2021年,医药行业整体先抑再扬然后再杀估值的走势下,医药基金多数折戟,全市场平均跌幅超3%,但是这只基金还能取得接近15%的收益率。近三年的年化收益率是47.18%,在121只医药基金可以排到第二,大幅跑赢同类基金和指数。

下面来复盘一下,这只基金最近几年的走势,看看他是如何作出这样的业绩的。

融通健康产业在万民远接手以后,17、18年都是跑输指数和业绩基准的。那两年医药产业的政策就是鼓励创新,是处在产业升级的阶段,这个期间行业指数虽然整体震荡,但是其中的结构分化是比较大的,像恒瑞医药这样的医药白马股,涨幅比较可观的。万民远跑输的主要原因,就是过早的减持了这样的白马股,然后去左侧布局了一些他认为的“成长股”和一些题材股,比如做消毒灭菌的新华医疗,作药用辅料的山河药辅之类的,导致基金的净值跌幅比较大。这段时间万民远在季报里一直在跟持有人道歉。

道完歉以后,就迎来了爆发。19年的时候,大家应该记得那阵子中美贸易摩擦,对市场影响很大,医药作为传统的防御性板块,前面又经历了两年横盘震荡后,就正式开启了一波大行情。前期万民远布局的一些药房啊、原料药、医疗器械开始爆发,也就是这一年拿下了医药基金的冠军。

然后就到了2020年,新冠疫情爆发,医药板块中的口罩、手套、医疗器械、疫苗、体外诊断试剂等需求暴增,医药板块相对于市场有非常明显的超额收益。融通健康产业的一些持仓股,比如一心堂、大参林(药房),祥生医疗、睿智医药、美迪西、康德莱等,都给他带来了不错的收益。因为是左侧布局,其实算是他的收获期。2020年下半年,抗疫题材股热度下降,医药板块估值承压,整体是结构化行情,龙头表现比较好。其他医药基金普遍去抱团龙头股,万民远的持仓——化学制剂、医药商业等下跌幅度比较大。所以融通产业健康混合在这一年没有跑赢同类基金的平均值的。

那2021年,先是年初的赛道股集体回调,像通策医疗当时就是腰斩了,那当然医药基金回撤都非常大,但融通健康产业就很抗跌,甚至逆市上涨了8%个点,领跑全市场。下半年,医药板块又开始了大幅调整,很多高估值的医药赛道股说腰斩就腰斩,这一波医药基金的回撤也都非常的大,像葛兰2021年的最大回撤是-25.47%,如果再算上开年这一波的话,跌幅已经接近40%了。而万民远的2021年的最大回撤是不到19个点,下半年在其他医药基金狂跌的时候,还能逆市获取到15%的涨幅,持有体验是很好的。

分析完融通健康产业最近几年的业绩,可以感受到,这是一只非常特立独行的医药基金,不仅不抱团,甚至在最近一年,抱团行情演绎得很夸张的时候,走势跟其他基金还是反着的。

像葛兰、赵蓓这种喜欢买高景气赛道、高增速,淡化估值的投资策略,就注定在医药牛市中能获得更多的alpha,但杀估值时,也会遭遇忍受很大的回撤。而万民远这种,“人多的地方不去”,强调估值的投资方法,短期看可能会感觉是个孤独的“逆行者”,但长期来看,也能取得非常不错的收益。其实我们看最近5年,把葛兰赵蓓还有万民远的基金拉到一起,到现在的收益率是差不多的,当然也有葛兰、赵蓓跌下来,万民远追上去的原因,但是葛兰的波动要比万民远大得多。

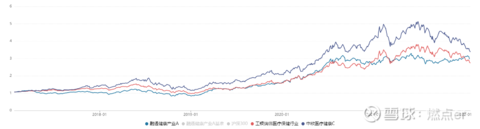

(图:融通健康产业净值走势&中欧医疗健康&工银瑞信医疗保健)

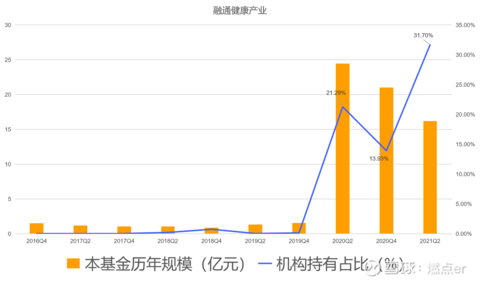

万民远现在的管理规模是16.27亿,是非常理想的一个规模。机构持有占比,最近两年也是在一直增加。机构是喜欢买比较稳的基金,比如去年的画线派这样的。机构占比的不断上升,这也是对万民远回撤控制的一种肯定。

对行业基金来说,我倾向选择规模比较小的。举个例子,葛兰的管理规模现在已经达到1100亿了,面临的问题比同样掌管千亿的张坤要大得多,因为张坤可以投全行业还有港股,但是葛兰他只能买医疗,而且目前是只能买A股的,投资操作就会收到很大的约束。

就像球友@大马哈投资 的说法,我觉得还是比较有道理的。中欧医疗健康的规模是775亿,如果葛兰想重仓某一只股票(占基金净值的5%以上),又不能达到举牌线的话,医疗行业里只有15只股票能满足这个要求。

基金经理可选择的范围已经缩窄到非常夸张的地步,基本上跟打明牌差不多了。在现在这种市场环境下,就很容易被其他机构当成靶子打。所以选择基金,特别是行业基金,规模太大的最好就不要看了,当然这里说的是主动基金。

$融通健康产业混合(F000727)$

$工银医疗保健股票(F000831)$

$中欧医疗健康混合A(F003095)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP