(原标题:剖析完7份新能源基金4季报后,我对2022年投资新能源有了新认识!)

近1个月大盘跌了7%,而近3个月新能源基金普遍跌了10%以上,有的跌了20%!而我没有在11月初“见好就收”,硬是死扛到现在。

这个时候,我身边好几个月,甚至近1年没有过聊天的朋友,突然冒了出来。上周我做得最多的事情,就是安抚身边买了基金的朋友。

下跌是对基民很大的一个考验,恰逢春节前夕,大家过年要用钱,更是被迫割肉。

“暴跌”往往是洗牌,把财富从不懂市场、没有耐心的人转移到认知高、有耐心的人手里。 于我而言,虽然也亏了不少,看着亏损心里也不开心,但是这几天的下跌,我真心觉得没啥可恐慌的,还顺便加了点仓,趁现在便宜了,再买一点儿,投的钱多了,以后涨起来我才能赚得更多啊。

特别是我的持仓都是国家重点支持的,中长期都有高景气度的成长型行业,所以,越是跌, 就越加仓,反正我日常40%的现金仓位,此时不用,更待何时!

恰好,上一周,基金的四季报都出完了,我也把我关注的“新能源基金”的四季报翻看完了。让我欣慰的是,这些经理没有一味说新能源有多好,而是比较客观剖析了当前宏观环境和新能源行业面临的风险,还算是“有良心”。

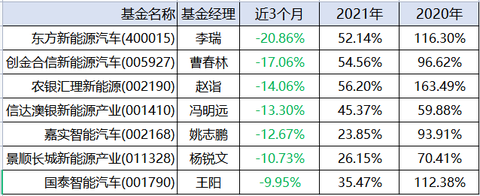

景顺长城新能源产业(011328)-杨锐文

市场的主要风险可能不是来自国内,更有可能是来自海外。美国的通胀压力及可能带来的加息周期,这将对全球流动性及风险偏好带来冲击。

创金合信新能源汽车(005927)-曹春林

2021年四季度,中国市场表现明显差于国外主流市场,主要因素是中国从2020年下半年开始的强监管、防风险政策。中国的经济政策虽然在短期内抑制了市场的风险偏好和流动性,但是从中长期来看有助于风险释放和结构转型升级。

东方新能源汽车(400015)-李瑞

目前来看经济压力超出了我们的预期,所以稳增长成为了经济工作的重点。

———从3位季报来看,对“宏观经济”的看法,简单来说就是“不乐观”,对经济增长,对基民风险偏好都是有影响的。

那么,在对22年宏观经济比较悲观的共识下,大家对“新能源行业”怎么看待呢?

1、 $信达澳银新能源产业(F001410)$ -冯明远

△新能源风险:

新能源板块高位震荡、低估值板块逐渐走出弱势状态、小市值公司持续强势。

△新能源机会:

我们判断,全球的能源产业正在发生深刻变化,新能源的使用比例不断增加,将在未来50年逐步替代传统化石能源的主流地位。这一过程应该是不可逆的。我们基金仍然维持了对新兴产业的配置方向,重点配置了新能源车、新材料、光伏、风电、高端装备、半导体等领域。

2、 $嘉实智能汽车(F002168)$ -姚志鹏

△新能源风险:

随着对新能源共识的提升,对其预期过度反应的担忧声音也在持续的增加,特别是在前期累积了较大涨幅,且业绩相对真空期的阶段。

△新能源机会:

从各个新兴产业发展的历史来看,渗透率突破15%以后,都是以较快的速度完成70%以上甚至全面渗透的过程。我们依然强调,随着全球智能汽车新产业周期的启动,供给端创造的新需求可能会持续超预期。

3、 $景顺长城新能源产业股票A(F011328)$ -杨锐文

△新能源风险:

从2022年伊始,不少电池企业给下游整车企业下达10-30%不等的涨价通知书,考虑到新一年退补30%的影响,终端价格上涨是必然的。终端价格上涨势必减缓电动车的替代节奏,因此,对2022年过高的销量预期是不现实的。

△新能源机会:

相对2022年的电动化,我们更看好2022年的智能化的发展。实际上,智能化2021年表现相对平淡,主要原因是 2021 年汽车严重缺芯对智能化带来较大的冲击。芯片短缺问题在逐步缓解,汽车行业最艰难的时刻已经过去。缺芯过度消耗库存以及累积大量待交付订单。芯片短缺一旦有所缓解,汽车智能化领域的增长将重回高速通道。电动智能化带来的改变并不局限于燃油变成电动,也会从简单的车机变成智能座舱,智能驾驶更是从无到有,且不断升级。今天,智能化程度还是车企之间的胜负手,智能化深度决定了汽车的差异化,让整车利润模型从“单价 X 销量”延伸至“软件收费 X 保有量”。可以预见,L3 智能驾驶将在2022年开始起航,智能化将锚准感知更精确、决策更智能、执行更快捷、应用更丰富的路径发展。

4、东方新能源汽车(400015)-李瑞

△新能源机会:

看好细分行业景气度环比提升的板块,这些板块具有相对盈利的优势,比如以汽车电动化智能化、光伏等为代表的中国高端制造业正作为制造业产业转型升级的代表展现出极强的产业趋势性机会。

5、国泰智能汽车(001790)-王阳

△新能源机会:

进入2022年,行业供给侧的压力预期开始逐步缓解,前两年因供需错配造成的价格持续上涨的环境有望改善。随着渗透率的提升和产业升级,在智能化和互联化的领域会持续出现投资机会,主要集中在电子、计算、通信等科技领域。

6、农银汇理新能源(002190)-赵诣

△新能源风险:

考虑到股价已经跑在了基本面的前面,在估值很高的情况下,性价比相对较差。

△新能源机会:新能源仍然属于确定性和增长速度都是非常高的板块;组合继续维持以新能源车电池及材料为主的配置思路,同时叠加光伏、军工、车规级半导体等高端制造业。

7、创金合信新能源汽车(005927)-曹春林

△新能源机会:

随着龙头企业产能的释放,行业数据环比开始往上拉升,行业克服了上游成长抬升、缺芯等各种困难实现了快速发展,行业由政策驱动转变为技术驱动和产品驱动。展望未来,我们认为新能源汽车行业会是新兴产业中增速最快的行业之。

-------------------------------

从上7位季报中能看到,大家都承认目前新能源处于估值高位,性价比较差,甚至还直白说到由于补贴退坡导致终端涨价,因此不能对22年销量期望太高......但是,大家都相信这些只是“短期”影响,从中长期来看,新能源无疑是确定性和增速最高的。

除了这些,我还特别注意到多位提到了“智能化”!

虽然多位基金经理都特别提到了“智能化”,但是只有杨锐文提到了“新能源车需要智能化”的核心原因,那就是“差异化”。

因为,随着新能源产业&新能源车越发激烈的竞争。而这个时候,即便新能源车销量和渗透率大幅上涨,但是,由于各家提供的功能和产品逐渐趋同(电池容量都差不多大,续航差不多远,充电桩密度差不多密集...)到最后只能打价格战。届时,新能源基金业绩肯定也趋于平庸。

因此,“差异化”对于后期新能源行业内的竞争格外重要,智能化将锚准感知更精确、决策更智能、执行更快捷、应用更丰富的路径发展。而“智能化程度”则是实现差异化的一个很好的方向。智能化,让整车利润模型从“单价 x 销量”延伸至“软件收费 x 保有量”。(很明显,后者的盈利持久性远远长于前者)

当“智能化(差异化)”成为新能源行业新一轮共识后,我感觉还会有一波新的涨潮。

----------------------------

于我而言,我认为最近新能源的大跌是一次加仓的好机会,如果11月初没有及时逃顶的话,现在跌了20%了,再割肉确实不太划算了,不如收拾好心情,等待节后。

从上面几位季报来看,经理们都明确了“短期风险 > 机会”,短期应该不会很快开始涨,甚至还会继续跌(我甚至期待继续跌,击穿大部分人的信仰,这样或许就到了真正的底)。而我们要做的就是好好工作积攒现金流,同时一定要控制好仓位,不要一冲动就满仓。

---------------------------------

最后,补充一个小知识点。

景顺长城杨锐文的季报有提到:L3 智能驾驶将在2022年开始起航。

那么这个L3是什么呢?

L3是汽车自动驾驶分级中的一个级别。20年工信部发布了《<汽车驾驶自动化分级>推荐性国家标准报批公示》,标志着中国有了属于自己的自动驾驶分级标准,如下表所示。

Level3被称为“有条件地自动化,是指系统完成大多数的驾驶操作,仅当紧急情况发生时,驾驶员视情况给出适当的应答的阶段。此时,系统接替人类对周围环境进行监控。

△硬件配置:智能汽车芯片(传统汽车的功能芯片主要用于发动机控制、电池管理、电机控制等局部功能,但它无法满足人机交互、视觉处理、智能决策等需要高数据量的智能驾驶相关运算。);传感器(夜视摄像头、激光雷达、超声波雷达等)

△软件算法:感知、决策、控制、规划、高精度定位

——这又与半导体、5G、高端制造、数字经济等板块等是紧密关联的;而这些都是我国重点发展的“国产替代,硬科技”领域!

@雪球基金 @今日话题 #亲朋好友让荐基该怎么答# #宁德时代预计2021净利超140亿#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP