(原标题:认个错)

$苹果(AAPL)$ 定性是看对了的,见 网页链接 “iPhone始终是性价比最好的手机,iPhone整体用户体验起码比其它手机领先三年,苹果公司甚至在手机上有审美定价权” ,但是呆会计算错账了。一直把苹果列为只有个位数增速的那一档,不管是DCF也好、业绩测算也好,都是用个位数算,于是得出的结论是苹果非常非常贵。

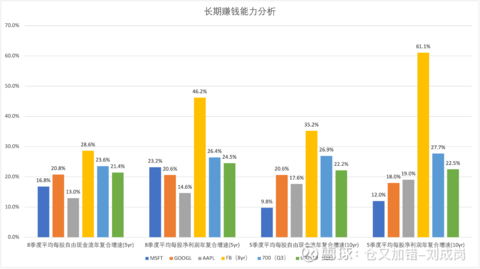

今天复盘自选股里的几家公司的时候发现,低估了苹果的赚钱能力。

发现苹果创造自由现金流的能力并非个位数。再深入扒拉。

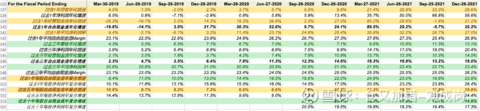

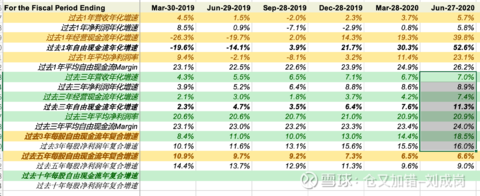

发现大部分季度里净利润和自由现金流增速高于收入增速,每股自由现金流增速更高。

2020Q3后的收入增速提高和hw被禁有正相关性,那么看2020Q3以前的数据,也是净利润和自由现金流增速高于收入增速,每股自由现金流增速更高。

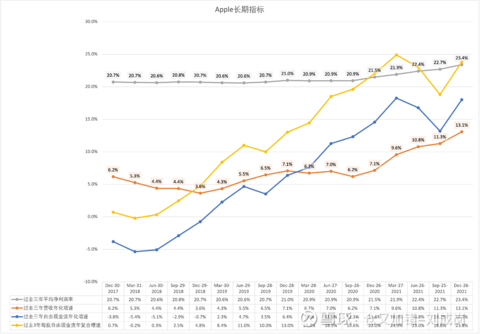

画成这个折线图更明显,灰色的线是利润率,在灰线的作用下蓝线(自由现金流增速)比橙线(收入增速)斜率大,在回购的作用下黄线(每股自由现金流增速)比蓝线(自由现金流增速)斜率大。

所以我原来对苹果的个位数增速的认知是错误的,现在我倾向于苹果的增速差不多是15%-20%之间。

利益披露:发文之日, $大愚基金(P000768)$ 不持有 $苹果(AAPL)$ ,未来72小时内没有交易计划。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP