(原标题:一文搞懂什么是价值投资)

先说资产的定价原理。把这个搞清了,什么是价值投资这个问题,就一清二楚了。

资产的价值 = 其未来所有自由现金流的现值

对你我这种上市公司的非控股股东而言,最实际的自由现金流就是股息(控股股东的自由现金流还包括可分红但未分红,闲躺在银行账户里的现金)。

那么,对你我来说,当前一股招商的价值是多少?

根据上述定义,一股招商的价值等于其存续期内,它带给股东所有股息的现值。或者可以说,在股息一定的前提下,一股招商的价值取决于我们用什么折现率。

例如,我就用 30年的分红来计算(下面会解释为什么不用永续)一股招商的价值,先做以下假设:

1)今年年每股分红是 1.253 * 1.2 = 1.5 元

2)其后 9 年(到 2031),每年分红增长率为 12%(假设利润增长率亦为 12%)

3)从第 11 年(2032)开始,分红率提高到 40%(4.61 * 1.12 ^ 10 * 40% = 5.73元)

4)再其后 19年(到 2051),每年分红增加 3.5%(并假设永续)

如此,先得出如下招商今后三十年的股息数据表(第三行为历年估算的股息)

然后,分别以四种不同的折现率,将每年的股息折现到当下后,再加总

1)直接加总(即折现率为 0),加总后的数值为 189元(显示在最后一列,最后一行)

2)将每年股息以 2.5%折现到当下,再加总后的数值为 119元(最后一列,最后一行)

3)将每年股息以 3.5%折现到当下,再加总后数值为 100元(最后一列,最后一行)

4)将每年股息以 10% 折现到当下,再加总后数值为 39元(最后一列,最后一行)

小结:招商 30年股息,每年的股息以四种不同折现率,折现到当下,再加总后的价值

不同折现率的意义:

0%: 189元是三十年间实际收到的所有股息

2.5%:以通胀率为折现率,119元就是上述 189元在今天的购买力。

3.5%:以当下十年期国债收益率为钱的机会成本。意思是,如你现在用 100元入股一股招商,则三十年内收到的 189元股息的收益,等于年化为 3.5% 的长期国债收益率。巴菲特估算企业内在价值(intrinsic value)时,用的折现率就是这个长期国债收益率。

10%:考虑投资风险后的折现率。意思是,如你现在以 39元入股一股招商,则三十年内总计为 189元的股息所带给你的年化收益率为 10%。

注意!39元并不是当前每股招商的价值。因为,当折现率大于分红增长率时,应该用计算永续价值的 DDM公式【股息/(折现率 - 增长率)】,如此算出的价值要远大于 39元。

反之,如使用的折现率小于或等于企业永续分红增长率时,DDM公式失效。因为,做为分母的(折现率 - 永续增长率)必须大于 零,否则预示此企业的价值无穷大。这就是我为什么在折现率为 2.5%和 3.5%时,我用 30年的跨度来计算招商每股价值的原因。

巴菲特用长期国债收益率(比如上述的 3.5%),而不是含有风险的折现率(比如上述的 10%)来估算企业内在价值是因为,他认为一块钱就是一块钱,不管是互联网企业,还是做马掌赚的,都一样。另外,出于比较的原因,比起对不同企业用不同的风险折现率,用统一的长期国债收益率容易得多。最后,巴菲特多次表示过,不用风险折现率,是因为他只买自己看得懂的企业。他所谓的看得懂,指的是能看懂十、二十甚至三十年后企业的样子(这么久的时间足以过滤期间因周期波动引起的风险),对于他看不懂(包括认为真正自身有风险的企业),他都会过滤掉。

例如,变化太快的高科技行业就不符合他的选股标准。99年股东大会,一位投资者问老巴,当下的通信业非常好,是否应该买点诺基亚  。。。反之,类似可口可乐这种简单加千年不变的企业,他自 88年买入后,就一直持有到现在。

。。。反之,类似可口可乐这种简单加千年不变的企业,他自 88年买入后,就一直持有到现在。

既然股票的价值由它未来所有的股息来决定,那么,投资人买入股票的初衷就应该是为了在将来某天开始,永久收取它带来的高股息。

即:价值投资 = 长期甚至永久持有而收息

正如老巴说的,“我从不关心股价。即便明天股市关了,我也无所谓” 。

巴菲特买入的可口可乐,就是这么一个典型的例子。

老巴买入可口可乐始于 88年,前后花了 13亿美金。当可口可乐在 98年达到 50PE时,他没有卖出而选择继续持有。这里不讨论老巴是否应该卖出,而只想指出这么一个事实,即老巴 98年收到的分红是 1.2亿美元,相对于 13亿美金的买入成本,这等于 10%的股息率(如以 2.5%的通胀率折现回 88年计算初始投资的股息率,则为 7.7%)。

之后,随着时间的推移,股息率也继续攀升。去年老巴收到的分红是 6.7亿美元,相对于 13亿美金的成本,这是 52%的股息率。如将这 6.7亿以 2.5%的通胀率折现回 33年前的 88年,就是 3亿美金,再除以他 13亿美金的成本后,就是 23%初始投资的股息率!这等于说,老巴在 88年,用 13亿美金投资了一笔 23%股息率(期权)的资产。

对于这么一笔利息为 23%,且每年还继续增长的资产,你会不会卖出?

我的回答是:可以,但要看出价 - 这个出价至少要高于当前企业的内在价值吧?

OK,那么在老巴眼里,可口可乐的内在价值是多少?

还记得上面的公式吗?企业的永续价值 = 分红 /(折现率 - 永续增长率)

当折现率<永续增长率时,分母小于零,此时企业的价值为无穷大

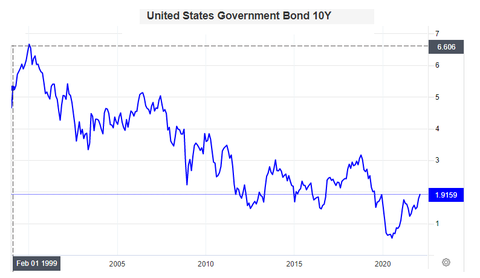

98年到 21年这 23年间,可口可乐分红的复合增长率是 7.5%,而同期被巴菲特用做折现率的美国十年期国债收益率是这样子滴:

换句话说,按照老巴自己的算法,他无法对可口可乐做估值

前段时间,偶然在网上看到段永平和投资者举办的一场Q&A记录,其中一个问题如下:

段总口中的 30年,当风险折现率取 10%时,可以视同永续。此时,他口中茅台的永续增长率就是 10%,这就和之前可口可乐无法估值的问题一样了:

10%的风险折现率?10%的永续利润增长率 = 0 = 企业价值无穷大

看完可口可乐和茅台,我们再来看招商。

大家都知道,招商的股价在 07年到达 10PB后,直到 17年才超过这个高点。虽然这十年股价未动,但分红却依然以17.8%的复合速度增长(即便扣除期间两次配股影响,分红的复合增长率也达到 14.6%)。所以,在 07年之前(比如 06年)买入招商的投资者,如在 07年没有抛售而选择继续持有,则十年给他们的回报就是让股息率从 06年的 1.6%提升到了 17年的 8.5%(如考虑通胀因素,则是 7%),不算期间的分红再投资。所以,当初选择持有招商的客户,并不是一无所获(这里有一个概念:持有 ≠ 买入)。

当然,不是所有公司的分红都可以长期维持高增长的,此类公司需符合以下条件

1)行业龙头,有能力在增量和存量两个市场里,都能维持超越行业平均水平的增长。

2)有牢固的护城河。比如,可口可乐和茅台的品牌,只要它们自己不砸自己的牌子,任何一个外来者能很难撼动它们的市场地位。

3)营收增长永续(要么有提价权,要么仅靠存量客户就能每年随着这些客户收入的增长而增加营收)。可口可乐、茅台和喜诗糖果,这些属于有提价权。银行零售属于后者,因为现有客户会随着收入的增长,而相应增加使用银行的服务。毕竟,在信用货币制度下,只要超前消费先享受后支付的观念继续存在,仅存量客户每年消费的增长就可以永续。

4)生意简单且千年不变。生意越简单,越容易被投资人看懂,不变是简单的关键因素。

5)轻资产。最好一边高分红率,一边还继续增长。营收增长不靠资本的积累,或者说这种生意不是靠资本的持续投入就能增收的。如果喜诗糖果没有品牌效应,那么,资本投入再多,造再多的生产线,开再多的门店,也不会增加一丁点儿的营收。

能符合以上所有条件的生意模式不多,其中属于伟大企业的,就更少了。所以,如果能以合理甚至低估的价格买入一家伟大企业后,卖出的时机应该是 “永不” 。

投资,就是买入一份打算永久持有,预计在将来某天可以开始收取高额利息的资产。

投资人无需关注每天股价的波动,也无需担心接盘侠是否会来,更无需控制回撤,因为这些和你最终的投资收益,都毫无关系。

投资人,要做的,就是紧盯着公司本身。

$平安银行(SZ000001)$ $招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP