(原标题:风格轮动到转换,固收产品或是普通投资者中期最佳选择!)

#老司基硬核测评# #雪球ETF星推官# #ETF星推官#

看了去年末【教主2022年投资方向把脉】长文的乡亲们会知道,教主基于美联储加息风险外溢+国内经济下行压力增加,给出了今年A股会更“结构”的观点。从宏观角度看,股票类资产并不是2022年最优选的资产,我也在很多场合中说过固收类产品或是2022最适合普通投资者的那个“选择”!

最近@今日话题 发起了固收产品的话题活动。本次话题君“不畏浮云遮望眼”,没有选择在行业巅峰发出话题,可谓广大球友们的福音~个人去年3季度末也曾说过,站在中期视角,固收对于普通投资者来说是最适合的产品。恰好话题君罗列的12个偏债产品中,胡剑和黄纪亮是我熟悉的基金经理,自己也买过他们的一些产品。于是支持一下官方活动,对他们两个管理的易方达稳健收益债B (110008)、富国产业债债券(100058)进行测评。

一、$易方达稳健收益债B(F110008)$ 。

(一)收益率。

易方达稳健收益债B (110008)的基金经理胡剑来到易方达已有16载的时间,其管理的产品多取得了同类产品中位数以上的收益率。

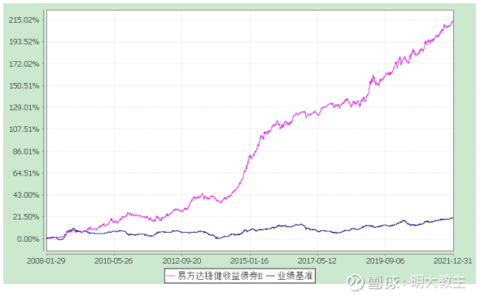

其管理时间最长的产品就是易方达稳健收益债券B(110008),到本月末管理时间就满10年了。产品收益也是排在同类的前7%,非常不错。

2006-2021年间,易方达稳健收益债券B(110008)50个季度获得正收益,14个季度取得负收益,单季度最高涨幅13.47%,最大回撤3.15%,持有舒适度较高。

产品自然而言大幅跑赢了业绩基准。

(二)波动率。

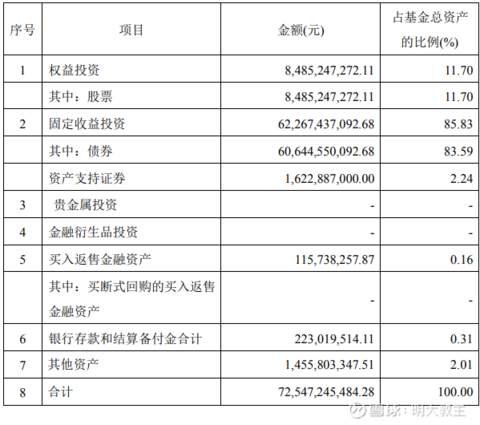

易方达稳健收益债券B(110008)作为一只二级债基

股票持仓是产品弹性主要来源。

产品4季度报告显示,易方达稳健收益债券B(110008)持仓股票占净值比例为11.7%,在二级债基里这个比例不算多。而且更多的持有的是$招商银行(SH600036)$ 、华能国际这样的蓝筹股,符合近几个月大公司PMI优于小公司,蓝筹股风格开始占优逻辑。

去年中报,易方达稳健收益债券B(110008)的换手率从2020年的20%以上,下降到了2021年中的3.85%,完美地应对了风格轮动过快的市场特点。

同时其4季度股票持仓相较于去年1季度末有着明显地下降,体现了在海外货币紧缩趋势形成前期,胡经理优秀的大类资产前瞻配置能力。

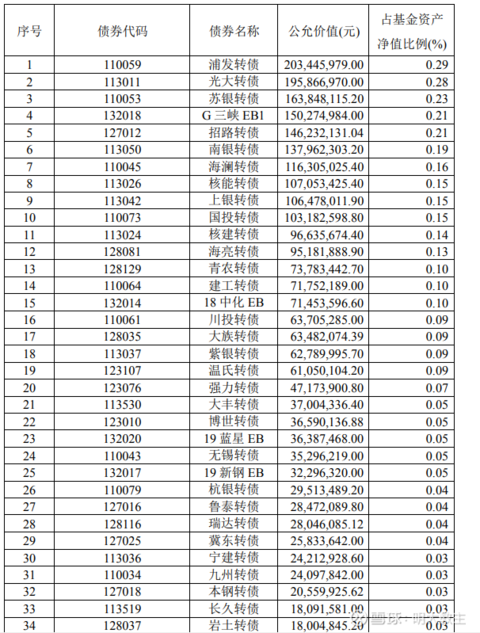

产品转债持有不少,保持了一贯的分散原则,持仓量最大的仅是浦发转债,占净值比例0.29%。

值得注意的是,易方达稳健收益债券B(110008)转债持仓对应的正股几乎全部都是低估值的品种,其中仓位较大的是银行转债,和股票配置逻辑如出一辙!受益于当下的市场风格。

易方达的偏债产品中有几只规模非常巨大的产品,稳健收益B就是其中之一。大家都知道,对于主动型产品来说,规模是超额收益的大敌。即使规模提升对偏债型产品的影响不如偏股型产品那么大,但稳健收益B已经来到了400亿的规模,于是也开启了限购的策略。不过产品限制大额申购的红线是200万,200万以下的申购依然不受影响。

二、$富国产业债债券(F100058)$ 。

富国产业债债券C(100058)和上面易方达稳健收益B不同,富国这只产品只投资债券,没有股票的持仓。

黄纪亮自2012年加入富国以来,已有10年债券类产品管理经验。

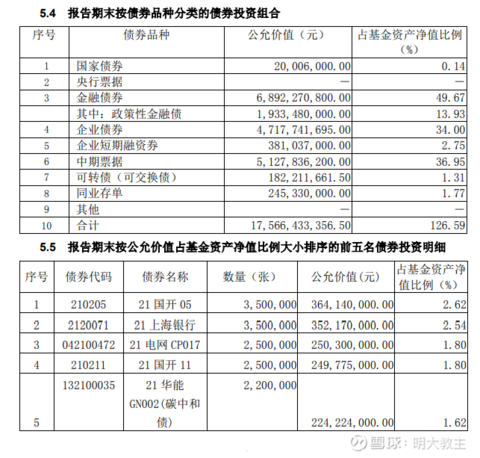

持仓前五的债券非常稳健,其中还有“绿债”。

在黄纪亮擅长的纯债领域,其管理的产品也多取得了中上游的成绩,体现了过硬的债券配置能力。

乡亲们如果注意观察的话,会发现去年三季度后,市场的风格从新能源代表的成长股单边占优,变成蓝筹-成长的风格轮动。医疗、半导体等前期赛道也同步走弱,大多投资者进入了赚指数不赚钱的行情。

去年全年,热门固收类产品被投资者疯狂加仓。

以易方达稳健收益B为例,2021年末份额几乎是年初的3倍。体现了一些“聪明”投资者主动应变,开始增加“固收”产品的配置。

三、教主文末寄语,固收类产品也不应“刻舟求剑”。

其实教主不喜欢凭借基金经理过往的战绩来预测其管理产品后续的走势,毕竟从去年的经历大家也可以看到,强如金牛经理,老虎也总有打盹的时候,产品收益只代表过去,不代表未来。大家选择产品之前首先要明确自己的预期,想获得短期暴利的投资者并不适合固收产品。个人认为以下投资者更适合固收产品:

其一是风险偏高中等,喜欢经常查看账户资产的“焦虑”型投资者;

部分固收产品长期投资回报率与沪深300接近,但波动率小很多,投资者持仓体验更好。

其次是有一定宏观择时能力,拿来临时过渡,对冲股指风险的投资者。

2022年开年,成长龙头板块—新能源重心终于下移,带动创业板开启周线主跌浪。增速方面,去年成长股业绩基数较高;货币政策方面,全球主要国家要么已经加息,要么处在加息的路上,外溢的风险同样会对估值偏高的成长板块带来压力。中期来看,教主认为现在仍不是大举布局成长的好机会!

而国内之前2次调整外汇存款准备金率,相较于海外持续放“鹰”,国内的货币政策还是比较宽松的(日前10年期国债利率一度跌破2.7),这也给了偏债类资产表现的机会。加之央行持续释放流动性,保刚需,化解个别地产公司风险,地产债已有政策“托底”,个券暴跌的风险传染被按下“暂停键”。中期以债为基的“固收”类产品或是投资者在美联储加息周期内的最佳选择!

@今日话题 @雪球调研团 @雪球路演 @易方达基金Efunds @易方达投顾 @IT李工 @蓝色木偶 @书姐 @ETF投资小王子 @价值线 @工银瑞信固收天地 @两三事 @富国富足人生小助理 @富国红利增强 @雪球创作者中心 @六亿居士 @ETF星推官 @白发魔女林夕 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP