(原标题:评估企业价值最终的落脚点是现金流)

净利润和现金流之间存在着巨大的鸿沟,而我们评估企业价值最终的落脚点是现金流。因此,需要跨越这道鸿沟,继续向现金流的目的地进发。净利润同经营现金流的差异来自于两大方面:一是原则不同,二是内容不同。所谓原则,是指净利润以权责发生制为原则,这也是会计核算的基础,而经营现金流是以收付实现制为原则。最通俗的一个例子是赊销,销售完成,利润实现,但钱没收到,经营现金流为零。所谓内容,是指净利润算进了诸多不是经营活动的利得,这些利得对应的现金流多属于投资或筹资活动,例如投资损益、处置非流动资产损益、财务费用等。从净利润到经营活动产生的现金流量净额,需要进行一系列的调节。具体的逻辑是分两步走:第一步将净利润调节成真正的税前经营性利润。方法是对照利润表的逻辑倒着走,倒推出经营性利润;第二步再由“税前经营性利润最终影响营运资本”的逻辑,扣除掉营运资本中非付现项目的增减变动,即经营性往来项目和存货,剩余的就是经营性现金流。

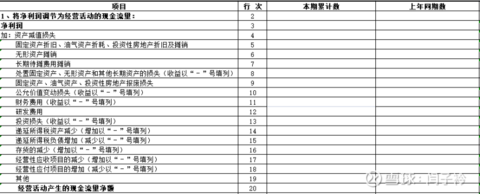

在财报的附注中,有一张表叫做现金流量表补充资料,如样表所示,通常会被忽视。其实,这是一份非常重要的资料,显示了从净利润调节到经营性现金流的全过程。我们利用这张表可以清晰地对净利润同经营性现金流发生偏离的原因及偏离程度做出判断。再结合商业模式,可以对企业的的现金流特征做出整体上的把握。

我们通常会利用经营性现金流量同净利润的对比,来判断企业净利润的含金量。这个逻辑在细节上存在瑕疵,原因前面已经提及。由于净利润包含了诸多不是经营活动的利得,使得净利润和经营现金流之间缺乏可比性。理论上经营性利润才和经营现金流具有可比性,实践中应具体情况具体分析。对于非经营性利得不重大的企业,净利润不会歪曲经营性利润时,用净利润得出近似的定量结果即可。如果非经营性利得足够重大。净利润严重歪曲了经营性利润,那么将净利润调节为经营性利润则是非常必要的。

我们还会将经营性现金流入量同营业收入进行对比,这是另一个衡量收益质量的角度,这一角度更为直接。进行比较时应当考虑销项税的因素。例如,对于现金流优良的高端白酒生意,通过经营性现金流入量和营业收入的对比,进行商业模式的验证时,除了考虑货款预收的因素导致经营性现金流入量通常会大于营业收入之外,销项税也是不可忽视的因素。因为收取的货款通常是价税合计,而营业收入则是扣除销项税的不含税销售额。经营性现金流入量理应大于营业收入。

此外,考察现金流特征时,个别年份的现金流是不具备充分的参考价值的,因为现金流量表和利润表一样,只反映一个期间的发生情况,而不具备资产负债表累积的特点。某一期间的现金流和利润一样,通常具有偶然性,不一定具有普遍的代表意义。同时,现金流以收付实现制为基础,将时间拉长,他和利润的很多差异自然会消失。所以,比较现金流和利润时,计算多年的总和,用总和进行比较是十分有效的方法。当然,对较长时期进行比较的前提是,期间企业的商业模式及现金流特征没有发生过重大变化。我习惯运用的是将过去5年及10年分别进行加总。5年对于投资者而言,是一个非常特别的数字。在各个领域,事物的发展都是遵循客观规律运行的。有些规律会在很多现象中得以体现,在经济领域,5年一个台阶就是经济发展中的一个客观规律。大到国家的“5年计划”,小到价值投资领域通常所说的“5年翻一倍”,伟大企业的稳健发展通常也是5年上一个台阶。以5年间隔进行比较是科学的,他能极大程度规避偶然因素及周期波动的影响,使结论更有价值。

以万华化学为例,从2011年到2020年的10年里,万华化学的经营现金流一共979亿,利润是567亿,现金流是利润的1.73倍;从2016年到2020年的5年里,万华化学的经营现金流一共796亿,利润是456亿,现金流是利润的1.74倍。这两个5年基本上涵盖两个完整的涨跌周期,能完美平抑掉周期的影响。我们可以看到,万华的现金流超级稳定,稳定在利润的170%以上。我们还看到了,万华化学显而易见的高成长性,平抑掉周期波动的真实的高增长。第一个5年,经营现金流是183亿,第二个5年,经营现金流是796亿,5年4.35倍。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP